Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Non tutti ne sono al corrente, ma per calcolare quanto i partecipanti del mercato crypto siano o meno propensi ad assumersi rischi e cercare esposizione al rialzo, non si guardano solo i prezzi degli asset o i funding rates dei futures. C’è anche un’altra metrica, più circoscritta al settore DeFi, che riguarda l’ammontare di prestiti on-chain in stablecoin emessi dai principali protocolli di lending, primo fra tutti Aave, e l’andamento dei relativi tassi di interesse sul borrow.

Osservando come cambiano nel tempo queste variabili, possiamo farci un’idea di quello che è il sentiment degli investitori e la loro propensione ad assumersi rischi nelle diverse fasi di mercato. Ed ultimamente, non sembrano esserci metriche particolarmente bullish, con i dati su Aave che segnalano invece una cautela diffusa da parte degli operatori decentralizzati. Vediamo più da vicino cosa sta succedendo.

Forte diminuzione del volume di borrow su Aave

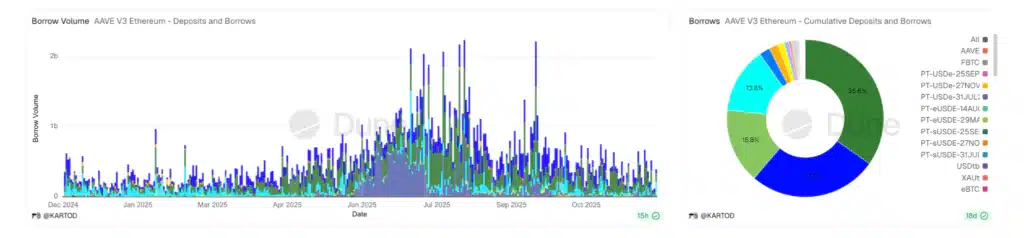

Guardiamo innanzitutto ai volumi storici delle operazioni di borrow sul money market Aave, esclusivamente per la parte relativa alla versione V3 sulla blockchain di Ethereum (mercato principale dove gira più denaro). Ci accorgiamo subito che rispetto al periodo estivo di luglio/agosto, i volumi sono scesi in modo significativo.

Se prima potevamo contare sessioni giornaliere con oltre $2 miliardi di prestiti emessi, ora il numero non arriva neanche a $500 milioni. Una grave contrazione che mette in risalto la minore predisposizione a cercare un’esposizione speculativa in leva. Esposizione che, tra l’altro, è da leggersi prevalentemente dal lato del rialzo in quanto più del 75% dei borrow riguarda le stablecoin.

Ricordiamo che in un money market come Aave, la logica con cui si prendono in prestito crypto è la seguente:

Prestito di stablecoin: L’utente deposita crypto volatili come collaterale (ETH, WBTC) e prende in prestito stablecoin, che vengono poi utilizzate per acquistare ulteriori asset sul mercato. È la forma più comune di utilizzo della leva in DeFi e rappresenta, di fatto, una scommessa direzionale al rialzo.

Prestito di crypto volatili: In questo caso di solito l’utente mette a collaterale stablecoin prende in prestito direttamente l’asset crypto (ETH, WBTC ecc), e lo vende sul mercato nell’obiettivo di riacquistarlo a un prezzo inferiore. È una strategia generalmente meno diffusa su Aave e viene utilizzata principalmente come copertura o per assumere un’esposizione ribassista.

Prestiti in stablecoin su Aave: crollo della domanda

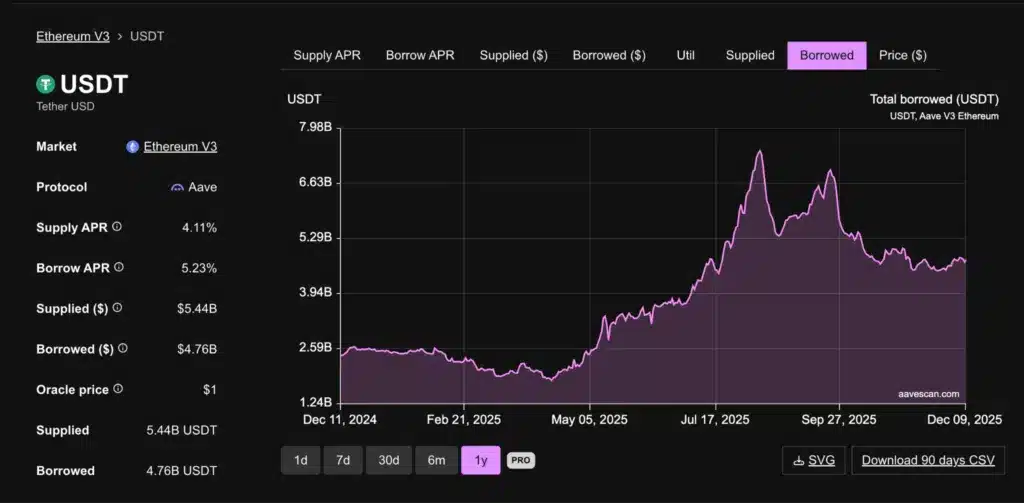

Oltre al volume dei borrow delle singole giornata, possiamo leggere come la quantità totale di stablecoin prese in prestito sul protocollo Aave si è mossa nel tempo. Questa metrica ti permette di andare oltre la volatilità giornaliera e capire meglio come evolvono i flussi di liquidità e l’utilizzo del capitale come debito.

Prendiamo ad esempio la chart relativa ad USDT, che è simile a quella di USDC (gli interessi più o meno si allineano). Vediamo che dal 12 di agosto il numero di USDT presi in prestito è diminuito drasticamente, passando da $7,1 miliardi a $4,6 miliardi, con un lieve tentativo di rimbalzo a settembre, ma miserabilmente fallito.

Invece, andando a ritroso, da aprile fino ad agosto la quantità di borrow è aumentata in modo molto vigoroso, segno che durante il rally dei prezzi del mercato crypto, i traders hanno aumentato progressivamente l’utilizzo della leva per amplificare l’esposizione al rialzo. Se questo grafico continuerà a scendere, sarà un brutto segnale per la ripresa dei prezzi di Ethereum, Bitcoin e compagnia cantante.

Scendono anche i tassi dei prestiti stablecoin

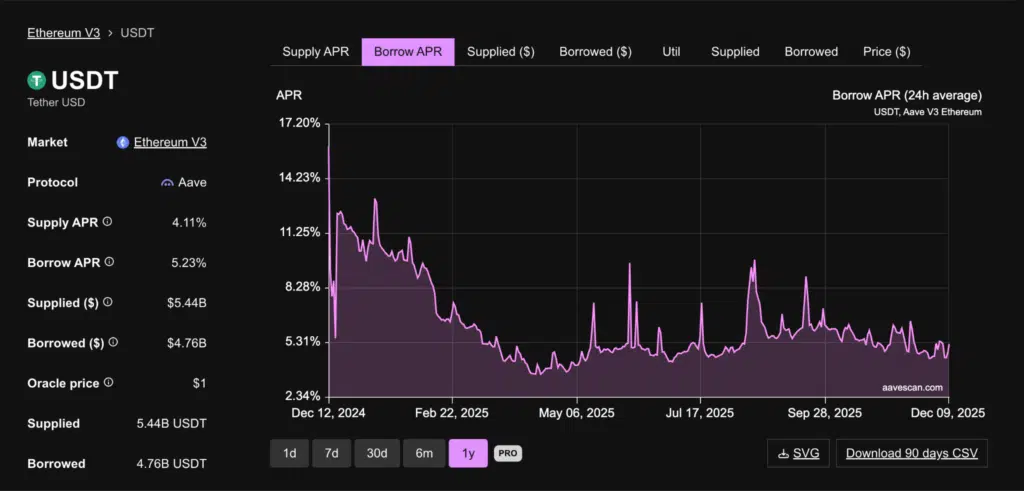

Aggiungiamo ora uno step successivo, perché osservare soltanto la quantità di asset in borrow ci dà una visione parziale del posizionamento degli investitori, in quanto non conta il versante opposto fornito in supply (quanti depositi ci sono nel frattempo). Studiando invece l’andamento dei tassi di interesse per il borrow, possiamo avere una lettura molto più precisa.

Ricordiamo che i tassi sui prestiti dipendono essenzialmente dal rapporto tra capitale preso in prestito e liquidità disponibile sul protocollo. Quando la domanda di borrow cresce e/o la supply scende, i tassi tendono a salire, segnalando un mercato più aggressivo e disposto a pagare di più pur di ottenere leva. Al contrario, quando la domanda rallenta o la supply aumenta, i tassi scendono, riflettendo una minore pressione sul lato della leva.

Vediamo come anche in questo caso dal periodo estivo in poi i tassi siano scesi, passando da un abbondante 8,5% nel top di agosto fino all’attuale quota del 5% circa. Male, nel senso che viene confermato il minor appeal speculativo degli ultimi mesi anche per questo indicatore.

Segnaliamo però anche come in realtà, la volontà di cercare esposizione al rialzo dei traders sia in calo ormai da dicembre 2024, quando i tassi del borrow superano il 12,5%. Non abbiamo più toccato lo stello livello di entusiasmo e FOMO sui mercati.

Una breve precisazione

I concetti spiegati in questo articolo sono applicabili anche per altre stablecoin e anche in relazione all’impiego di WETH all’interno di Aave. C’è però da prendere i dati con le pinze perchè su stablecoin più piccole come USDe e USDS, il risultato può essere influenzato facilmente da campagne di incentivi e singoli comportamenti delle whales.

Anche per le chain minori, non ha molto senso guardare a come variano i tassi di borrow se ci sono pochi volumi. Molto meglio rimanere su Ethereum Core V3, e guardare USDT, USDC, oltre che WETH.