Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Uno dei possibili trend più caldi di questo 2026 riguarda un settore di nicchia di cui si sta discutendo già da diverse settimane tra gli appassionati di DeFi. Parliamo della narrativa delle “neobank on-chain”, ossia servizi non custodial del mondo crypto che iniziano a trasformarsi come delle vere e proprie banche digitali, offrendo agli utenti un’esperienza utente nettamente migliore rispetto alle classiche interazioni su wallet.

Fino ad oggi la finanza decentralizzata ha svolto un ruolo chiave nel creare un ambiente trustless, dove trovare nuove opportunità di rendimento, vari strumenti finanziari e strategie sempre più sofisticate. Tuttavia, questo ecosistema è rimasto a lungo scollegato dal mondo reale: ottimo per accumulare capitale on-chain, molto meno per utilizzarlo nella vita di tutti i giorni. Ora però qualcosa pare che stia cambiando.

Neobank on-chain: quando la DeFi incontra l’esperienza bancaria

Agli albori della nascita del movimento DeFi, tra il 2019 ed il 2020, l’esperienza utente dei primi servizi era particolarmente primitiva, con interfacce scomode e wallet non ancora pensati per un’interazione fluida, tantomeno multichain. Piano piano gli sviluppatori hanno sempre più cercato di migliorare la propria UX, ed anche i costruttori di portafogli hanno iniziato a fare passi da gigante.

Oggi possiamo dire che è tutto più facile: è davvero semplice ed economico passare da una chain all’altra, scambiare senza più l’inghippo delle gas fees (account abstraction) e sfruttare opportunità di yield strutturate con pochi click. Paradossalmente, oggi la DeFi è riuscita a rendere accessibili servizi che, fuori dall’on-chain, risultano complessi e riservati a pochi, come arbitraggi, market making o strategie in opzioni, trasformandoli in strumenti utilizzabili anche da un pubblico retail. In questo video hai alcuni esempi:

Rimane però un problema di fondo, da cui nasce tutto il movimento delle neobank: manca ancora qualcosa che unisca in un solo prodotto all-in-one la potenza della DeFi con la UX bancaria tradizionale. Mancano servizi pensati per utilizzare la ricchezza guadagnata on-chain nel modo più immediato possibile nel mondo reale. Per intenderci, manca qualcosa che sia semplice come ad esempio Revolut, ma attraverso cui si possono comunque ottenere rendimenti DeFi e detenere crypto non-custodial.

Le piattaforme DeFi si stanno attrezzando: l’evoluzione dei servizi crypto

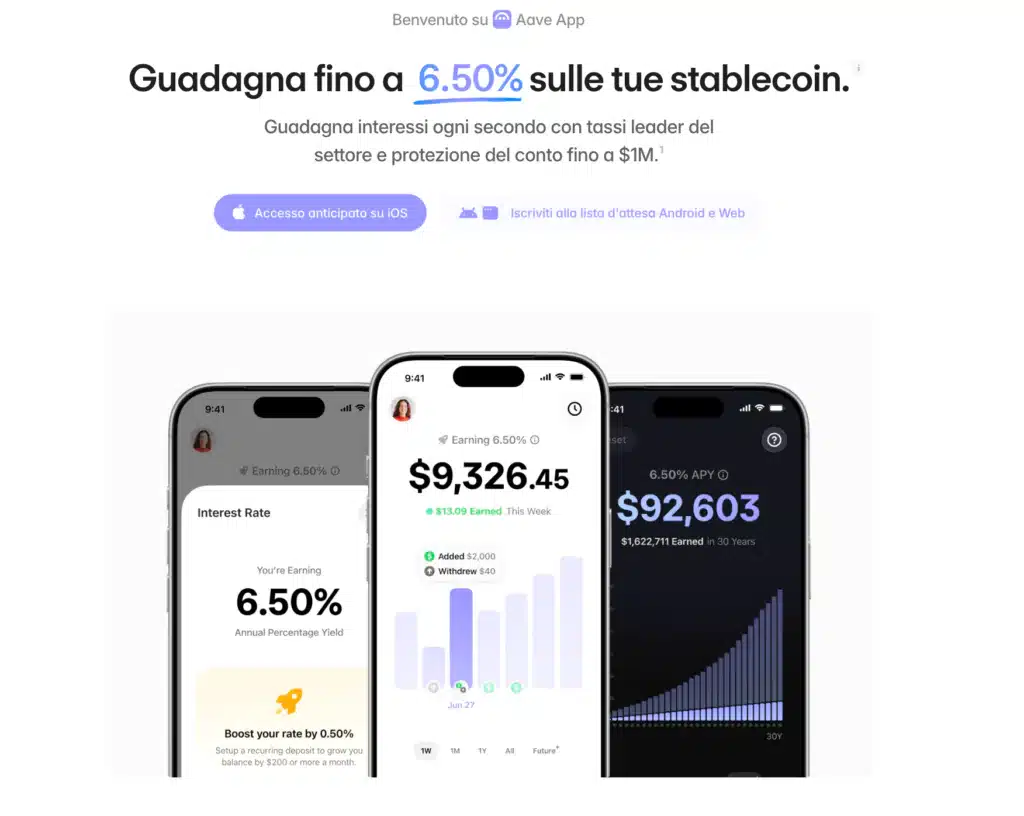

I progetti DeFi hanno intuito il bisogno di un sistema di onboarding/offboarding più semplice ed accessibile anche da un pubblico non-crypto native, ed in molti si sono già mossi. C’è per esempio Aave, principale money market del settore, che da poco ha annunciato una sua applicazione mobile dove poter mettere stablecoin a rendita e prendere in prestito asset.

Si tratta di una mossa game-changer visto e considerando i vantaggi offerti lato utente, come rendimenti più alti della media delle fintech bancarie, ed una protezione sul capitale maggiore. Questo è un primo esempio di DApp che si trasforma in neobank on-chain.

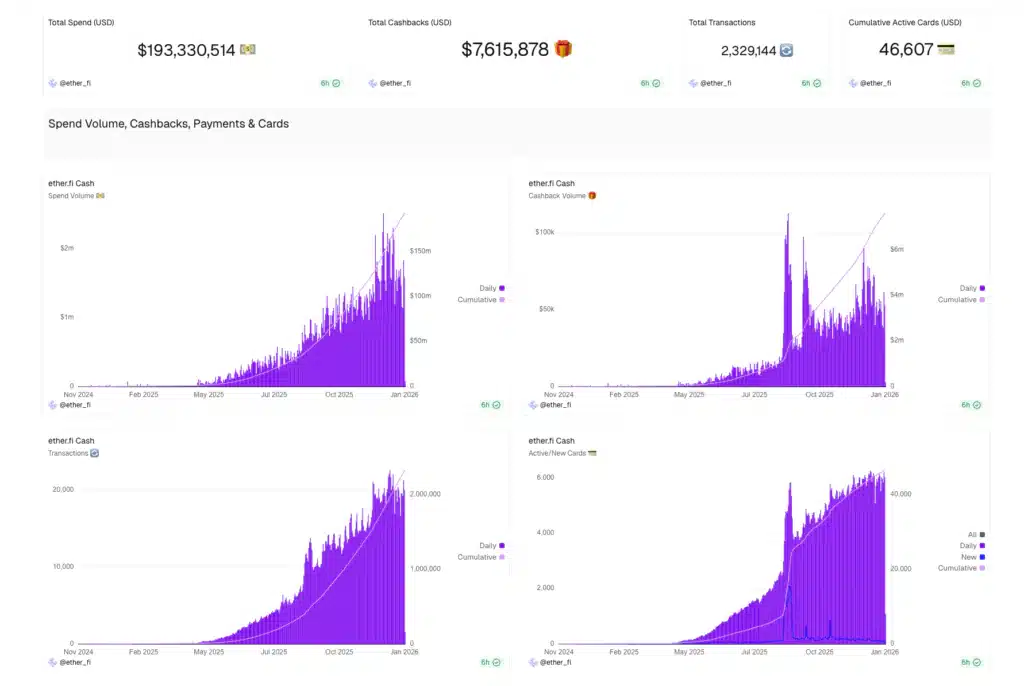

Un altro caso molto curioso è quello di Etherfi, inizialmente nato come servizio di restaking di Ethereum, oggi trasformato in un ecosistema completo dove poter custodire, risparmiare e spendere crypto. In particolare, su Etherfi la chicca è che possiamo ottenere rendimenti passivi (tramite il restaking di ETH che rimane il core dell’attività), semplicemente detenendo liquidità nel proprio wallet, con la liquidità spendibile istantaneamente.

Si può anche qui prendere in prestito capitale, ed approfittare di un cashback, come se fosse un vero e proprio servizio bancario, che collega però le crypto con il mondo reale. I numeri assoluti in termini di adozione sono ancora modesti, ma la curva sta crescendo molto negli ultimi mesi, segno di un qualcosa che sta funzionando e sta piacendo alla community.

Altri players che spingono verso il concetto di neobank

Ci sono in realtà tantissime altre piattaforme DeFi e provider decentralizzati che si stanno muovendo verso il terreno delle neobank on-chain. Anche Metamask di recente ha lanciato la propria carta, cercando di ridurre poco per volta il gap tra denaro nel mondo reale e liquidità in crypto, affiancando al wallet una serie di servizi pensati per l’uso quotidiano.

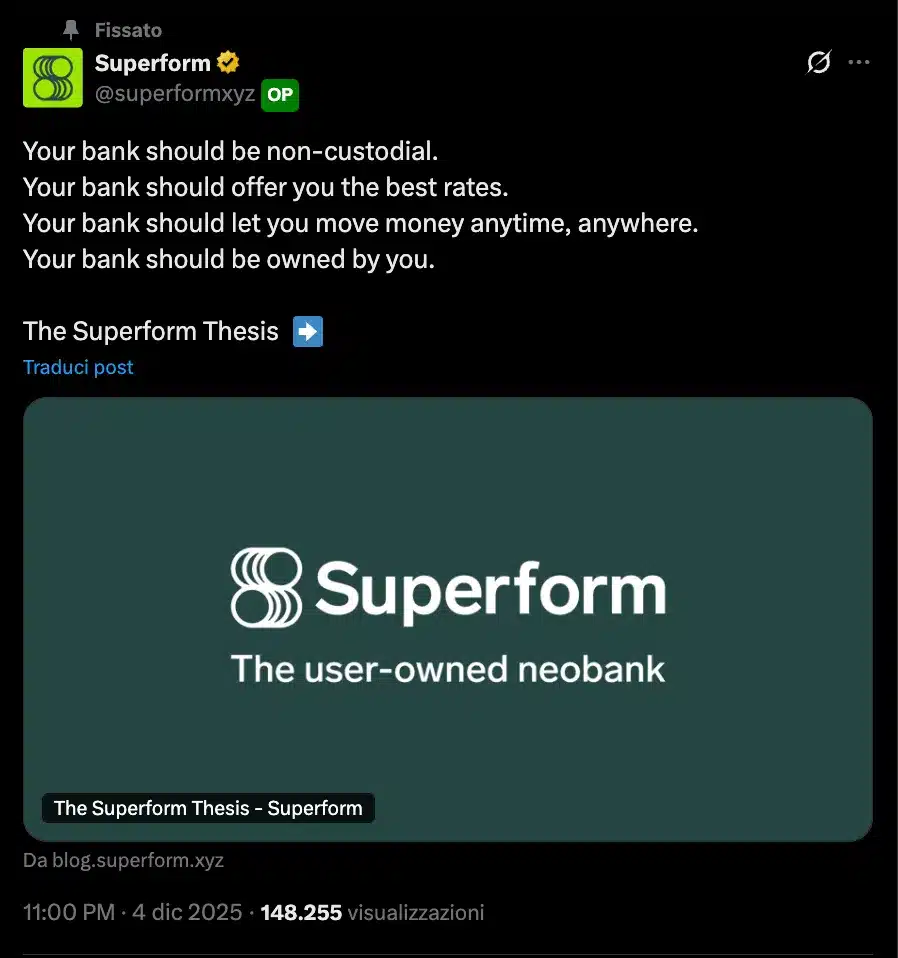

Più di recente, abbiamo visto emergere anche DApp minori come Superform che si sta posizionando come una sorta di “conto risparmio” per la finanza on-chain, indirizzando gli utenti verso vaults e caveau gestiti da curators esterni, con cui ottenere rendimenti da spendere facilmente. La trasformazione in “neobank” per Superform è un po’ il suo mantra principale in questo momento.

Abbiamo poi anche altri servizi come Tria, che sta attirando molti utenti in tutto il mondo con un modus operandi simile, puntando però di più sull’esperienza vantaggiosa di spesa tramite carta crypto. Ci sono anche Veera, Avici, e tantissimi casi minori, con anche i classici CEX più strutturati come Bybit, Bitget e Crypto.com che stanno spingendo sempre di più su carte, conti e servizi di pagamento, pur partendo da un modello custodial e da presupposti differenti rispetto alla DeFi.

Attenzione alle narrative: non fatevi fregare

L’idea di chi vi scrive è che piano piano tutta la DeFi si sposterà verso l’orizzonte delle neobank, e tutti i servizi diventeranno più semplici ed interconnessi con la finanza tradizionale. C’è però un “problema”, che come al solito affligge il mondo crypto non appena emerge un qualsiasi trend o narrative interessante: il problema dei token.

Nasceranno, anzi stanno già diffondendosi (come piace dire ad un noto ministro italiano, ndr.) monete che sembrano rappresentare questi nuovi servizi, ma che non hanno un caso d’uso reale diretto e che non catturano flussi di valore reali. Purtroppo se parliamo di neobank, il concetto di token di governance ha poco senso e non è minimamente necessario al funzionamento dell’infrastruttura.

Vedrete però probabilmente nuovi token promossi in modo asfissiante da diversi progetti, che li utilizzeranno come exit liquidity e come reward token per migliorare la propria offerta. Fate bene attenzione a non farvi fregare.