Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Nel mondo web3 valgono più o meno le stesse regole che guidano gli investimenti strategici nella Silicon Valley. Fondi hedge, VC, family office, angel investor ed altre figure specializzate investono capitali nelle startup sulla base delle aspettative di crescita e di redditività futura. Negli ultimi anni tanti investitori di questo tipo hanno allocato miliardi di dollari in diverse blockchain di nuova generazione, che almeno secondo i prospetti dell’epoca, oggi avrebbero dovuto generare tanti ricavi.

Eppure, a distanza di 2-3 anni da alcune delle più grandi operazioni di funding all’interno del mondo crypto, certe infrastrutture sembrano fare davvero molta fatica ad attirare attività. Molte di loro, dopo essere state elogiate, finanziate con laute somme di denaro e spinte dai KOLs sui social media, oggi incassano poco più di una piccola impresa a gestione familiare in Italia, con la differenza che quest’ultima non ha mai ambito pubblicamente a cambiare il futuro della finanza.

Blockchain ed investimenti privati: un modello che non tira più

Guardiamo in questo articolo ad alcune delle reti che negli ultimi anni hanno raccolto centinaia di milioni di finanziamenti privati, ma che oggi producono entrate estremamente ridotte, ben lontane dalle aspettative iniziali degli investitori.

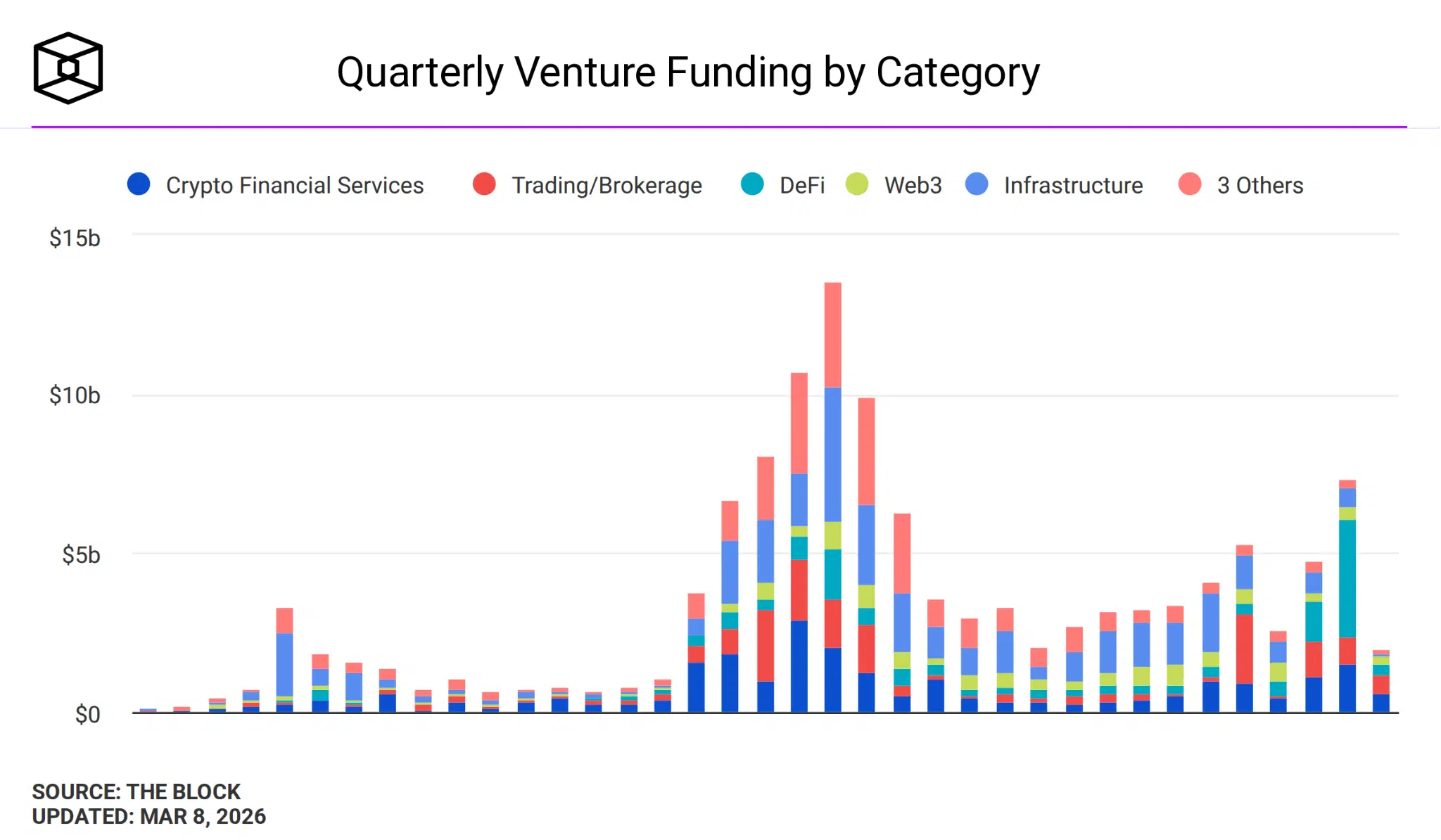

Dovete sapere innanzitutto che il modello del funding nel settore crypto e blockchain ha raccolto parecchio interesse durante il biennio 2021-2022, periodo in cui molti VC hanno investito cifre esorbitanti, con semestri addirittura sopra i $10 miliardi di valore finanziato. All’epoca piattaforme di trading, protocolli DeFi e infrastrutture di rete riuscivano ad attirare capitali con una facilità sorprendente, mentre ora soffrono un periodo di forte magra.

Dai dati degli ultimi trimestri pare ci sia stata una ripartenza degli investimenti, ma qui capirete meglio.

La verità è che si è rotto qualcosa di questo giochino, sia per colpa dei pessimi risultati riportati dalle varie startup, che ora vi mostreremo, sia a causa del sentiment meno accomodante di come lo era una volta.

I flop più grandi del mondo blockchain: promesse non mantenute e ricavi lontani dalle aspettative

Andiamo in ordine partendo dalle blockchain meno peggio che mostrano ancora un minimo di attività,fino ad arrivare a quelle che dopo aver raccolto centinaia di milioni di dollari, oggi registrano entrate quasi irrilevanti.

- MONAD

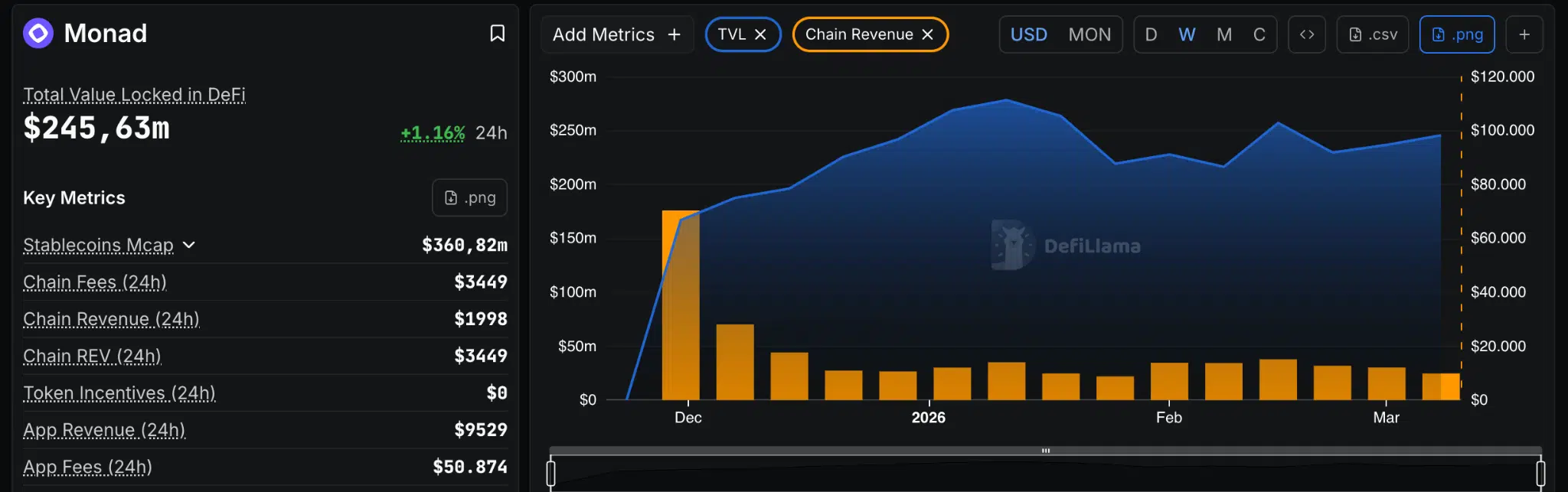

Questa blockchain L1 EVM ha chiuso finanziamenti per $225 milioni nel 2024, con round guidati da Paradigm, Electric Capital, Coinbase Ventures, GSR Ventures ed altri. La sua valutazione iniziale pre-lancio era di $3 miliardi, mentre ora incassa appena $2.000 di revenue al giorno. Il progetto è ancora giovane, quindi gli concediamo il beneficio del dubbio e vedremo nei prossimi mesi se riuscirà ad aumentare i ricavi.

- LINEA

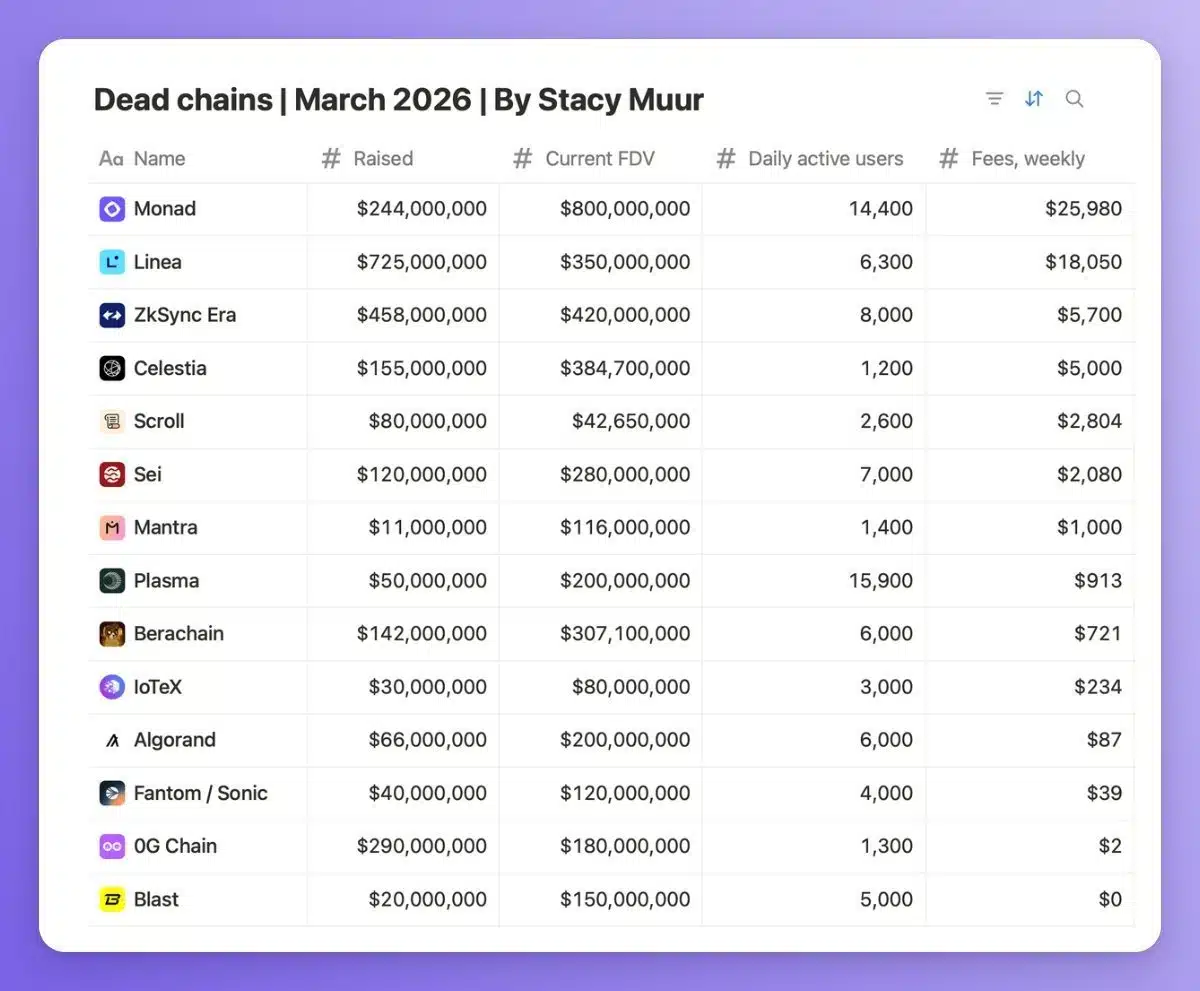

Uno dei layer-2 di Ethereum più attesi, discussi e finanziariamente supportati degli ultimi anni. Consensys, la società che lo rappresenta, ha raccolto ben $725 milioni in due round tra marzo e novembre 2022, da società come ParaFi Capital, Temasek, Microsoft, SoftBank ed altri. Valutazione fissata a $7 miliardi, ma oggi è capace di generare solo $1.676 al giorno, secondo i dati delle ultime 24 ore.

- ZKSYNC ERA

Altro cavallo di battaglia dello spazio layer-2 di Ethereum. Il progetto è sviluppato da Matter Labs, società che negli anni ha ottenuto $458 milioni di investimenti da fondi VC come a16z, Dragonfly Capital, Blockchain Capital e Lightspeed Venture Partner. Ad oggi i suoi ricavi ammontano a $428 nelle ultime 24 ore.

- SEI

Blockchain L1 sviluppata per applicazioni di trading ad alte prestazioni. Il progetto ha raccolto complessivamente circa $120 milioni di finanziamenti, con round supportati da fondi come Jump Crypto, Multicoin Capital, Coinbase Ventures e Delphi Digital. Nonostante il forte supporto dei partner VC, attualmente mostra revenue per $193 nelle ultime 24 ore.

- BERACHAIN

Blockchain L1 costruita attorno al modello Proof of Liquidity, un sistema interessante che incentiva direttamente la liquidità nelle pool DeFi. Il progetto ha raccolto $142 milioni di finanziamenti, con round sostenuti da fondi come Polychain Capital, Framework Ventures, Brevan Howard Digital e Hack VC. Indovinate un po’, oggi la rete guadagna appena $45 ogni 24 ore.

- SONIC

Precedentemente conosciuta come Fantom, oggi questa storica blockchain L1 ha cambiato volto dopo il rebranding di marzo 2024. In passato, il team aveva ottenuto $40 milioni di finanziamenti da Galaxy Digital, Signum Capital, UOB Venture Management e diversi altri. Oggi, anche a seguito di numerose iniziative per riportare traffico di rete, si deve accontentare di $152 di revenue al giorno.

- BLAST

Blockchain L2 costruita per offrire rendimento nativo su ETH e stablecoin, diventata una delle reti più criticate degli ultimi anni. Il progetto ha chiuso round da $20 milioni di finanziamenti da VC, guidati da Paradigm e la partecipazione di fondi come Standard Crypto, eGirl Capital e Manifold Trading.

Parallelamente, il team è riuscito ad attirare oltre $500 milioni di depositi direttamente dagli utenti, che hanno trasferito capitali sulla piattaforma in attesa del lancio della rete e dell’airdrop del token. Nonostante l’enorme hype e le altissime aspettative, oggi la rete genera revenue praticamente pari a zero nelle ultime 24 ore.

Cosa non ha funzionato su queste blockchain?

In realtà nulla. O meglio, ci sono tanti fattori che hanno contribuito al decadimento di queste blockchain, dalla saturazione del mercato, alla scarsa presenza di applicazioni specifiche e casi d’uso distintivi, fino all’evoluzione dello spazio crypto e alla nascita di nuovi competitor tecnicamente più forti. Ma non sono questi gli elementi che spiegano da soli il calo strutturale che stiamo osservando.

Il fatto è che il modello stesso del funding VC nel settore crypto si regge su un meccanismo distorto, in cui l’investimento non è basato tanto sull’infrastruttura, quanto più sul suo token. Ossia vediamo lanciare progetti con alte valutazioni iniziali e un flottante molto vasto (High FDV, low float), con le rispettive piattaforme che però non riescono a produrre ricavi sufficienti a sostenere quelle valutazioni.

Lo schema del funding funziona in modo molto semplice: un VC investe in un progetto crypto e riceve indietro una quantità di token, in genere a prezzi molto bassi, bloccati in vesting per qualche anno. Con il passare del tempo, i token ricevuti nei round iniziali iniziano a sbloccarsi,e gli investitori tendenzialmente li scaricano in gran parte sul mercato.

Venture Capital ed investitori istituzionali non sono di certo sprovveduti e non sono nel mercato crypto per fare beneficenza. Il loro guadagno deriva spesso quasi interamente dai ritorni dell’investimento sul token, e dalla liquidità che viene estratta con calma dal mercato. Liquidità che è fornita da chi ha acquistato i suddetti token a valutazioni eccessive

Questo spiega molto semplicemente perché tante delle blockchain sono state lanciate con valuation altissime, ma oggi producono ricavi modesti e sproporzionati rispetto al capitale raccolto.

I numeri delle “dead” blockchain

I numeri parlano piuttosto chiaro. Se vogliamo allargare il campione di analisi, possiamo prendere in esame una raccolta di dati condivisa di recente su X dall’analista “Stacy Muur”, in cui troviamo riepilogo delle blockchain con il peggior rapporto tra capitali raccolti e ricavi effettivamente generati dalla rete.

Nel complesso, le reti incluse nel campione hanno raccolto circa $2,6 miliardi di finanziamenti, ma oggi generano in totale appena $65.000 di commissioni settimanali. Su base annua parliamo quindi di circa $3,4 milioni di entrate complessive, distribuite tra una quindicina di blockchain. Per rendere l’idea di quanto la situazione sia sbilanciata, con questi livelli di ricavi servirebbero oltre 750 anni per recuperare i $2,6 miliardi di capitali raccolti.

Ovviamente parliamo solo di stime, perché le revenue possono cambiare leggermente a seconda del giorno in cui vengono osservate. Ma nell’insieme la situazione rende bene l’idea di quanto questo modello di funding sia apparentemente fallimentare.

Il caso Solana ed Alameda

Un esempio curioso di come funzionano queste dinamiche, e di come il peso delle allocazioni iniziali VC possa influenzare a lungo le dinamiche di una blockchain, è quello di Solana. Nei primi anni di vita il progetto è stato largamente finanziato dalla società di trading Alameda Research, strettamente legata all’exchange FTX, che aveva ricevuto in cambio una quantità di circa 55 milioni di $SOL.

Quando il gruppo è fallito nel 2022, queste allocazioni sono finite in procedura fallimentare. Una parte dei token bloccati è stata poi collocata tramite aste private presso grandi investitori istituzionali come Galaxy Digital e Pantera Capital. È interessante a tal proposito notare come questo passaggio abbia permesso di distribuire nel tempo la pressione di vendita, visto che i nuovi acquirenti hanno acquistato i $SOL con orizzonti temporali più lunghi, e soprattutto a prezzi più elevati rispetto alle quotazioni stracciate in fase di funding.

forse il punto è ancora più profondo di quanto sembri.

Molte delle blockchain citate — come ZkSync, Sei o Berachain — non stanno fallendo perché la tecnologia non funziona. Il vero problema è il modello economico con cui sono state lanciate.

Negli anni 2021-2022 il settore ha vissuto una fase di iper-finanziamento: i venture capital hanno investito miliardi puntando più sul token che sull’infrastruttura.

Questo ha creato un meccanismo abbastanza semplice:

i VC comprano token a prezzi bassissimi

il progetto viene lanciato con una valutazione enorme (FDV altissima)

il mercato retail compra a prezzi molto più alti

quando iniziano gli unlock, i primi investitori scaricano liquidità sul mercato

In questo schema il successo del progetto non dipende necessariamente dalle revenue della rete, ma dalla liquidità disponibile sul mercato del token.

Per questo oggi vediamo blockchain che hanno raccolto centinaia di milioni di dollari ma generano poche centinaia di dollari al giorno in commissioni.

La realtà è che il mercato crypto sta entrando in una fase diversa:

non basta più avere una tecnologia interessante o una narrativa forte. Gli investitori stanno iniziando a guardare a parametri molto più simili a quelli delle aziende tradizionali:

attività on-chain reale

utenti attivi

revenue sostenibili

sicurezza economica del protocollo

È per questo che alcune infrastrutture continuano ad attirare capitali mentre altre, nonostante miliardi di funding, rimangono quasi ferme.

In un certo senso non è necessariamente un flop:

è il mercato che sta maturando e che inizia finalmente a distinguere tra hype finanziario e utilità reale.