Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Ieri sera Hayden Adams, leader del gruppo Uniswap Labs, ha pubblicato un’importantissima proposta di governance chiamata “UNIfication” che introduce la logica del fee-switch all’interno del protocollo. Si tratta di un meccanismo che punta a distribuire parte delle commissioni incassate dall’exchange direttamente alla community, comprando a mercato e burnando il token $UNI per ridurne l’offerta circolante ed aumentarne potenzialmente il valore.

Una svolta epocale per un progetto storico della DeFi, che decide di seguire le orme di altri players che prima di esso hanno avviato, con discreto successo, operazioni di burn e buyback. Un’evoluzione che con molta probabilità verrà accolta anche da protocolli minori che cercheranno di rendere più appetibile la propria criptovaluta.

L’economia dei token DeFi sta cambiando per sempre, e noi a questo punto dobbiamo imparare a fare bene i conti per capire se davvero questo modello potrà portare i suoi frutti nel tempo. Perché in fondo non è tutt’oro quel che luccica.

Come funziona il fee-switch di Uniswap?

Ve lo ha accennato il nostro GG in tempi celeri non appena uscita la news. Fee-switch significa che una parte delle commissioni del protocollo verranno impiegate per acquistare il token $UNI ed eseguire dei burn periodici. Ma andiamo con calma: ad oggi Uniswap impone una commissioni fissa dello 0,3% su tutti gli swap della V2, e una fee variabile sulla V3, che dallo 0,01% per le stablecoin molto correlate tra di loro (es. USDC/USDT), fino all’1% per le pool più esotiche con asset volatili.

La proposal implica che una fetta pari allo 0,05% della base di 0,3% di tutte le pool della V2 verrà distribuita per il burn di $UNI. Per la V3 invece, la struttura è più granulare ed il fee-switch viene applicato per tier: nelle pool a bassa fee la quota destinata al protocollo sarà pari a ¼ delle commissioni, mentre nelle pool standard e ad alta fee la quota sarà di ⅙ .

Ci sono poi altri piccoli cambiamenti introdotti da Uniswap all’interno della proposal come una distribuzione degli introiti dei sequencer di Unichain, un burn retroattivo, un sistema di “aggregator hooks”, ed altre cose che però non ci interessano per i ragionamenti che andremo a fare.

Quanto impatta il fee-switch sul token $UNI?

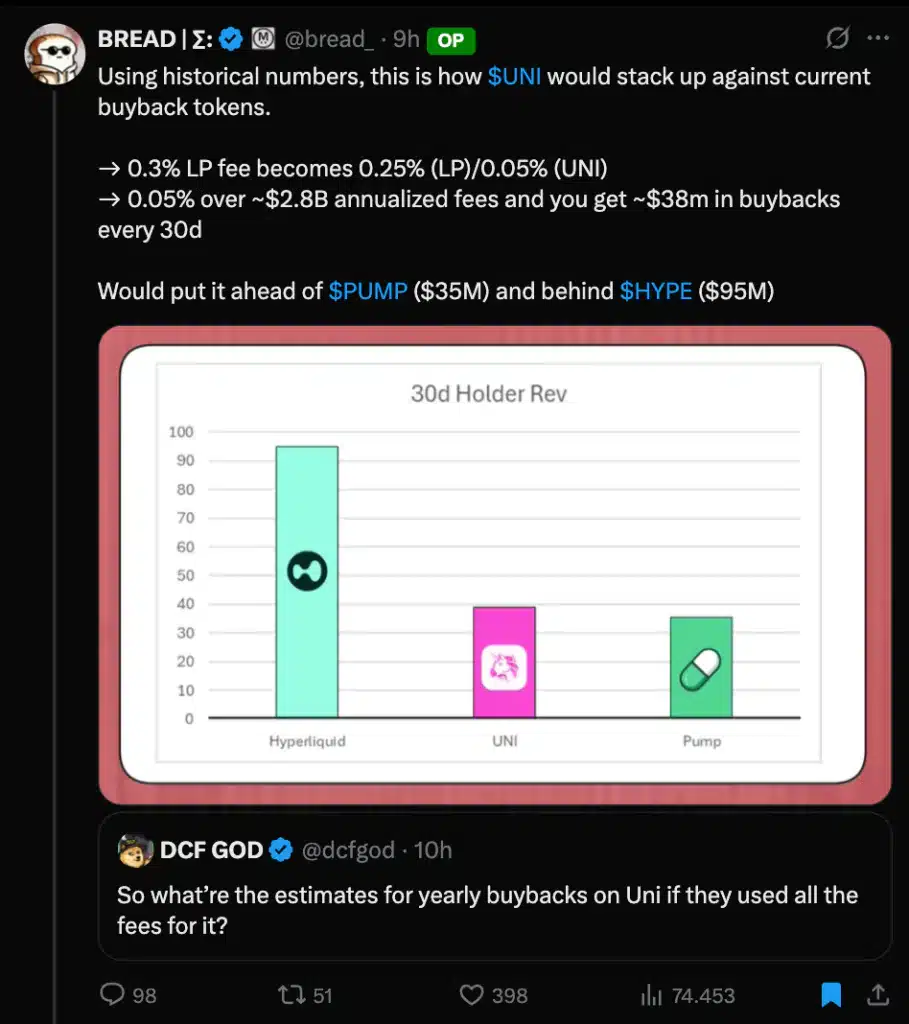

Senza fare un lungo calcolo per i vari tier da 100 bps, 30 bps, 5 bps ed 1 bps della V3, ci limitiamo a considerare come media lo 0,05% dell’intero volume registrato da Uniswap. Ne esce che praticamente il 16,67% (0,05% su 0,03%) delle fees annualizzate andrebbe a finanziare il buyback e burn di $UNI, per una mole pari a $38 milioni di acquisti ogni 30 giorni.

Questo posizionerebbe il token $UNI appena dietro ad $HYPE che brucia $95 milioni al mese, e poco sopra a $PUMP che invece ne fa fuori $35 milioni. Diciamo sicuramente una fetta consistente, a cui però dobbiamo scalare un tasso di inflazione annuo pari al 2% (impiegato per lo sviluppo del protocollo) della total supply di 1 miliardo di $UNI, che al prezzo attuale vale $13,8 milioni al mese.

Al netto dell’inflazione, il tasso di burn reale ammonta a $24,2 milioni ogni 30 giorni, fermo restando l’ipotesi che i volumi di trading resteranno così alti in futuro. Ma c’è un discorso che nessun crypto bro affronta quando parliamo di fee-switch, che non è esattamente così bullish.

Fee switch significa meno guadagni agli LP: meno incentivi per il futuro del protocollo

Quella fetta dello 0,05% (o proporzionalmente in base ai tier della V3) che viene utilizzata per burnare $UNI, non viene detratta dalle tasche di Uniswap ma dal guadagno dei fornitori di liquidità. Tecnicamente la fees base dello 0,3% va direttamente agli LP provider, ossia agli utenti che decidono di fare da market maker e depositare i propri token per permettere ad altri di scambiarli sul DEX.

Con il fee switch, questo introito si riduce, rendendo meno appetibile fornire liquidità e potenzialmente diminuendo la profondità delle pool. Meno liquidità significa spread più ampi, più slippage e costi di esecuzione più alti per i trader, con il rischio che parte del volume venga assorbito da altri AMM o dagli exchange centralizzati.

Essenzialmente il fee-switch per i protocolli DeFi vale come il concetto di dividendo nei mercati azionari. Chi vi parla non è proprio un fan di questo approccio perché solitamente ridistribuire parte degli introiti (nel caso di Uniswap l’incentivo agli LP) direttamente sul mercato vuol dire che il business non ha più modo di espandersi e non vuole investire a questo scopo.

Non vogliamo sminuire questo meccanismo, e siamo sicuri che almeno in parte sarà un processo fondamentale per dare più valore ad $UNI, ma dobbiamo essere consapevoli che la coperta è corta. Se tiriamo troppo da una parte, restiamo scoperti dell’altra.

Un nuovo paradigma per il settore DeFi

Rimane comunque un passaggio molto interessante per il futuro settore DeFi. Altri progetti insieme ad Uniswap si sono già mossi da mesi su questa strada, come Hyperliquid, Aave, Lido, Fluid, Euler, Fluid e Maple, con l’intento di rendere i propri token di governance e reward più appetibili al pubblico dei traders.

Si esce da una condizione dove i token DeFi essenzialmente non servivano a nulla, ad una logica dove una parte del benessere del protocollo contribuisce a sostenere direttamente il valore del token. Ora però bisogna tornare a concentrarsi su come aumentare quel benessere e portare sempre più risorse alla collettività.

Perché alla fin fine, bello tutto il discorso fee-switch, burn, buyback e quant’altro: ma quello che conta davvero e che fa davvero la differenza, è quanto un progetto riesce a crescere e quanto il suo prodotto finale viene utilizzato ed apprezzato dal pubblico. Il prodotto è tutto. Il prezzo del token è solo la conseguenza del suo successo (o del suo fallimento), e di quanto esso sia effettivamente necessario al funzionamento del protocollo.