Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Mentre tutti stanno guardando le incredibili gesta di Ethereum con gli occhi a cuoricino, il re Bitcoin resta in disparte, e seppure con andamento in lieve rialzo, non riesce a stupire gli investitori del settore. Siamo a $120.000 per BTC, in pieno bull market, e stranamente nelle ultime 5 settimane abbiamo assistito ad un bassissimo livello di volatilità nei movimenti speculativi della prima criptovaluta per capitalizzazione.

Una compressione dei prezzi inusuale, che però spesso nella storia ha preceduto momenti di forte esplosione direzionale. Per fare una metafora, la classica “quiete prima della tempesta”, a cui possiamo prepararci con una serie di strategie mirate a monetizzare la possibile escalation delle quotazioni. In questo articolo vediamo come fare passo dopo passo.

Volatilità Bitcoin stranamente ai minimi: che sta succedendo?

Attualmente Bitcoin non è più la figura protagonista del mercato: gli investitori, tra cui anche i più “conservativi” istituzionali, sembrano voler cercare rendimenti più stimolanti in asset alternativi come Ethereum e le altcoins. Non che Bitcoin sia già finito del dimenticatoio, ma in questo preciso momento c’è maggiore appetito per il rischio, e BTC ne risente rimanendo nel limbo vicino ai suoi massimi storici.

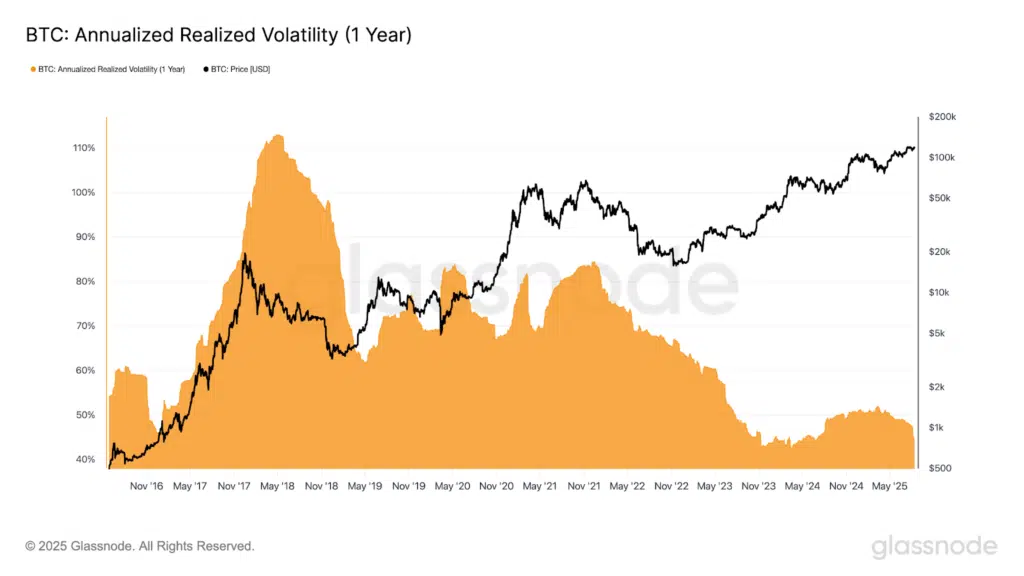

L’indicatore della volatilità realizzata ad 1 anno, che misura la deviazione standard dei rendimenti osservati su Bitcoin in un periodo di 365, si trova ad ora ai minimi del 2025, mentre si avvicina anche all-time low toccato a marzo 2024. Ciò significa semplicemente che i prezzi si muovono poco rispetto al comportamento medio degli ultimi anni, segnalando una fase di compressione rara per un asset così vivace come BTC.

Non vuol dire che l’outlook della moneta sia virato alla fase bearish (anzi, tutt’altro), ma che in realtà gli operatori preferiscono prendere posizioni altrove in attesa di qualche movimento più divertente sui mercati.

Perchè questo crollo della volatilità negli ultimi anni?

Se osserviamo bene la chart appena proposta, la volatilità di Bitcoin non è solo calata nelle ultime settimane, è proprio in fase discendente da diversi anni!

Non a caso ora difficilmente riusciamo a vedere periodi di euforia che sfociano in performance a 3 cifre percentuali. È come se la moneta lasciasse spazio anche agli altri asset che devono emergere, sempre più popolosi ed ingombranti nel mercato crypto.

Ma non è solo una questione che gli investitori cercano monete alternative per sfruttare determinati momenti del bull market. C’è anche un discorso strutturale che vede Bitcoin aumentare mano a mano la sua capitalizzazione, rendendo conseguentemente sempre più difficile “spostarlo” in un mercato così particolarmente liquido.

Detto ciò, possiamo comunque constatare che questa volatilità, attualmente al 45% su time frame annuale, è del tutto insolita per un asset che ci ha abituato a ben altro. Ecco perchè forse a breve potrebbe succedere qualcosa…

Come guadagnare dalla bassa volatilità di Bitcoin

Se ci aspettiamo che nelle prossime sessioni Bitcoin tornerà a sparare in alto, possiamo valutare di adottare alcune strategie che puntano proprio a trarre beneficio da presunto un aumento della volatilità. Una delle principali è quella del “trading sullo spread dei funding rate”, che consiste nel guadagnare da eventuali differenze tra tasso implicito e tasso reale nei finanziamenti dei futures.

Sembra complesso ma in realtà è più semplice del previsto, visto e considerando che ad oggi abbiamo a disposizione piattaforme come Boros che ci permettono di operare in maniera semplificata. Vediamo come ad esempio al momento il tasso del funding implicito sulla coppia BTC-USDT (Binance) sia al 8,3%, mentre il tasso reale ( underlying) è del 10.95%.

Che vuol dire in parole povere? che il mercato, sta prezzando un costo di finanziamento futuro più basso rispetto a quello che effettivamente si paga oggi. Ci si aspetta (non noi, il mercato) dunque che i tassi scenderanno.

Se noi invece, ipotizzando che la volatilità aumenterà (potenzialmente a rialzo in questo caso) e che il funding rate resti alto o addirittura salga, possiamo comprare ( LONG) oggi il tasso implicito e bloccarlo.

Alla scadenza (in questo caso tra 43 giorni, il 26 settembre), se il funding reale sarà superiore al livello implicito che abbiamo acquistato, incasseremo la differenza come profitto netto. Possiamo anche scommettere a leva fino a 1,4X.

Altri strumenti per guadagnare da questi scenari: il mondo delle opzioni

Quella su BOROS è una strategia che funziona bene se, oltre alla volatilità di Bitcoin, aumenta anche il suo prezzo, spingendo il funding rate reale verso l’alto. Ma ci sono anche strumenti che permettono di guadagnare a prescindere dalla direzionalità del mercato, puntando esclusivamente sull’aumento effettivo della volatilità. Tra questi le più conosciute e interessanti sono il “Long Straddle” ed il “Long Strangle” su opzioni

Parliamo di strategie che consistono nel comprare contratti di opzioni quando la volatilità implicita ( nel gergo descritta con il simbolo “IV”) è bassa, visto che costano poco in proporzione al guadagno potenziale che offrono.

Nel Long Straddle si compra una call e una put con stessa scadenza e stesso strike price, solitamente molto vicino al prezzo di mercato di Bitcoin. Quindi se il prezzo esplode in una delle due direzioni, una delle due opzioni guadagnerà ( ci sono da coprire i costi dei premi). Più è ampio il movimento, più alto il profitto.

Nel Long Straggle invece si usa la stessa logica, ma con strike price leggermente OTM (out of the money). La call avrà uno strike più alto e la put uno strike più basso rispetto al livello attuale di Bitcoin. Questo riduce il costo complessivo dei premi, ma richiede un movimento di prezzo più ampio per andare in profitto, perché il mercato dovrà superare uno dei due strike, più il costo delle opzioni, prima della scadenza.

In entrambi i casi il rischio è chiaramente quello che Bitcoin non si muova abbastanza da compensare il costo dei contratti.

Altra strategia mista tra opzioni e futures

Citiamo anche un’altra strategia ibrida molto interessante, che viene descritta con il nome di “Synthetic Long Vol”, e che combina opzioni e futures per trarre vantaggio da un ipotetico aumento della volatilità, riducendo l’impatto della direzionalità dei prezzi. Rispetto ai long straddle/strangle qui l’effetto direzionale non è completamente neutro, ma è comunque attenuato.

Come funziona? si compra una call ( quindi ci si espone al rialzo) con uno strike in genere vicino al prezzo di mercato, possibilmente ATM ( at the money). Nel frattempo si apre uno shorts futures di size pari rispetto al valore della call acquistata.

In pratica, la call ti espone sia all’aumento del prezzo di Bitcoin sia all’aumento della volatilità implicita, mentre lo short future annulla in larga parte il guadagno o la perdita dovuti ai semplici movimenti direzionali. Il risultato è una posizione che punta principalmente a trarre beneficio da un incremento della volatilità. Quindi che succede:

- Se il prezzo va to the moon, la call guadagna più di quanto lo short perda

- Se il prezzo scende poco, lo short compensa in parte la perdita della call ma si va comunque in leggera perdita

- se il prezzo scede molto, lo short compensa totalmente la perdita della call, e si riesce ad andare in profitto.

- Se il prezzo rimane fermo, la call può comunque aumentare di valore se la volatilità implicita sale

Attenzione: più lo strike della call è vicino, o inferiore, al prezzo di mercato, più alto sarà il delta, quindi più sensibile alla variazione di prezzo.