Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Pendle, noto protocollo che si occupa di tokenizzare i rendimenti in DeFi, ha aperto le porte a quella che verosimilmente sarà una delle innovazioni più interessanti degli ultimi anni. La piattaforma Boros finalmente sbarca sulla mainnet della blockchain di Arbitrum, ed introduce un nuovo sofisticato modo di negoziare i mercati crypto futures, tramite strumenti più evoluti e dinamiche più complesse e strategie finora inesplorate per stabilizzare lo yield.

Con Boros entra in gioco il concetto di “tokenizzazione dei tassi di finanziamento”, un’evoluzione del lavoro svolto dal team di Pendle fino ad oggi. Ci aspettiamo che nei prossimi mesi questa novità raggiungerà un ampio successo ed una forte diffusione, contribuendo ad incrementare i volumi scambiati in DeFi. Vediamo più da vicino di cosa si tratta.

Che cosa sono i tassi di finanziamento nei futures?

Prima di passare a spiegare come funziona Boros e quale astrazione dei meccanismi di Pendle vengono messi in atto, dobbiamo per forza di cosa fare un ripassino per comprendere meglio il tutto. Come anticipato, la piattaforma si basa sulla tokenizzazione dei tassi di finanziamento futures, anche noti come “funding rate”.

Il termine tokenizzazione lo conosciamo tutti e consiste semplicemente nel prendere un elemento astratto o del mondo reale, e rappresentarlo attraverso un token su blockchain.

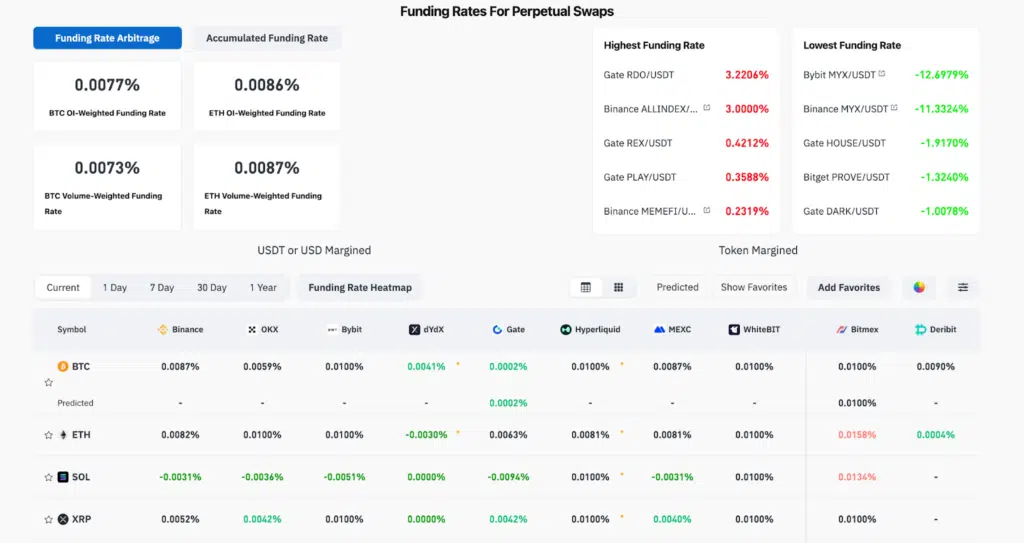

Ma che cos’è invece il funding rate? Dovete sapere che nei mercati futures ( per intenderci quelli in cui si va a leva) i prezzi degli asset non sono sempre identici a quelli dei mercati spot. Pensa ad esempio di negoziare ETH a $3.500 in spot e a $2.000 sui futures, sarebbe strano no?

Per ovviare a questo problema e non permettere un gap importante nelle quotazioni entra in gioco il tasso dei funding rate, ovvero un pagamento periodico tra le due parti impegnate nel trade, i long e gli short. Ogni 8 ore in genere, chi è nella direzione “dominante” del mercato, paga questa tassa alla controparte opposta.

Per semplificare: se il prezzo del contratto future è più alto del prezzo spot, il funding rate sarà positivo e i trader long dovranno pagare una fee agli short. Se invece il futures è più basso dello spot, il funding sarà negativo e saranno gli short a pagare i long. Ogni piattaforma ha un suo tasso variabile nel tempo.

La nuova gemma di pendle: che cos’è Boros?

Dopo questa breve spiegazione, possiamo entrare nel vivo di Boros. Per chi già conosce Pendle, dovrebbe essere tutto più facile: su Pendle funziona che un asset viene “isolato” dal suo yield, e vengono generati due token YT (Yield Token) e PT (Principal Token), che rappresentano appunto rispettivamente il flusso di rendimento futuro e il valore nominale dell’asset sottostante.

Su Boros questa idea di separare il rendimento del capitale viene traslata su un piano più dinamico, quello dei tassi di finanziamento ( funding rate) consentono di negoziare direttamente l’aspettativa futura di questi tassi, trasformandoli in un mercato autonomo.

Un utente può in pratica andare long o short sul rendimento atteso dai funding rate, con meccanismi simili ( leva, liquidazione ecc), a quelli dei perpetual futures tradizionali. È come tradare le aspettative di quanto sarà un ipotetico yield su una pool di Aave, o di un altro protocollo DeFi tra un determinato periodo.. Il tutto però, dove il sottostante non è più un token, ma un tasso di interesse,

Funding rate implicito e sottostante

Abbiamo detto che il funding rate dei futures viene tokenizzato, ma come avviene tutto questo?

In pratica, il protocollo Boros estrae e tokenizza il tasso implicito contenuto nei prezzi di YT e PT su Pendle. Questo tasso implicito, detto IFR (Implied Funding Rate), rappresenta l’aspettativa futura del rendimento su uno specifico asset. A questo si contrappone il tasso di funding sottostante, ovvero il rendimento effettivo che quell’asset sta generando a chi è short o long ( calcolato come APY su base annua, media di 2 mesi).

Abbiamo quindi due tassi, uno implicito e uno sottostante su cui gli utenti possono piazzare le loro scommesse, ma che relazione c’è tra questi?

- Se l’IFR è maggiore del tasso sottostante, il mercato si aspetta un rialzo dei rendimenti: i long pagano funding agli short.

- Se invece l’IFR è inferiore, si anticipa un calo dei rendimenti: i long ricevono funding dagli short.

Dalla teoria alla pratica: come funziona Boros?

Passiamo ora a vedere nel concreto come si può partecipare al trading su Boros. Al momento sono aperte le negoziazioni solo per i tassi su BTC ed ETH, ma ce ne saranno altri in futuro. L’unità di misura è lo Yield Unit (YU), dove ogni YU rappresenta il rendimento di 1 unità dell’asset collaterale fino alla scadenza. Prendiamo ad esempio il mercato di Bitcoin.

Abbiamo un IFR ( tasso implicito), al 7,19% ed un tasso sottostante del 9,39%. In questo caso i partecipanti si aspettano che in futuro, per la precisione tra 50 giorni alla maturità del contratti del 26 settembre, il funding rate sottostante scenderà. ATTENZIONE: dunque qui, chi è short paga il funding a chi è esposto long!

Noi possiamo scommettere in due direzioni:

- LONG: ipotizzando che i tassi effettivi saliranno o rimarranno comunque più alti di quelli impliciti.

- SHORT: ipotizzando che i tassi scenderanno al di sotto del valore di quelli impliciti.

A questo punto, se il tasso implicito si avvicina al tasso sottostante, il contratto guadagna valore per i long o lo perde per gli short, e viceversa. Si può scommettere in leva fino a 1.2X, con annessi rischi di liquidazione, in modalità cross o isolated, e con ordini a market o a limite. L’exchange sul quale viene calcolato il tasso sottostante è Binance.

A cosa serve negoziare il rendimento atteso dei funding rate?

La risposta è più di una: da una semplice logica, i traders possono utilizzare Boros per scommettere sull’andamento futuro dei tassi, anticipando le logiche dei vari mercati rialzisti e ribassisti.

In genere in bull market i funding sono più alti, poichè c’è più gente esposta al rialzo. Al contrario, in fasi di bear market, i funding sono più bassi, talvolta anche negativi, visto che c’è maggiore predisposizione a chiamare lo short. Gli utenti su Boros, per trarne beneficio, devono posizionarsi in anticipo rispetto a questi movimenti.

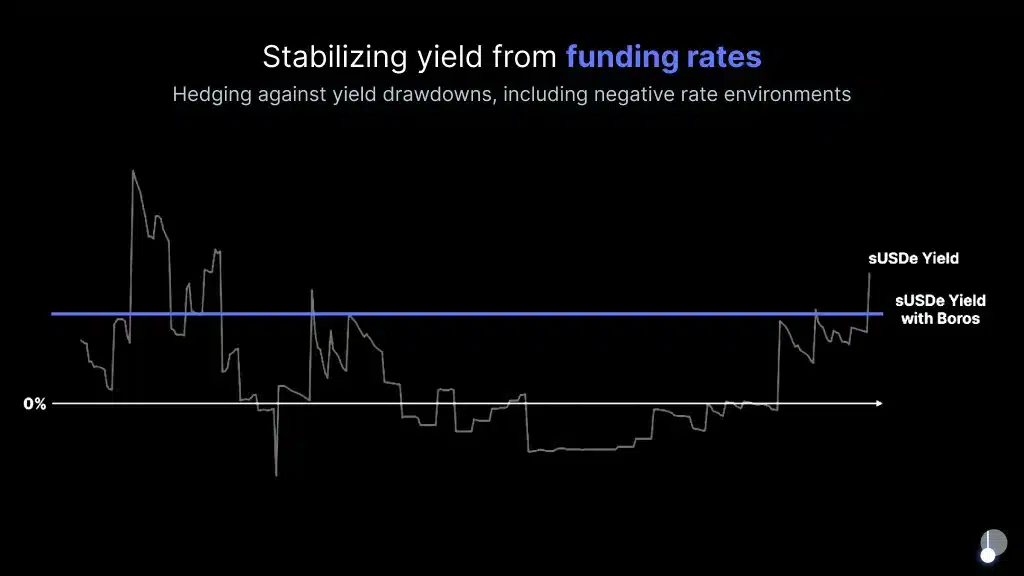

Un altro caso d’uso riguarda invece l’hedging del rendimento per chi è già esposto a strategie che generano funding rate, come ad esempio quelle utilizzate da Ethena. Quest’ultima emette una stablecoin USDe con rendimenti che derivano da una strategia delta-neutral: long spot ETH, short perp ETH con leva 1X.

Il guadagno è proprio dal funding rate, un guadagno che con Boros diventa finalmente monetizzabile in anticipo. Shortando ad esempio l’IFR, Ethena può incassare oggi parte del rendimento atteso tra qualche mese.

Come si traduce tutto ciò? si può ridurre l’incertezza legata alla volatilità dei funding rate, introducendo prodotti strutturati con APY più stabili e prevedibili. Si apre una gestione del capitale molto più efficiente per società e market maker che possono costruire strategie di yield sopra a questa curva prevedibile dei rendimenti.

Un mercato DeFi che sta per diventare immenso grazie a Pendle e Boros

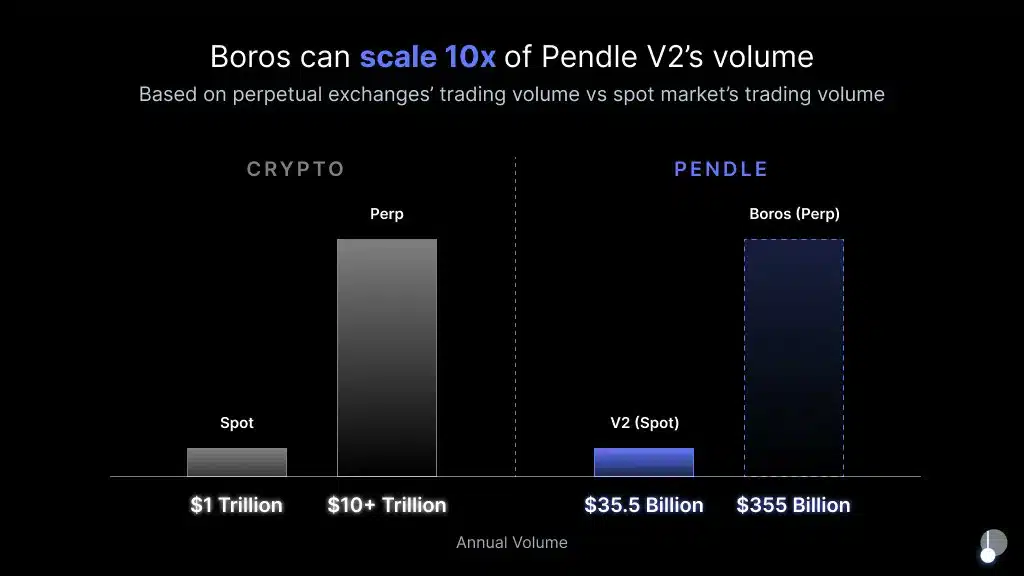

I non addetti ai lavori faranno fatica a comprendere quanto sia enorme questa novità e come potrebbe stravolgere completamente il mondo dei rendimenti in DeFI. il settore del mercato perpetual negozia da oggi cifre enormi, giusto per rendere l’idea: $272 MILIARDI nelle ultime 24 ore, un valore enormemente più alto rispetto ai volumi spot.

Ecco Boros potrebbe avere lo stesso impatto dei perpetual futures, ma applicato ai tassi di rendimento di Pendle. Si stima che si riuscirà a moltiplicare di 10 volte i volumi del protocollo, proprio perché si potranno integrare una marea di nuove strategie di yield

Non vogliamo spoilerarvi tutti i possibili scenari, d’altronde sarà più divertente viverli in prima persona, ma pensate solamente ad una cosa. Immaginate di prendere un bond, e di poter creare un prodotto su Pendle e Boros in cui il rendimento viene separato dal capitale, scambiato liberamente e persino anticipato da questi strumenti.

È l’inizio della vera rivoluzione dell’astrazione dei rendimenti, che toccherà anche ciò che viene generato direttamente dal mondo reale. Benvenuti nel futuro della finanza.