Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

In questi giorni si è parlato molto di stablecoin sintetiche e dei forti rischi ad esse associati, vista la mancanza di una fonte di riserva stabile e solida che mantenga il valore della moneta, come invece avviene nelle più capitalizzate USDT ed USDC. Il tema è esploso soprattutto a causa del recente fallimento del protocollo DeFi Stream Finance, il quale ha innescato un depeg contagioso sulle stable xUSD e deUSD.

Oggi invece vogliamo fermarci a riflettere sul modello CDP su cui è basato crvUSD, il prodotto stablecoin dello storico protocollo Curve Finance, e su quanto questo possa essere considerato più o meno sicuro. Nessun allarmismo, niente FUD, solo una riflessione insieme a voi lettori per cercare di bollinare le varie offerte del mondo DeFi in base al loro profilo di rischio e capire quali eventuali fragilità ci possono essere dietro

Stablecoin crvUSD del progetto Curve Finance: come funziona?

Innanzitutto, è bene far presente che la stablecoin crvUSD non ha un livello di leverage intrinseco e non dipende da riserve prestate a protocolli esterni, se non alla stessa Curve Finance. Non è stata costruita quindi con lo stesso spirito spericolato di xUSD o deUSD, dove appunto troviamo un meccanismo di looping infinito che ricicla lo stesso denaro più e più volte cedendolo altrove, con ovvi rischi sistemici che, con il senno di poi, si sono materializzati.

Il modello di crvUSD è molto diverso e decisamente meno degen, ma presenta comunque alcune possibili vulnerabilità. Essa infatti non è garantita da riserve in cash o strumenti TradFi a basso rischio (bond, repo), ma da asset crypto volatili depositati a garanzia, attraverso un meccanismo di collateralized-debt position (CDP).

Sembra complicato? In realtà è molto semplice: gli utenti depositano asset come WBTC, WETH, e wstETH all’interno del protocollo Curve e, in cambio, possono mintare crvUSD, secondo un preciso rapporto di collateralizzazione. La garanzia dunque, è rappresentata da asset volatili, che vengono chiaramente liquidati, se quel valore scende e non è più sufficiente a coprire il debito.

Come si mantiene il peg di crvUSD?

Solo tramite CDP, la stabilità di crvUSD potrebbe essere minacciata. Infatti gli utenti che depositano asset volatili per mintare la stablecoin, avrebbero tutto l’interesse del mondo a venderla e spingere per farla scendere di prezzo, così da poterla ricomprare a sconto e restituire il prestito ”pagando di meno”.

Tuttavia interviene un meccanismo interno a Curve che opera proprio per mitigare questo rischio: c’è un contratto chiamato “pegkeeper” che funge da market maker automatico. Sostanzialmente fa due cose:

1- Minta crvUSD e lo vende nella pool quando il prezzo della stable è maggiore di $1, accumulando riserve in cash (altre stable come USDT, USDC, PYUSD e FRXUSD)

2- Compra crvUSD utilizzando le riserve accumulate quando il prezzo della stable è minore di $1.

L’obiettivo del pegkeeper è quindi quello di mantenere il più possibile il prezzo della stablecoin vicino a $1, agendo quando vi è uno sbilanciamento dato dal fatto che qualche utente sta comprando, vendendo crvUSD in pool. Ricordiamo che crvUSD può essere scambiata SOLO su Curve e non su CEX (cosa che sarebbe altrimenti preoccupante).

👉QUI UNA GUIDA SU COME FUNZIONANO LE POOL SU DEX SE VOLETE FARE UN RIPASSINO

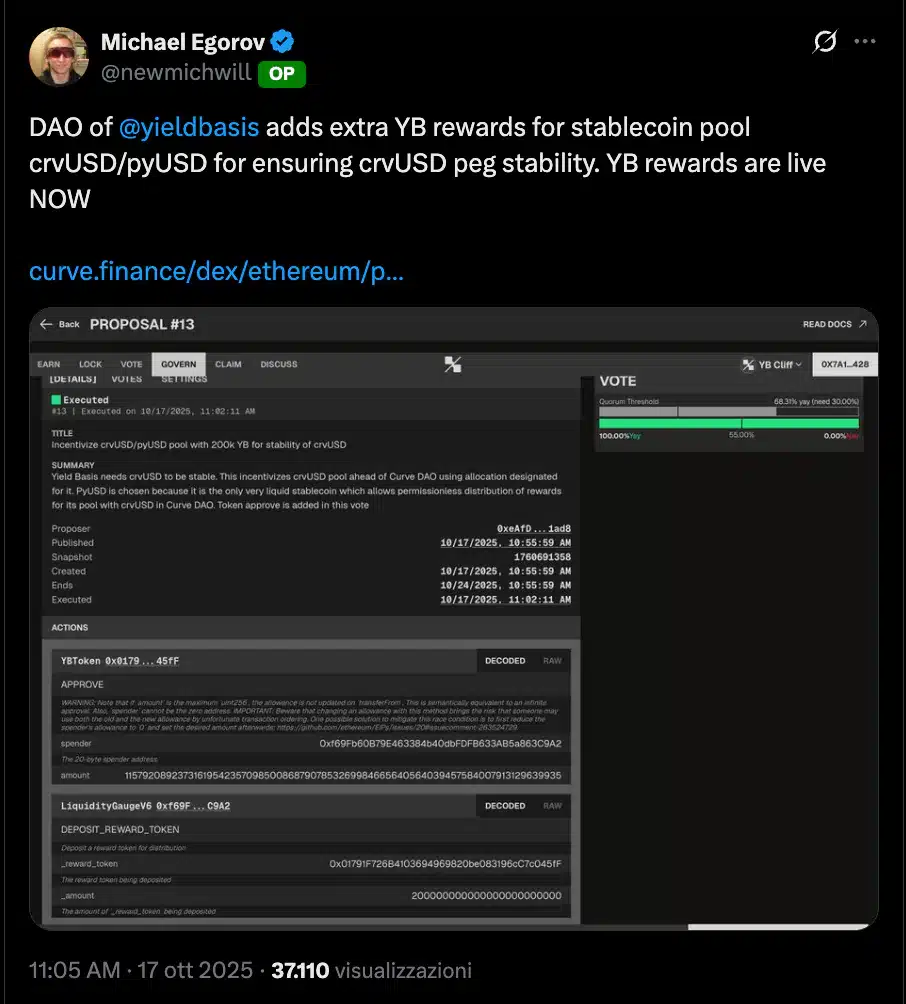

YieldBasis e gli incentivi di liquidità

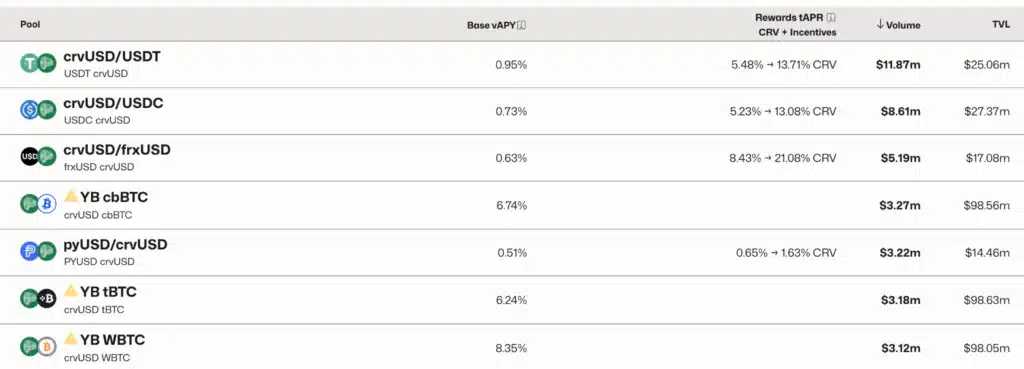

A sostegno di crvUSD interviene anche un altro sistema ideato da Curve, che non agisce direttamente sul mercato per riportare il peg alla parità, ma crea le condizioni affinché il pegkeeper possa funzionare in modo efficace. Parliamo dei sistemi di incentivazione della liquidità, ossia ricompense offerte da Curve (in token come CRV e cvxCRV) che ricompensano gli utenti che forniscono liquidità nelle pool basate su crvUSD.

In poche parole offrono un incentivo economico per aumentare la domanda della stablecoin (per partecipare alle pool devi chiaramente comprarla o mintarla), cosa che fa salire il prezzo sopra ad $1 e fa guadagnare riserve al pegkeeper. Inoltre aumenta la liquidità complessiva della pool rendendo più difficile attaccarla esternamente.

Anche con YieldBasis, l’ultima invenzione di Curve, si è creato un interessante modo per spingere i detentori di BTC (in forma wrapped) a prendere in prestito crvUSD contro il loro collaterale, per poi depositarla nelle pool in cambio di ottimi rendimenti. Fino ad ora questo protocollo ha avuto un enorme successo, tanto da generare molta attività sul DEX di Curve, oltre ad offrire ottimi yield agli utenti.

Cosa potrebbe mai andare storto?

Ecco, qui arriviamo al focus di questo articolo, nonché il motivo che ha spinto il sottoscritto a voler proporre l’esempio di crvUSD per arrivare a certi ragionamenti. Perché questa moneta rappresenta probabilmente una delle stablecoin sintetiche più tecnicamente efficienti e più safe, per diversi motivi che possiamo riassumere così:

1- No dipendenza esterna, se non da pool interne a Curve e protocolli associati (es. YieldBasis). FONDAMENTALE; no presenza su exchange centralizzati

2- Presenza di riserve pronte ad intervenire per difendere il peg

3- Vari incentivi utili

Tuttavia, dobbiamo essere ora bravi a saper distinguere comunque i rischi relativi a stablecoin sintetiche fatte bene come questa, da quelli relativi a stable non sintetiche e basate su garanzie in cash. Perché anche crvUSD, per quanto affidabile e gestita da un player di tutto rispetto nel mondo DeFi, soffre di una chiara vulnerabilità che monete come USDT ed USDC non presentano.

Rimane infatti il rischio di un attacco esterno alle pool di crvUSD, con utenti che di proposito potrebbero voler far affondare il prezzo, spendendo di tasca propria diversi milioni $ contro il pegkeeper. Chiaramente non è una mossa facile ma è comunque potenzialmente possibile, specialmente perché in futuro gli incentivi potrebbero finire, e questo punto debole va considerato in un’attenta analisi del rischio.

Impariamo a saper distinguere i vari livelli di rischio delle stablecoin

Lo ripetiamo, l’intento dell’articolo non è gettare fango su crvUSD, ma far passare il messaggio che le stablecoin sintetiche, seppur gestite a regola d’arte, hanno comunque un profilo di rischio intrinseco diverso rispetto alle stablecoin collateralizzate da riserve fiat o strumenti finanziari tradizionali.

A questo punto sta a voi decidere, in base alla VOSTRA esposizione al rischio, dove e in che misura allocare i vostri capitali in stablecoin. Ovviamente in questo caso, la potenziale minaccia intrinseca è compensata da elevate rewards offerte da Curve nelle varie pool basate su crvUSD.

Nessuno giudica quello che fate con i vostri soldi. Per quanto ci riguarda, ciò che ci preme e che sappiate quantomeno distinguere le varie tipologie di rischio e siate coscienti di ciò che state facendo in DeFi.