Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

A qualcuno piace all’europea. A esprimersi sulle recenti leggi sulle stablecoin USA è Michael S. Barr – del board di Federal Reserve – che ha lanciato l’allarme non solo sulle possibilità di arbitraggio giurisdizionale (ovvero della pratica delle società di scegliere la giurisdizione più conveniente), ma anche sulla qualità delle riserve imposte.

È questa seconda questione a rendere la richiesta, anzi l’allarme lanciato da Michael S. Barr molto curioso: contesta infatti il fatto di ritenere la formula all’americana (100% di bond, se si vuole) solida. Le stablecoin, dice, dovrebbero essere in grado di convertire la propria stable in dollari in qualunque momento, anche quando potrebbe esserci stress sul mercato dei bond a breve scadenza.

Il grande dilemma delle riserve stablecoin: come è corretto normarle?

USA e Europa si sono espresse, sul tema, in modo radicalmente diverso. In Europa il MiCA impone ai grandi gestori almeno il 60% di cash custodito in banca, e il restante 40% in forma relativamente libera, ovvero che può essere investito anche in bond a breve scadenza.

I bond sono preferiti dalle emittenti di stablecoin perché offrono rendimenti, cosa che i depositi bancari non offrono. E, fino ad oggi, per società come Circle i ricavi da detenzione di bond nei quali hanno investito le riserve sono gli unici ricavi aziendali.

Negli USA – giurisdizione tipicamente più aperta, libera e business-oriented – si è deciso l’estremo opposto. Secondo il GENIUS Act già approvato i gestori potranno detenere anche il 100% di titoli di stato a brevissima scadenza (sotto i 3 mesi). Ed è questo a non piacere granché a Barr di Fed:

Le stablecoin saranno stabili soltanto se potranno convertire 1:1 in dollari in modo affidabile, incluso durante i momenti di stress sul mercato che possono esercitare pressione anche sull’altrimenti liquido mercato del debito governativo, e durante episodi di sforzo degli emittenti.

In breve: periodi di intenso stress del mercato potrebbero causare un calo del valore nominale di bond anche a breve scadenza, il che potrebbe portare i gestori di stablecoin a non avere copertura al 100% dei token emessi.

Può succedere davvero?

Anche gli eventi flash crash che pur ci sono stati in passato hanno in genere colpito con maggiore violenza i bond con scadenze ben più lunghe. Per i bond a 3 mesi sono rari i casi in cui ci sono forti spostamenti di valore nominale.

Di contro, esistono rischi importanti anche per quanto riguarda i depositi in banca. Circle, emittente di USDC, ha avuto il suo più grande evento di depeg proprio a causa del (quasi) fallimento di Silicon Valley Bank, ovvero la banca che al tempo deteneva una parte considerevole delle riserve di USDC in dollari.

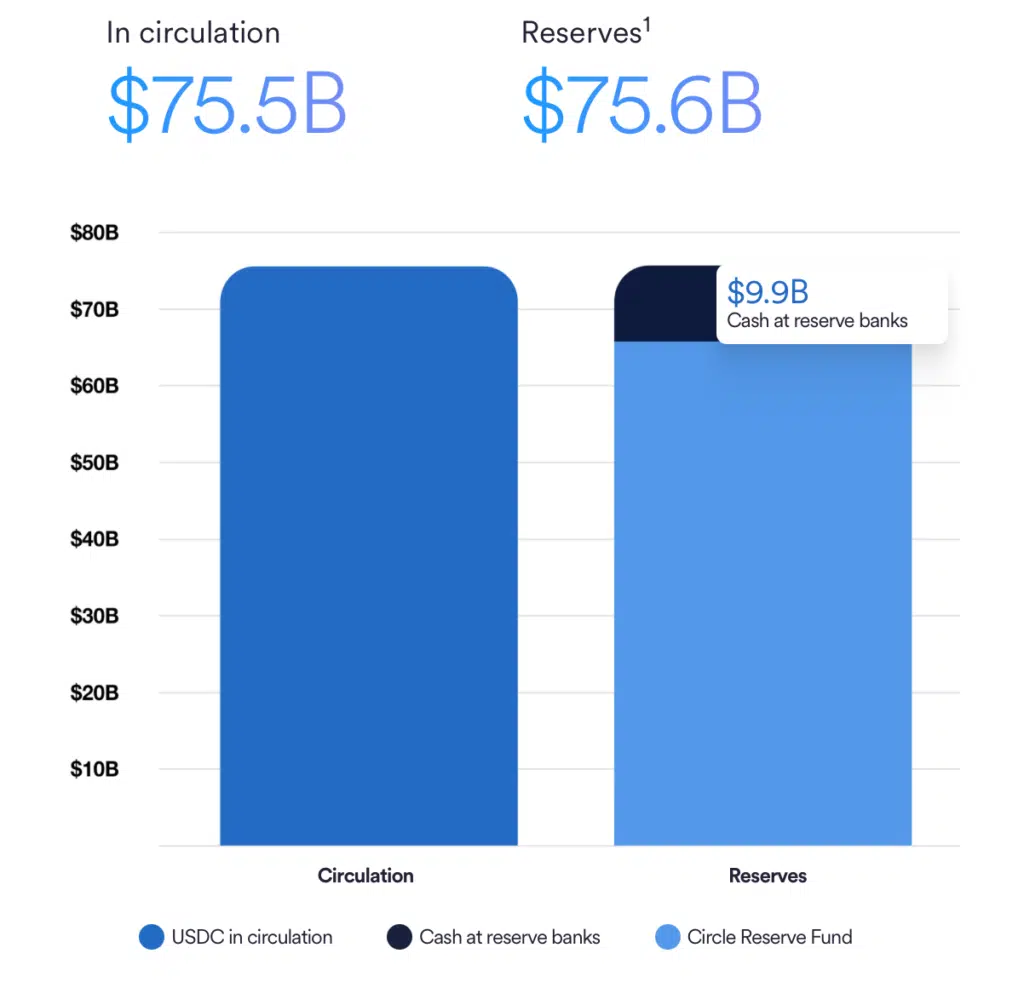

Da allora Circle si è spostata verso un modello al 90-100% in bond e repo – all’interno di un fondo money market che è gestito da BlackRock.

Rimane aperta la questione di quanto potrebbero essere sovra-collateralizzate certe stablecoin di ampio utilizzo e che vedono volumi di creazione e redeem anche giornalieri molto alti.

Un tema questo che si sarebbe potuto forse affrontare meglio in sede di redazione del GENIUS Act, all’interno del quale si è cercato di accontentare interessi in realtà eterogenei: da quelli del governo a quelli delle emittenti delle stablecoin, passando anche da quelli bancari.