Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Bitcoin ha toccato prezzi inferiori a quelli medi di carico per MSTR. Il gigante guidato da Michael Saylor ha speso dunque più di quanto valgono i Bitcoin che ha in cassa. Più semplicemente: Michael Saylor per alcuni momenti, oggi, è stato in perdita. È un problema? In tanti ci avete scritto chiedendo cosa succederà nel caso in cui questa situazione dovesse continuare. Strategy è spacciata?

Anche se il prezzo nel momento in cui scriviamo, è tornato sopra la media di acquisto di MSTR, è comunque il caso di parlarne, dato che girano teorie, e anzi affermazioni non proprio corrette.

Che cos’è il prezzo medio di carico?

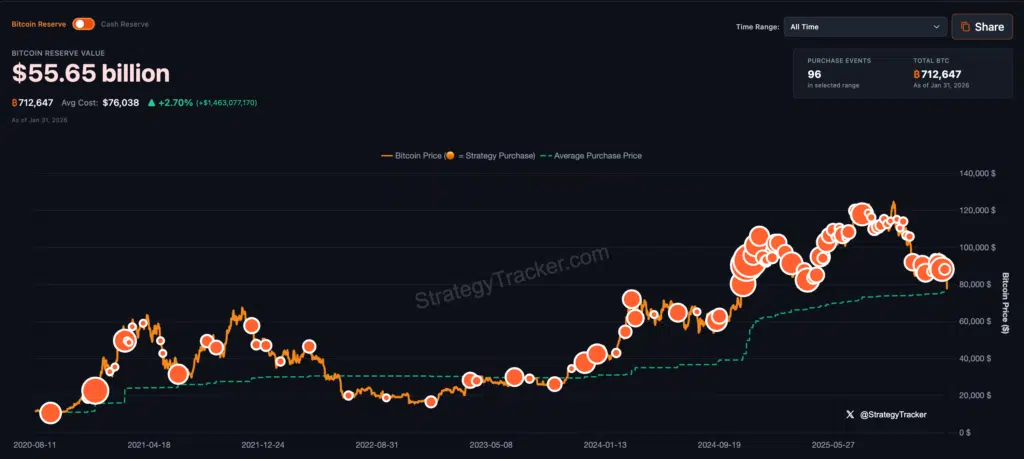

È la media del valore di acquisto di ogni singoli Bitcoin da parte di Strategy, società guidata da Michael Saylor e che ha in cassa 712.647 $BTC, per un controvalore complessivo di circa 55 miliardi di dollari ai prezzi attuali.

L’azienda, tenendo conto dell’ultimo acquisto di lunedì scorso, ha pagato i suoi Bitcoin in media 76.032$ circa. Il che vuol dire che quando è stato sfondato al ribasso (in verità per pochi tick durante il pomeriggio di domenica) quel prezzo, Saylor era tecnicamente in perdita.

È un problema? Cosa ne sarà dei Bitcoin di Saylor? Dovrà venderli? La risposta breve è no. Se vuoi capire però come funziona $MSTR e perché il prezzo medio di carico non c’entra nulla, allora sei nella guida giusta.

Saylor è stato in negativo per un periodo relativamente lungo

In realtà, anche se i prezzi dovessero tornare di molto al di sotto del prezzo medio di carico di Strategy, non sarebbe una novità. Nel grafico che alleghiamo, che arriva da StrategyTracker, per tutta la parte dove la linea verde è superiore a quella arancione, Saylor si è trovato in perdita.

La cosa ha coinciso con il bear market del 2022, con il gruppo che è tornato in positivo, per i suoi acquisti di Bitcoin, soltanto a fine ottobre 2023. Un periodo dunque lungo, che non ha causato alcun tipo di problema all’azienda. Anzi, per un periodo ci sono stati anche degli acquisti piuttosto sostanziosi, all’interno dell’area siamo ancora in perdita. Certo, non è stato il momento più brillante per $MSTR, ma non è stato neanche un periodo di vendite forzate.

Quando Strategy può essere forzata a vendere i propri Bitcoin

Il prezzo medio di acquisto non c’entra nulla. Ad essere molto più importanti sono i debiti (in forma di bond convertibili) che l’azienda ha accumulato. Non sono granché, ma ovviamente a scadenza li si dovrà rimborsare. La vendita non è certamente l’unica alternativa. Anzi, probabilmente sarà più conveniente rifinanziare il debito con altro debito. Non possiamo però sapere ora a quali condizioni.

Seconda questione che potrebbe portare Saylor a vendere Bitcoin: una parte dei finanziamenti del gruppo arriva da azioni preferred che pagano dei dividendi. I dividendi sono spesso alti (10%) ma è anche vero che il gruppo ha accumulato riserve per pagarli per i prossimi 30 mesi. Sotto questo aspetto, a meno che non vengano aumentate le emissioni, MSTR è coperta.

Terza questione: se il valore dei Bitcoin custoditi sarà superiore alla capitalizzazione dell’azienda, matematicamente converrebbe vendere $BTC per ricomprare azioni proprie. Ci siamo però già trovati in questa situazione (nonostante i bizzarri conti di Saylor dicano il contrario), ma nulla è avvenuto.

In questo video ti spieghiamo in modo dettagliato come funziona MSTR, anche in termini di struttura del capitale. Guardalo tutto se vuoi capire davvero perché il prezzo al quale Saylor ha acquistato i suoi Bitcoin NON è importante.