Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Il mercato dei token digitali è evidentemente in crisi, ed i vari protocolli crypto stanno correndo ai ripari per superare questo periodo così difficoltoso sotto il profilo speculativo. Grandi nomi come Uniswap ed Aptos, ma anche altri attori di spicco, stanno intervenendo sulle proprie tokenomics nel tentativo di proteggere tutto il valore costruito negli ultimi anni.

Siamo in una fase di transizione storica che detterà verosimilmente la direzione che dovranno intraprendere i nuovi progetti da qui in avanti. Si cerca in tutti i modi di dare più lustro a quei poveri token di governance che non hanno finalità economiche, aggiungendo spinte artificiali lato domanda, e riducendo l’offerta disponibile. Ma siamo sicuri che basti davvero a riportare interesse e capitali su questi token? Cerchiamo di riflettere insieme.

Token crypto hanno un problema: troppa offerta in circolazione e poca domanda strutturale

Fino a qualche anno fa, il panorama dei token crypto appariva profondamente diverso, e per certi versi molto più stimolante agli occhi dell’investitore finale. All’epoca c’era un profondo interesse speculativo legato a promesse di crescita esponenziale, di creazione di una nuova deriva tecnologica, e di un flusso di liquidità, che secondo gli esponenti dei vari progetti, dai mercati tradizionali sarebbe finita sulle migliori altcoin in circolazione.

Oggi però leggendo le stesse narrative utilizzate in quel periodo ci viene un po’ da sorridere, in quanto sappiamo, a posteriori, che certi slogan non funzionano più. Finché c’era hype e fiducia sulle altcoin, finché c’era una vera competizione tra L1, finché tutto era ancora acerbo, si viveva questo clima di sperimentazione fatto da opportunità infinite.

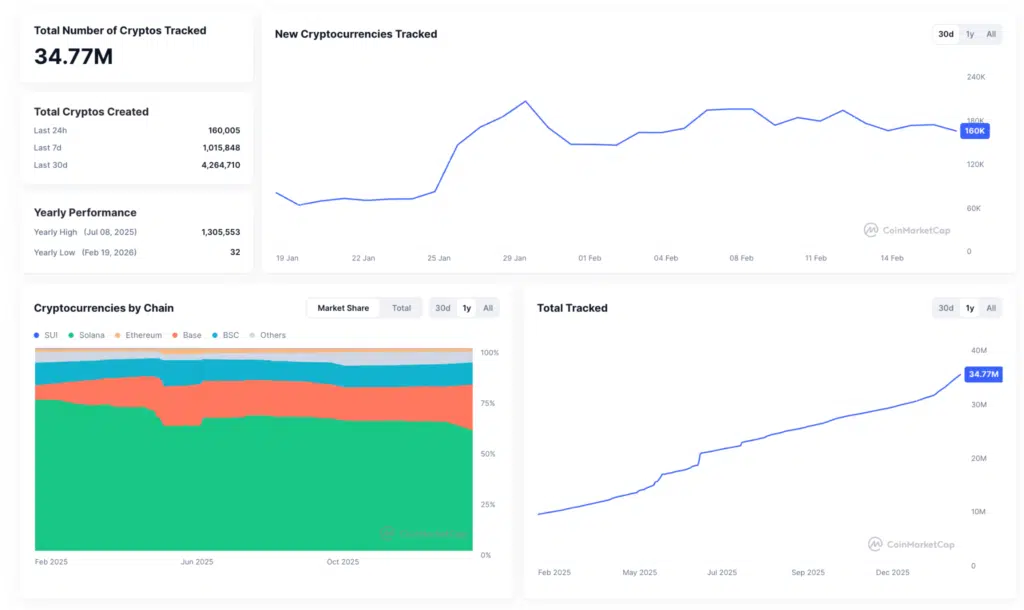

Oggi invece le suddette “opportunità” sono letteralmente infinite, ma nel senso che i token disponibili per essere acquistati sul mercato si sono moltiplicati in modo totalmente folle. Dai circa 20.000 token attivi nel 2017, su cui si poteva fare oltretutto una bella scrematura iniziale per individuare le monete più promettenti, siamo arrivati in un mercato in cui esistono 34,7 milioni di crypto, con circa 160.000 nuove unità lanciate ogni giorno.

Questa sovrabbondanza di offerta ha portato innanzitutto una grossa frammentazione della liquidità, che si è riflessa negativamente sulle performance dei vari token. Poi c’è anche un problema legato al fatto che spesso queste monete sono praticamente inutili o hanno casi d’uso limitati che non giustificano l’idea di una detenzione nel lungo periodo e che non garantiscono un valore di scambio duraturo nel tempo.

Uniswap ed Aptos provano a cambiare tokenomics

In molti dei progetti che gestiscono un token crypto stanno ragionando su come cambiare qualche elemento della propria tokenomics, visti i pessimi risultati raggiunti negli ultimi 2 anni. Una delle strategie più blasonate è quella di inserire all’interno della struttura economica della criptovaluta un meccanismo di buyback, che va a prendere parte delle revenue generate in alcune delle proprie attività per essere investite direttamente sul token ed aumentare la domanda.

Uniswap ad esempio ha optato per la tattica dei buyback a novembre dello scorso anno, introducendo il fee-switch del protocollo, ossia una pratica con cui una quota delle fees raccolta dalle pools sarebbe stata poi riversata su $UNI con dei buyback e burn, per incentivare la domanda e “restituire” il valore generato agli holders. Oggi la stessa Uniswap sta votando per ampliare questa logica a tutte le pools della V2 e V3, e supportare l’espansione su 8 nuove chain.

Aptos invece, che sta ottenendo scarsi risultati con il token $APT, moneta nativa della propria chain L1, ha optato per una ristrutturazione completa della tokenomics. La mossa consiste nel ridurre l’inflazione annua dello staking, con emissioni annualizzate che passano dal 5,19% al 2,6%, oltre ad un incremento dei costi del gas di 10 volte per aumentare le revenue interne, e ad un burn meccanico della supply per ogni transazione eseguita.

A queste novità si aggiunge un hard cap per la supply di $APT, ora fissata a 2,1 miliardi di token, e l’impegno della Aptos Foundation a bloccare in maniera permanente il 10% della supply, pari a 210 milioni di unità. Insomma, tutte misure che cercano di ridurre l’offerta disponibile e rendere il token più attrattivo agli occhi delle speculazioni.

L’enorme problema di queste soluzioni: non servono queste cose ad un token per funzionare

Per quanto rispettabili le decisioni di Uniswap ed Aptos di puntare su una tokenomics più sensibile alle narrative contemporanee, c’è da fare una precisazione molto importante. Entrambe le idee agiscono solo su una delle componenti che vanno a comporre il mercato, ergo lo scambio vero e proprio di asset: o la domanda, o l’offerta (mai tutte e due insieme).

Nel caso di Uniswap, si spinge per la narrativa dei buyback che faranno crescere la domanda di $UNI, senza calcolare invece la potenziale offerta. Su Aptos si punta a rendere il token il più possibile deflattivo (che poi sarebbe inflazione limitata, ndr.), senza pensare a cosa potrebbe incoraggiare gli acquisti.

In un certo senso, queste tokenomics mettono un po’ alla prova la capacità cognitiva di noi investitori: puntano sul fatto che molti degen non siano in grado di comprendere questi concetti. Banalmente a tutti piacciono le parole “buyback” e “deflazione”, tanto da essere quest’ultima anche utilizzata spesso come narrativa nel periodo d’oro dell’EIP-1559 di Ethereum.

Un altro problema dei token crypto, ancora più grande

Al di là di questa prima ambiguità, che probabilmente non rappresenta il vero nodo del problema, c’è una questione ancora più centrale da affrontare. Ossia che l’idea di un token crypto, per funzionare deve obbligatoriamente essere associata ad un caso d’uso specifico. Molti token muoiono semplicemente perché non servono a risolvere un vero problema, e di conseguenza hanno poca domanda, e tanta offerta dai detentori.

Il punto non è che le tokenomics di Aptos ed Uniswap siano in sé errate (anzi, sono più oneste di molte altre in circolazione, ndr.), ma che per avere successo un token deve puntare nella creazione di valore. Il valore si raggiunge quando il tuo prodotto è realmente utilizzato, produce fees, genera revenue, e crea un’esigenza concreta di detenere o utilizzare quel token.

Se per utilizzare Uniswap, non serve detenere un $UNI in portafoglio, forse la moneta non è così attrattiva agli occhi degli holders. Allo stesso modo, se mi servono solo 10 cent di controvalore di $APT per fare 100 tx diverse, per quale motivo dovrei comprare grandi quantitativi della moneta?.

Ora badate bene, non vogliamo puntare il dito contro Uniswap ed Aptos, che in realtà rispetto ad altri progetti hanno anche prodotti rispettabili. Vogliamo piuttosto evidenziare un problema comune di quasi tutti i token, ovvero la mancanza di utilità concreta e di applicativi con domanda forte alle spalle.

Un esempio di logica inversa

Mentre ora tanti progetti stanno seguendo la strada di Uniswap ed Aptos, cercando ognuno a proprio modo di aggiungere domanda o ridurre offerta da mercato, c’è anche chi tempo fa ha scelto una strada diversa. Cronos a marzo 2025 ha introdotto una proposta per aumentare il circolante del token $CRO, aggiungendo 70 miliardi di unità precedentemente burnati nel 2021.

L’idea alla base di una mossa così apparentemente folle sarebbe quella di avere più incentivi futuri per sviluppatori, marketing e per catturare valore a livello istituzionale, pur però tradendo in un certo senso le promesse implicite fatte agli holders qualche anno prima. Inizialmente, complice anche un outlook di mercato favorevole, $CRO sembrava aver performato bene, per poi però perdere tutto il progresso guadagnato e tornare esattamente al punto di partenza, ma con del circolante in più sulle spalle.

Ci risiamo, il concetto è sempre lo stesso: non basta offrire incentivi per qualcosa o qualcuno, o intervenire artificialmente su domanda/offerta. La strada più logica sarebbe creare un prodotto che genera valore in modo organico, con un traffico organico e con interesse genuino da parte degli investitori, con il proprio token che è direttamente collegato a livello monetario al successo dello stesso protocollo.

Purtroppo però questa strada è quella che richiede più tempo per essere messa a punto, più investimenti iniziali, più talento, e soprattutto è la strada che non ti permette di monetizzare nell’immediato.