Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Nel mondo della finanza si dice che non esistono pasti gratis, e questa regola vale anche per il settore fiabesco della DeFi, dove per ogni rendimento offerto c’è sempre qualche meccanismo che lo sostiene, con tutti i pericoli del caso annessi. Se ti stanno offrendo un determinato yield, è perché – consciamente o meno – ti stai assumendo un rischio che giustifica quel provento.

Fino a qui il concetto dovrebbe essere chiaro per tutti, ma per comprendere davvero dove si celano le insidie nell’industria della finanza decentralizzata dobbiamo andare più nello specifico. Perché il punto non è solo accettare che esista un rischio, ma capire in che modo si genera un determinato rendimento e da quali dinamiche viene sostenuto.

Il rendimento non è mai gratis: in DeFi funziona così

Noi utenti siamo spesso abituati a guardare al concetto di rendimento come un semplice numero espresso in percentuale, e a considerare un investimento migliore o peggiore unicamente sulla base di quel valore. Più lo yield è elevato, più pensiamo di fare un’operazione arguta, e più lo stesso yield è basso, più ci sembra di fare qualcosa di poco interessante.

Ma questo ragionamento è fuorviante e potenzialmente anche molto pericoloso. Perché, come anticipato, anche nel settore DeFi ogni rendimento sottende un rischio che può essere più o meno elevato in base al contesto, alla natura dell’investimento e alla composabilità con altre strategie e strumenti.

Quindi, in questo approfondimento cerchiamo di capire innanzitutto le varie tipologie di rendimento presenti nella DeFi, e soprattutto da dove derivano concretamente.

1. Rendimento da emissioni native in DeFi

Il primo tipo di rendimento che possiamo trovare in ambienti DeFi è quello che in gergo viene definito come “yield nativo” di un protocollo. Parliamo in sostanza di quelle piattaforme che dispongono di un proprio token rappresentativo, il quale viene tipicamente distribuito agli utenti come forma di incentivo per partecipare all’ecosistema.

La tokenomics di quella crypto impone dunque che ci sia una quota di supply non circolante che verrà sbloccata mano a mano in qualità di reward, secondo un certo tasso di inflazione prestabilito. Il concetto vale sia per lo staking, dove si blocca un token per ottenere un APY nel tempo, che per il liquidity farming sulle pool DeFi, dove si depositano più token per ricevere un guadagno extra oltre alle fees di trading.

In tal senso, dobbiamo considerare che il rendimento che otteniamo è “pagato” direttamente dall’inflazione del token. Di solito infatti i token reward sono anche quelli con la price action più ribassista, proprio perché presentano un’offerta elevata e vengono il più delle volte dumpati sul mercato per monetizzare lo yield.

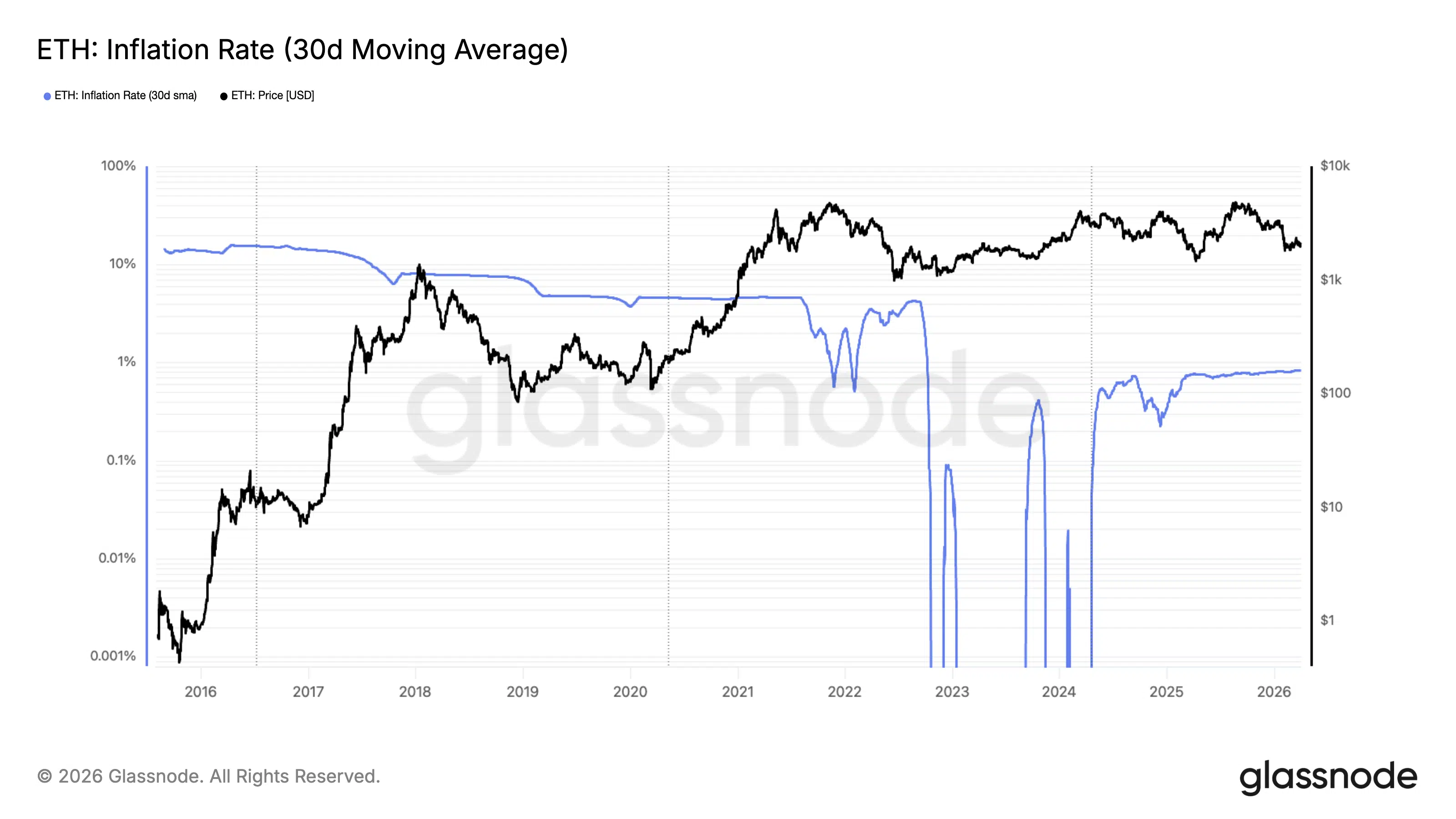

Pensiamo ad esempio a monete come $CAKE, $CRV, $AERO o altri token basati su DEX DeFi. L’inflazione in sé non è il male più assoluto (anzi, tecnicamente in economia stimola la produttività e i consumi), ma va controllata per non creare squilibri eccessivi. Anche $ETH presenta emissioni native derivanti da staking, con un inflation rate di circa lo 0,8%.

2. Rendimento da domanda di debito

Il secondo modo più famoso per generare guadagno nel mercato DeFi è quello di mettere a disposizione il proprio capitale per chi ha bisogno di liquidità. I protocolli di lending consentono infatti di depositare token e ottenere un tasso di interesse che è pagato da chi invece utilizza quella liquidità in forma di debito.

Su queste piattaforme esistono infatti tipicamente valori percentuali di APY differenti in relazione al lending e al borrowing della stessa valuta. Prendere in prestito $ETH costa quasi sempre più di quanto si guadagna a fornirlo in lending, proprio perché il sistema deve mantenere un equilibrio tra domanda e offerta di capitale (la differenza è il guadagno del protocollo).

Più c’è domanda di prestito per un asset, ossia più gli utenti chiedono liquidità su quel determinato token, più il tasso di interesse del borrow tende ad aumentare. E di conseguenza chi offre quel token come capitale disponibile per i prestiti, ottiene un rendimento maggiore.

In questo caso quindi, il rendimento dipende soprattutto dalle condizioni del mercato: se è bullish, c’è tendenzialmente più domanda per andare in leva e richiedere un borrow, mentre in bear market questo comportamento viene meno e di conseguenza i tassi sono più bassi.

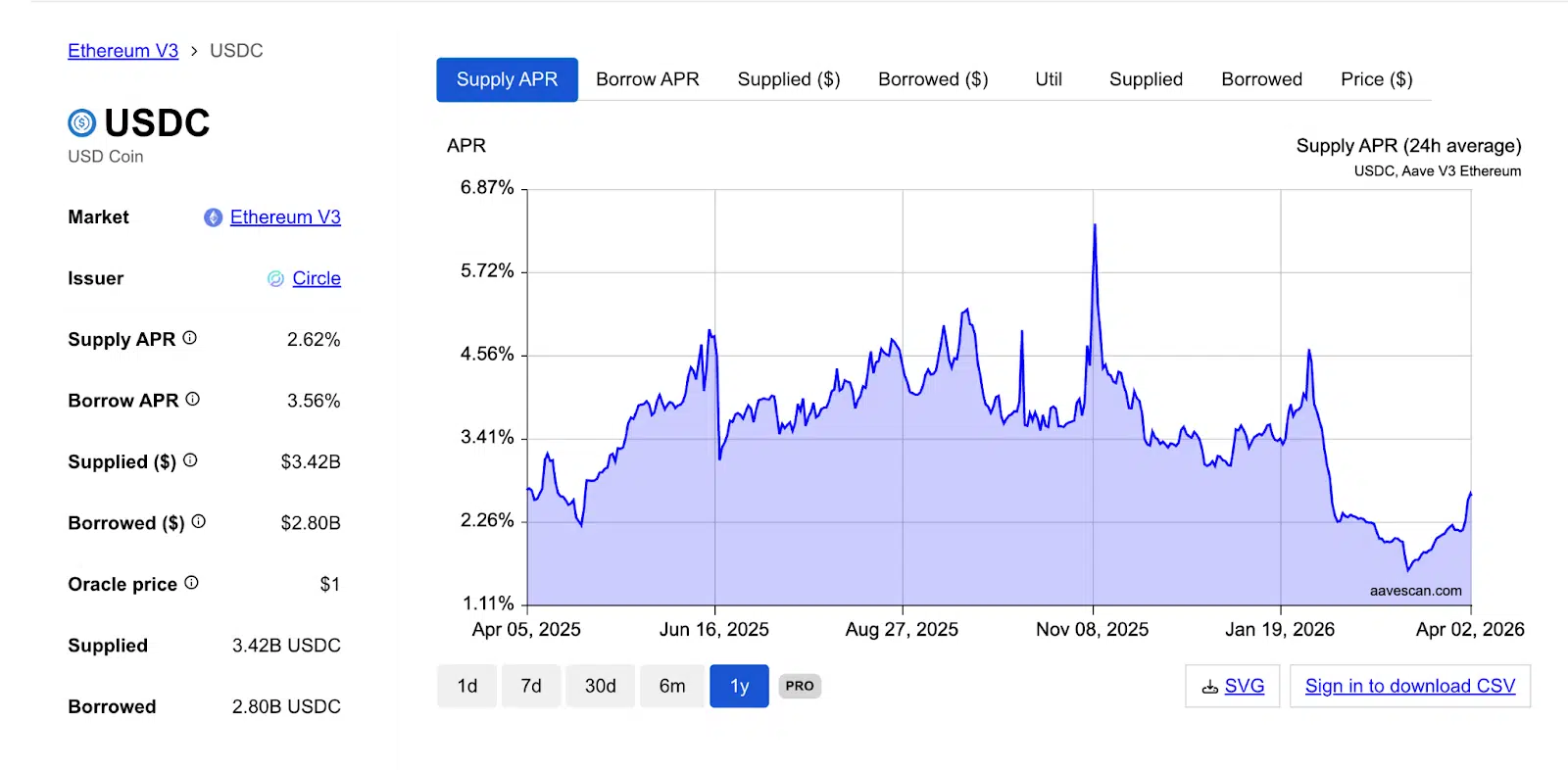

Questo è ad esempio l’andamento a 1 anno dei tassi di lending di USDC su Aave V3, rete Ethereum. Il calo accompagna il bear market del settore crypto.

3. Rendimento da fees su DEX DeFi

Un altro meccanismo che genera rendimento in DeFi dipende dai flussi economici generati dal trading crypto all’interno di determinati protocolli. In questo caso, il guadagno non arriva da emissioni native o dinamiche di debito, ma direttamente da qualche altro utente che paga commissioni per accedere a un servizio.

Pensiamo ad esempio ai DEX decentralizzati: ci sono le pool di liquidità, finanziate direttamente dai cosiddetti “LP providers”, che depositano i propri asset per consentire agli altri utenti di effettuare swap. Quei fornitori di liquidità guadagnano un interesse proprio attingendo ad una parte delle fees pagate dagli operatori che effettuano scambi.

Questo introito può anche sommarsi a quello del liquidity farming, dove in aggiunta alle commissioni c’è appunto un’emissione nativa in token come ulteriore incentivo.

Qui il rischio non dipende dall’inflazione o dal contesto di mercato, quanto più dalla possibilità di incorrere in perdite legate a impermanent loss. Di base c’è però il concetto che più una pool è negoziata, più il potenziale yield è maggiore.

4. Rendimento da strategie avanzate in DeFi

Qui cerchiamo di alzare leggermente il livello. Esistono anche degli strumenti che permettono di costruire un rendimento partendo da dinamiche specifiche dei mercati derivati, come ad esempio quella del funding rate.

Il funding rate è un valore in percentuale che definisce quanto i prezzi di un asset divergano tra il suo mercato di riferimento spot e quello sintetico dei futures. Quel valore rappresenta un costo che deve essere pagato – in genere ogni 4 ore – da chi è short o long sul mercato futures, in base a quale lato del mercato è più affollato (se il funding è positivo, i long pagano gli short, se negativo viceversa).

Questo elemento permette di creare delle strategie delta neutral tra più mercati, dove non ci si espone alla direzione dei prezzi ma si costruiscono due posizioni 50% long e 50% short, approfittando del guadagno generato proprio dal funding. Questo vale sia tra un mercato spot e uno futures, sia tra due mercati futures che presentano tassi differenti.

In generale questa è una strategia interessante per produrre yield, ma non sempre offre ritorni adeguati al rischio sottostante. In fasi bear del mercato crypto, i funding rate tendono a essere bassi e a non restituire un guadagno proporzionale al rischio.

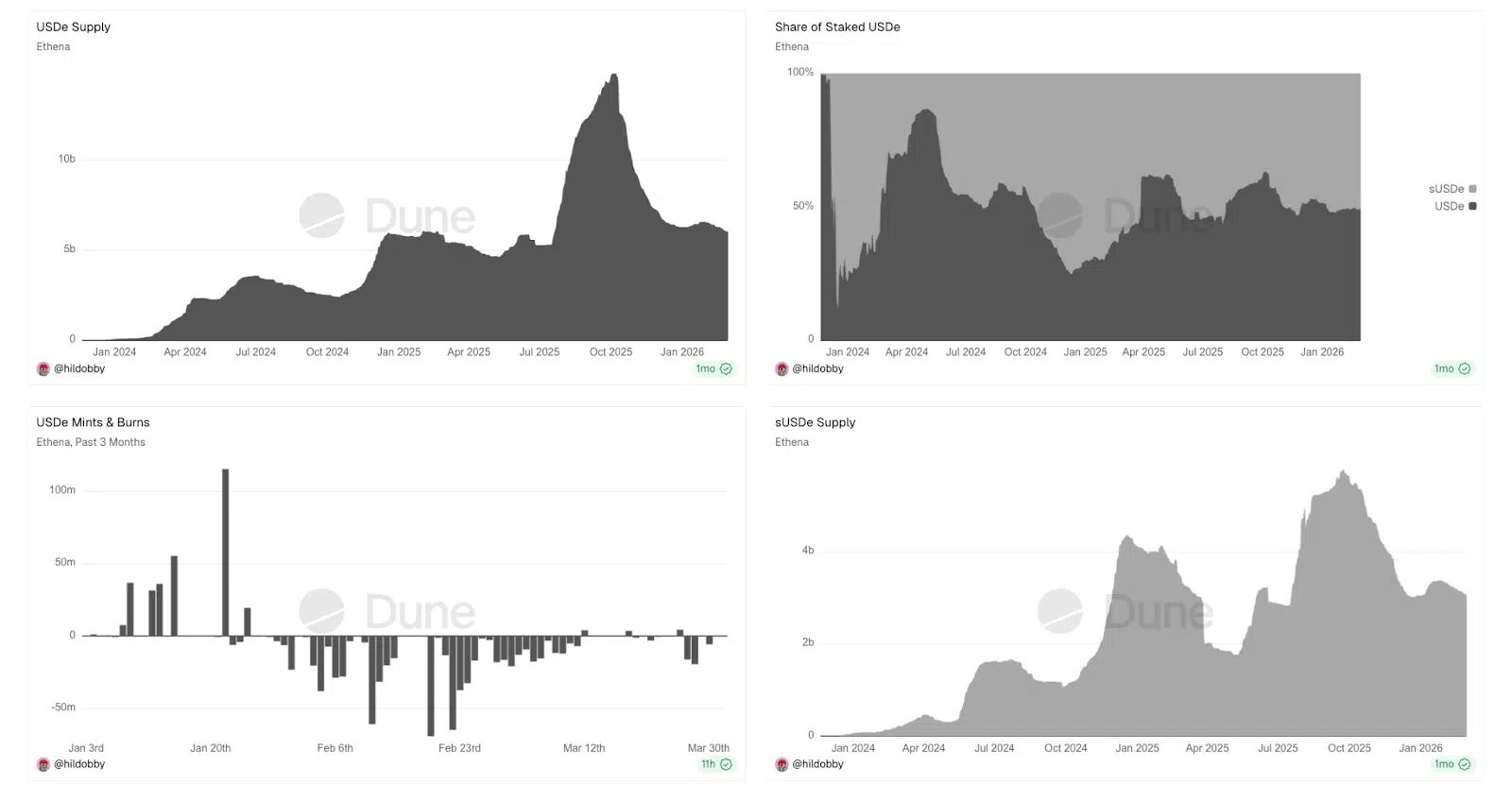

Il protocollo Ethena, che si basa proprio su questo modello, è un esempio lampante di come il delta neutral funziona solo in determinate fasi. Da ottobre in poi c’è stato infatti un calo enorme della supply di USDe, che ha accompagnato una riduzione dello yield da circa il 10% all’attuale 3,5%.

5. Rendimento da controparte

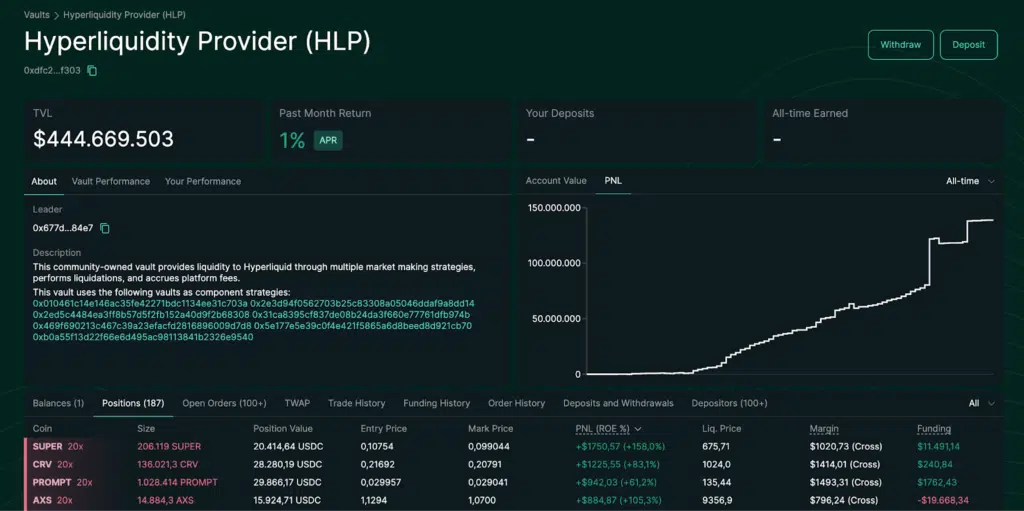

Un’ulteriore fonte di rendimento in DeFi – anche questa abbastanza complessa – è da ricercare all’interno dei protocolli Perp DEX. Su piattaforme come Hyperliquid, per esempio, esistono degli specifici vault dove gli utenti possono depositare liquidità in stablecoin e fornire quei capitali come controparte per l’attività di trading di altre persone.

In sostanza quella liquidità funge da “cuscinetto” per gestire le liquidazioni ed evitare la creazione di bad debt. Il guadagno deriva principalmente dalle fees pagate dai traders e da meccanismi di market making con cui la piattaforma gestisce le posizioni liquidate.

Parliamo ovviamente di attività non prive di rischio, e dove anche in passato qualcuno ha tentato di lasciare un buco sull’HLP, che è appunto il vault di Hyperliquid che si occupa di questi processi. In questo contesto, più liquidazioni ci sono, più chi deposita tende a guadagnare, mentre nelle fasi di mercato meno turbolente il rendimento atteso si riduce.

6. Rendimento da looping e strategie in leva

Qui il livello si alza ancora di più, così come il rischio associato. Esistono infatti meccanismi più sofisticati in cui il rendimento non deriva da una singola fonte, ma dalla combinazione di più strategie, spesso utilizzate in leva.

Uno degli esempi più comuni è il cosiddetto looping. In questo caso si utilizzano protocolli di lending per prendere in prestito un asset a un certo tasso e reinvestirlo in un’altra opportunità che offre un rendimento superiore. Il differenziale tra il costo del borrowing e lo yield ottenuto (ovviamente tra due asset differenti) rappresenta il guadagno della strategia.

Questo processo può essere ripetuto più volte, aumentando progressivamente l’esposizione e, di conseguenza, anche il rendimento potenziale. Tuttavia, più si amplifica la leva, più basta un minimo movimento nei tassi di yield – che ricordiamo non essere fissi, ma mobili – per trasformare il guadagno in perdita.

Esiste poi un concetto simile, seppur applicato con dinamiche diverse, che è quello adottato da protocolli come Yield Basis, che utilizzano strutture proprietarie per costruire esposizioni in leva e generare rendimento. Si tratta di una strategia molto interessante, che permette oltretutto di eliminare l’impermanent loss in DeFi, ma che presenta rischi elevati da non sottovalutare.

7. Rendimento strutturato

Nonostante ci siano già molti strumenti per produrre un rendimento di diverso tipo in DeFi, il settore si sta popolando sempre più di soluzioni strutturate, pensate per ottimizzare il profilo rischio/rendimento attraverso strategie più complesse.

Una di queste si rifà alla vendita di opzioni nel mercato crypto, meccanismo che permette di monetizzare la volatilità e guadagnare uno yield che dipende direttamente dalle condizioni di mercato e, in particolare, dal livello di volatilità implicita.

Esistono protocolli come Rysk Finance che semplificano questo processo, integrando la vendita di opzioni call e put all’interno di prodotti già strutturati e con UX intuitiva. Qui il guadagno deriva dal premio incassato dalla vendita dell’opzione, che deve però compensare una possibile perdita nel caso in cui l’asset si muova in modo significativo contro la posizione assunta.

8. Rendimento off-chain tramite strumenti TradFi

L’ultimo livello riguarda un’evoluzione ancora più recente, dove il rendimento non nasce direttamente all’interno della DeFi, ma viene importato da ambienti off-chain. Parliamo di asset tokenizzati legati al mondo TradFi, come titoli di Stato a breve termine che offrono uno yield che deriva direttamente dalle logiche dei mercati tradizionali.

Strumenti di questo tipo stanno iniziando a diffondersi sempre di più nel mondo crypto – anche se talvolta solo accessibili da investitori qualificati – e iniziano a diversificare la fonte di guadagno di alcuni protocolli. Uno di questi è ad esempio Aave che di recente ha lanciato la V4 con un meccanismo di allocazione della liquidità noto come “Reinvestment Module”.

Tutto questo offre molta più flessibilità nella generazione di yield, ma introduce anche un nuovo livello di complessità e rischi che dipendono anche da fattori esterni all’ambiente on-chain.