Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Morpho e Maple Finance sono due protocolli di lending ormai molto conosciuti all’interno del settore crypto, che si sono guadagnati stima e rispetto dal pubblico grazie agli ottimi risultati registrati sul campo. Risultati che non hanno a che vedere con il semplice prezzo del rispettivo token o con le narrative di mercato, ma riflettono l’utilizzo reale dei servizi offerti e l’espansione dell’attività on-chain.

Uno di questi – probabilmente il più rilevante per una piattaforma che opera come money market – riguarda il valore complessivo degli active loans, ossia la somma di tutti i prestiti attivi all’interno dei protocolli. Su questo fronte, sia Morpho che Maple Finance stanno accelerando in modo evidente, in netta controtendenza rispetto a grandi player dell’industria del lending come Aave, che invece mostrano qualche rallentamento.

Morpho e Maple Finance: i nuovi protagonisti del lending in DeFi

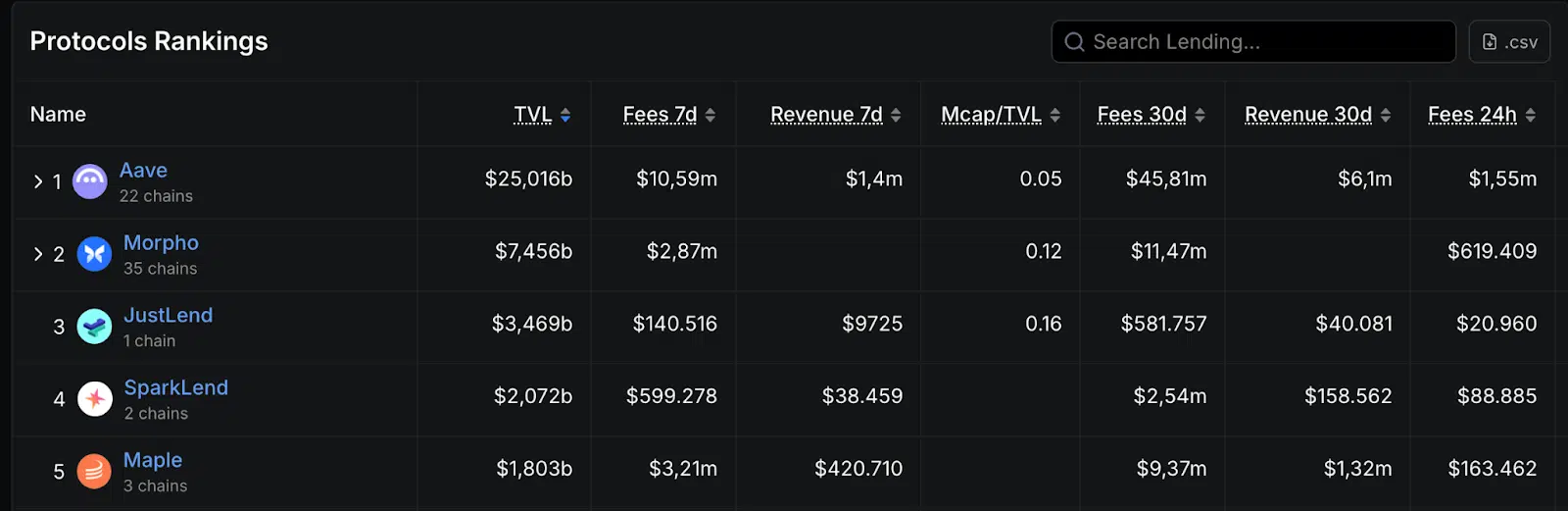

Fino a pochi anni fa in pochi conoscevano le applicazioni Morpho e Maple Finance, se non tra i più smanettoni del mondo DeFi. Oggi entrambe occupano una posizione di prestigio tra i top 5 protocolli di lending con più capitali bloccati, insieme ad Aave – che siede al primo posto – JustLend e Sparklend.

Più nel dettaglio, Morpho vanta ben $7,4 miliardi di TVL, mentre Maple viaggia su numeri più modesti a $1,8 miliardi. Insieme contribuiscono a circa il 18% di tutta la ricchezza stipata in questo genere di protocolli che offrono lending e borrowing.

C’è però un dettaglio che forse i più attenti avranno notato, e che stona con la semplice classifica basata sul TVL. Se si sposta il focus su metriche come fees e revenue – calcolate su base settimanale o mensile – gli equilibri cambiano sensibilmente, mostrando i due protocolli in questione decisamente più forti di quanto suggeriscono banalmente i capitali bloccati.

Ciò che conta per un protocollo di lending sono i prestiti attivi

il TVL è una metrica che – seppur centrale nell’analisi dei protocolli DeFi – prende in considerazione solo un aspetto di ciò che andrebbe guardato all’interno delle piattaforme di lending. Di fatto, il TVL misura solo la quantità di capitali depositati sotto forma di lending, offrendo una fotografia precisa della liquidità disponibile, senza però tracciare quanto viene utilizzata quella stessa liquidità.

Invece, la metrica degli active loans aggiunge un’informazione fondamentale in più – ossia quanta parte di quel capitale sia effettivamente in uso in un determinato momento – ed è fondamentale per comprendere quanto valore si genera nell’ecosistema. Dalla quantità di prestiti attivi infatti derivano gli interessi pagati dai borrower, che alimentano i rendimenti per i lender e, allo stesso tempo, le revenue per la piattaforma

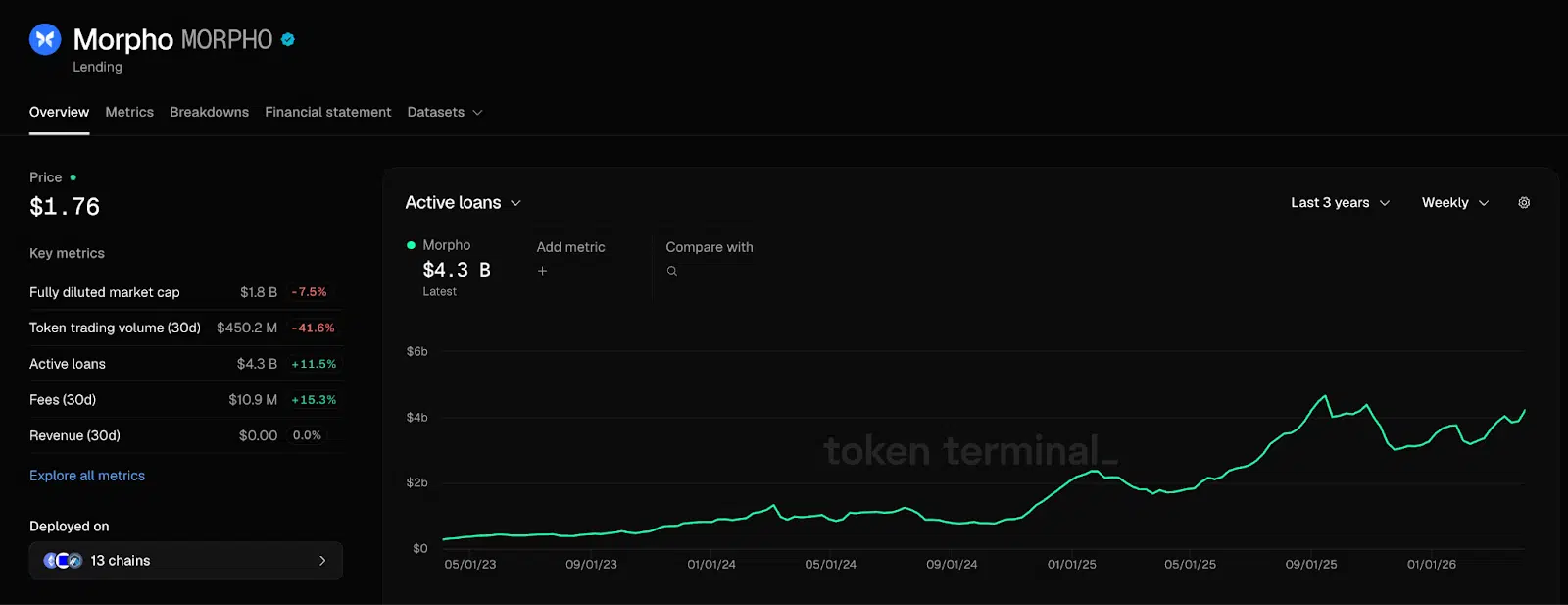

Non a caso Morpho, che è il secondo protocollo con più fees nelle ultime 24 ore, presenta la quota maggiore di active loans dopo Aave, con $4,3 miliardi sul piatto. Il dato è in crescita da inizio febbraio, con oltre $1 miliardo di prestiti erogati in più che stanno incrementando i ricavi dell’applicazione.

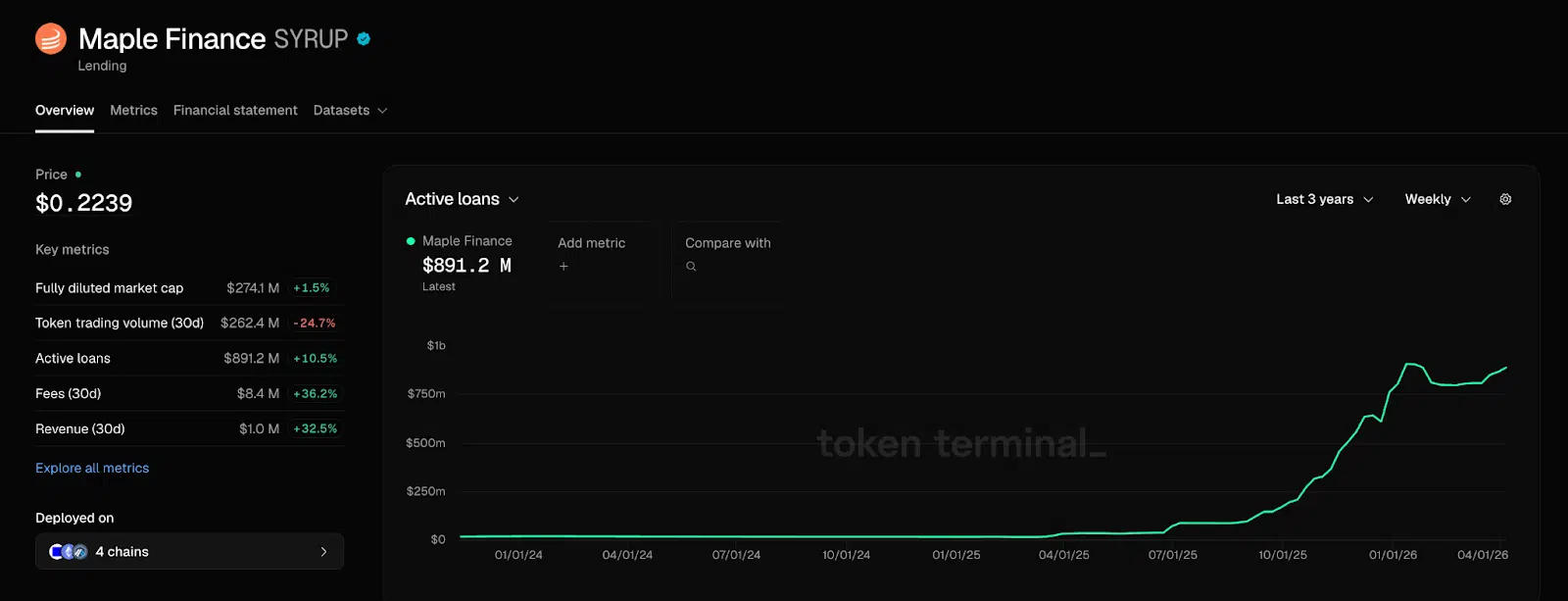

Anche per Maple Finance il contesto è di forte espansione, con una curva dei prestiti attivi che è letteralmente esplosa nella seconda metà del 2025, e che dopo una breve contrazione all’inizio del 2026 è tornata ad aumentare. Al momento troviamo $891 milioni di prestiti erogati sul protocollo, numeri che derivano soprattutto da una forte adozione istituzionale.

A tal proposito, il merito di Maple Finance – sebbene presenti metriche più umili rispetto a Morpho – è quello di aver introdotto per la prima volta in DeFi il concetto di gestione patrimoniale on-chain.

Perché Morpho e Maple si stanno distinguendo dagli altri protocolli di lending?

Il punto più interessante su cui concentrarsi è che mentre Morpho e Maple crescono come valore degli active loans – nonostante un outlook di mercato ancora incerto – altre piattaforme competitor stanno perdendo terreno su questa metrica.

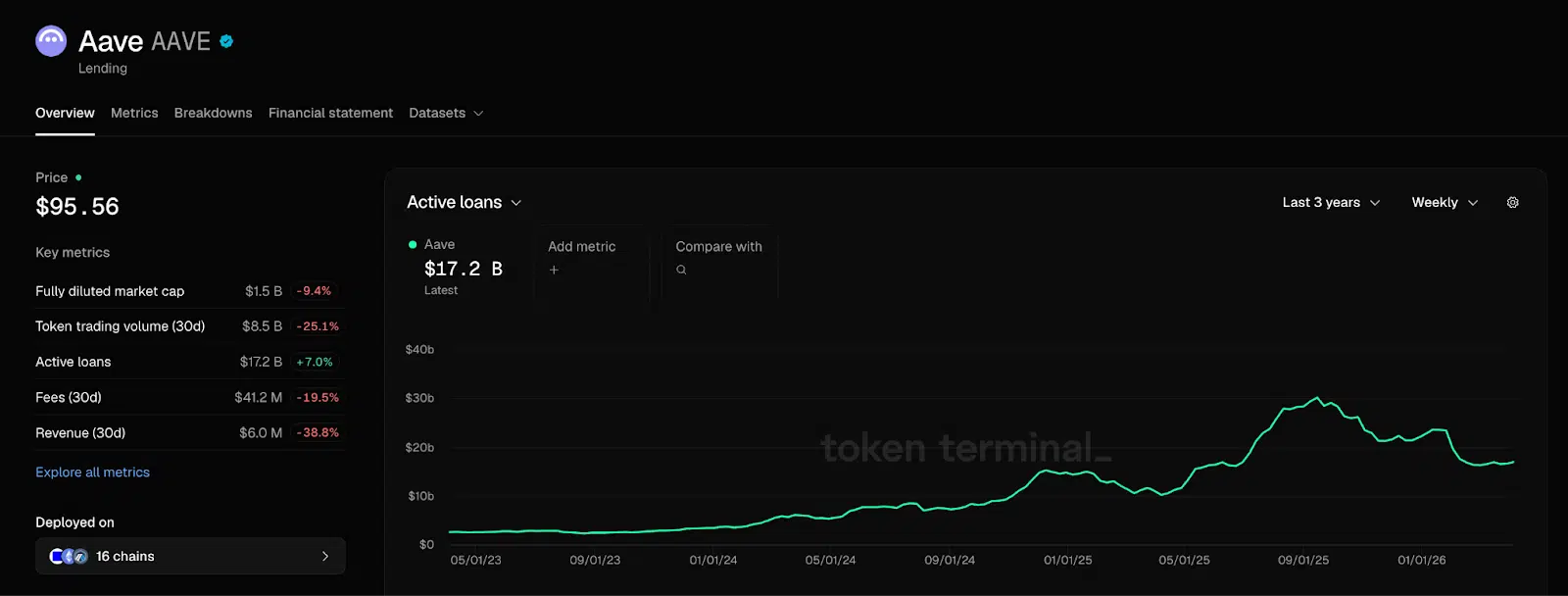

Ad esempio Aave registra un evidente calo dei prestiti attivi, con circa $5 miliardi in meno da inizio anno, e un rallentamento che si estende in realtà da settembre 2025. Il progetto non è chiaramente in fase morente, e sta anzi lavorando su tantissimi aspetti per migliorare il suo prodotto e attrarre attività, ma nel breve periodo la situazione è un po’ questa.

Ci sono tante promesse per il futuro, tra cui l’espansione su nuovi mercati e la crescita della versione V4, ma nel frattempo emergono anche alcune criticità interne che rendono il quadro generale più complesso. Tra queste anche la situazione di disagio causata dal recente abbandono del gestore del rischio incaricato di sorvegliare sulla sicurezza del lending e borrowing.

Nonostante tutto ricordiamo che Aave mantiene ancora $17,2 miliardi di active loans, che sono più della metà di tutta la dimensione del mercato del lending. Resta dunque il punto di riferimento principale di tutta la DeFi, ma l’inerzia degli investitori in questo momento sembra essere diretta verso soluzioni come Morpho e Maple che offrono una maggiore efficienza del capitale.

Su entrambi i protocolli troviamo infatti tassi tendenzialmente più vantaggiosi, che sono però il frutto di una gestione più articolata, che prevede strategie di yield in leva e l’affidamento ad entità esterne (curators), responsabili dell’allocazione dei fondi degli utenti. Il loro modello dunque sottende un rischio ben più ampio, che sembra però essere ben accolto dagli investitori.