Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

I prezzi nei mercati finanziari mostrano sempre un respiro ciclico, sia nel mondo crypto con Bitcoin e le altcoin sia nella finanza tradizionale. Esistono bias mensili, giornalieri e orari che si possono distinguere nel corso del tempo, ma serve una premessa importante: per identificarli con sicurezza occorrono storici sufficientemente lunghi, almeno cinque anni di dati. Su questi pattern si possono costruire strategie operative con sistemi di trading ma anche Piani di Accumulo Capitale (PAC).

Dal trading discrezionale al PAC e come sfruttare i bias

In un precedente approfondimento pubblicato lo scorso febbraio avevamo già mappato l’efficienza temporale di Bitcoin per finalità di trading discrezionale, individuando il giovedì come giorno statisticamente più debole su sette anni di storico e identificando le fasce 09:00 e 23:00 come le più efficienti, contro le 01:00, 07:00 e 13:00 caratterizzate da movimenti disordinati. Quell’analisi proponeva un approccio di mean reversion ibrida in cui le finestre inefficienti diventano potenziali zone di ingresso.

Ora il ragionamento si sposta su un piano diverso e complementare, applicare gli stessi bias al Piano di Accumulo Capitale, dove l’obiettivo non è cogliere il movimento ma abbassare sistematicamente il prezzo medio di carico nel lungo periodo.

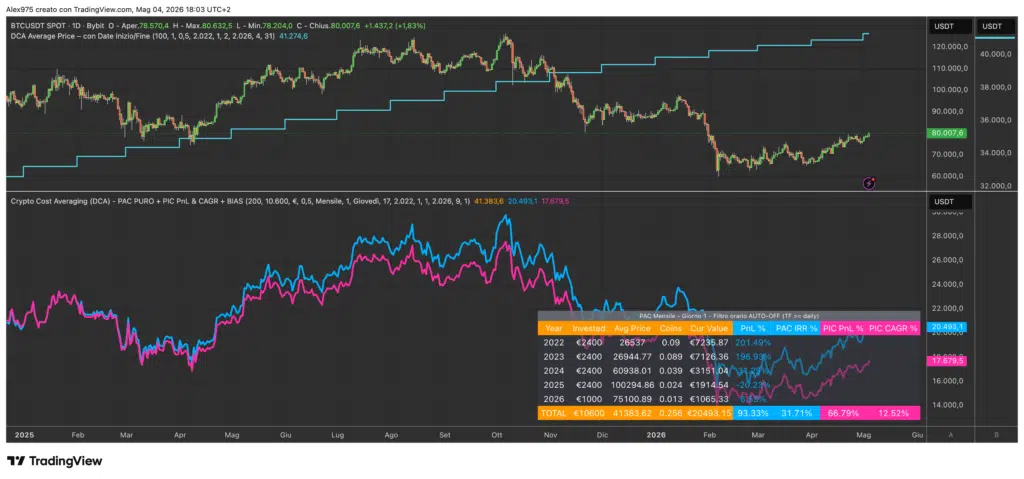

Perché il PAC ha battuto il PIC su Bitcoin

Nel periodo 2022-2026 il PAC su BTC ha sovraperformato il versamento unico (PIC) di oltre 26 punti percentuali (+93,35% contro +66,81%). Il motivo è il timing dell’ingresso, con il PIC che entrava a febbraio 2022 sui massimi del ciclo precedente, subendo l’intero bear 2022-2023. Il PAC (linea azzurra) invece ha accumulato durante tutto il drawdown, abbassando drasticamente il prezzo medio di carico a 41.383 USDT. Questa è la dinamica esatta in cui il cost averaging dimostra il proprio valore strutturale.

Quando invece il PIC stravince

Restringendo l’analisi al periodo 2024-2026, lo scenario si ribalta. Il PIC su BTC ha generato +81% di PnL, mentre il PAC bisettimanale si è fermato al +3,92%. La spiegazione è semplice, chi è entrato a gennaio 2024 ha cavalcato l’intero rally post-ETF spot, mentre il PAC ha continuato ad accumulare anche sui massimi a 100-110.000 USDT. La verità scomoda è che il PAC batte il PIC solo se il prezzo ha degli swing.

Il bias settimanale esiste su BTC ma è marginale

Testando tutti i sette giorni della settimana sullo stesso identico setup, emerge che il mercoledì è statisticamente il peggior giorno per accumulare BTC, mentre domenica e lunedì offrono i prezzi medi di carico più favorevoli. La differenza tra il giorno migliore e il peggiore si traduce però in appena lo 0,75% sul rendimento finale dopo 28 mesi: importante ma non decisiva.

| Posizione | Giorno | Prezzo medio carico in USDT | PnL PAC | IRR annualizzato |

|---|---|---|---|---|

| 1° | Domenica | 77.162 | +3,95% | +3,34% |

| 2° | Lunedì | 77.099 | +3,94% | +3,29% |

| 3° | Sabato | 77.131 | +3,90% | +3,29% |

| 4° | Venerdì | 77.234 | +3,75% | +3,16% |

| 5° | Giovedì | 77.348 | +3,67% | +3,08% |

| 6° | Martedì | 77.287 | +3,67% | +3,07% |

| 7° | Mercoledì | 77.677 | +3,20% | +2,69% |

La matrice completa giorno × ora

Combinando giorno e ora si scopre che i bias diventano molto più marcati. La cella più “rossa” della matrice è il giovedì alle 17:00 (rendimento medio −0,154%, evidenziata in rosso scuro), che statisticamente rappresenta il momento più favorevole per accumulare nell’arco della settimana (si compra basso). L’opposto è il martedì alle 16:00 (+0,267%, in giallo), la cella più “verde” della matrice e quindi la peggiore per chi cerca di abbassare il prezzo medio.

Tra le altre finestre interessanti per l’accumulo segnaliamo il lunedì alle 16:00 (−0,126%), il giovedì alle 14:00 (−0,130%) e il sabato alle 7:00 (−0,119%). L’analisi conferma quindi un pattern chiaro: con il giovedì pomeriggio europeo che concentra la maggiore debolezza statistica intraday di Bitcoin.

Cosa conta davvero per un PAC vincente

I dati raccolti su decine di backtest convergono su quattro variabili che pesano molto più del giorno o dell’ora:

- La scelta dell’asset (decisiva, può cambiare il rendimento).

- L’orizzonte temporale (minimo 5 anni per neutralizzare il timing di ingresso).

- La regolarità dei versamenti (saltare anche pochi mesi compromette tutto).

- Le commissioni. Passare da un’app retail al 2% a un exchange professionale allo 0,1% regala automaticamente quasi 2 punti percentuali annui di rendimento extra.

Il bias del giorno è marginale, l’asset e la disciplina sono tutto. Chi resta fedele al piano nei drawdown, accumulando proprio quando gli altri vendono, costruisce nel tempo il vero vantaggio strutturale del cost averaging.