Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Ethereum sorpasserà Bitcoin? Colgo l’occasione di un disordinato dibattito che sta tenendo banco su X per dire la mia. I presupposti la rendono ancora più complicata – e per certi versi demenziale – rispetto ai soliti dibattiti tra crypto investitori, sedicenti analisti, tifosi dell’una e dell’altra squadra.

Punto primo: abbiamo diverse società quotate che stanno iniziando a comprare Ethereum. C’è Bitmine, un tempo attiva nel mining e oggi diventata una Ethereum Treasury, c’è The Ethereum Machine e ne arriveranno tante altre. Il gioco, dicono, vale la candela. E chi non ha messo il cappellino e non si è ben idratato nelle ore più calde della giornata arriva addirittura a parlare di flippening, ovvero della possibilità che Ethereum superi, come capitalizzazione di mercato, Bitcoin.

Ethereum batterà Bitcoin? Ecco da dove è partita

Non è chiaro si ci sia coordinazione o meno. Sta di fatto che negli ultimi giorni – lenti come solo quelli di agosto riescono a essere – sono arrivate diverse letture di questo tipo.

Ethereum potrà superare la capitalizzazione di mercato di Bitcoin. Cosa che vorrebbe dire ad oggi quintuplicare o quasi il suo valore di mercato, a supply ferma.

- Il report di VanEck

L’angolo più serio della questione è stato occupato da VanEck. In un recente report, Matthew Sigel et al hanno scritto che:

Ethereum potrebbe emergere come migliore riserva di valore di Bitcoin

Posizione forte, che è giustificata da questioni che andremo ad analizzare insieme più avanti.

- Joe Lubin

È colui il quale anima GameSharp, società che è stata trasformata in tesoreria Ethereum, da parte di un personaggio che è stato co-fondatore di Ethereum e che oggi comunque deve il grosso della sua fortuna a aziende in quella orbita.

Lubin lo ha affermato addirittura da CNBC, e ha addirittura dato anche una possibile scadenza temporale. Succederà, dice, forse entro 1 anno.

Riserva di valore: cos’è

Prima di giudicare le posizioni di VanEck (ad avviso di chi vi scrive certamente più solida) e di Joe Lubin, sarà il caso di cercare di mettersi d’accordo su cosa sia una riserva di valore.

| Caratteristica | Bitcoin | Ethereum |

|---|---|---|

| Stabilità del valore nel tempo | Scarsa. Bitcoin continua a essere relativamente volatile sul breve, per quanto su un orizzonte di 4 anni sia stato quasi sempre in positivo. | Più scarsa di quella di Bitcoin. Anche durante una fase fortemente rialzista di Bitcoin come nel 2024-25, Ethereum ha mostrato di avere qualche difficoltà. |

| Scarsità | Bitcoin ha una politica monetaria prevedibile. Sappiamo quanti ne vengono emessi, di nuovi, in ogni blocco. Sappiamo che tale emissione sarà decrescente. | Dinamica: più commissioni si pagano per utilizzare il network (e dunque più si utilizzerà il network stesso), più diventa deflativa. Al contrario, nei momenti di scarsi volumi di transazioni, la base monetaria aumenta. Prevedere la sua emissione è impossibile. |

| Adozione come riserva di valore | Scarsa ma in crescita. Ci sono un paio di stati che lo ritengono tale, nessuna banca centrale, qualche azienda. | Praticamente zero, fatta eccezione per società che sono nate nel corso delle ultime settimane. |

| Rischio tecnologico | Basso. Bitcoin ha poco codice, stabile e poco complesso. Le novità vengono introdotte con enormi difficoltà. | Codice più complesso. In aggiunta, ecosistema smart contractor generalmente più esposto a questo tipo di problematiche. |

Se dovessimo partire da questo tipo di ragionamenti, sarà difficile vedere Bitcoin essere superato da Ethereum. C’è però un’altra questione, quella posta da VanEck, che riguarda due aspetti: i rendimenti che si possono ottenere tramite staking su Ethereum e la questione tokenomics.

Come funziona oggi Ethereum, in termini di emissione

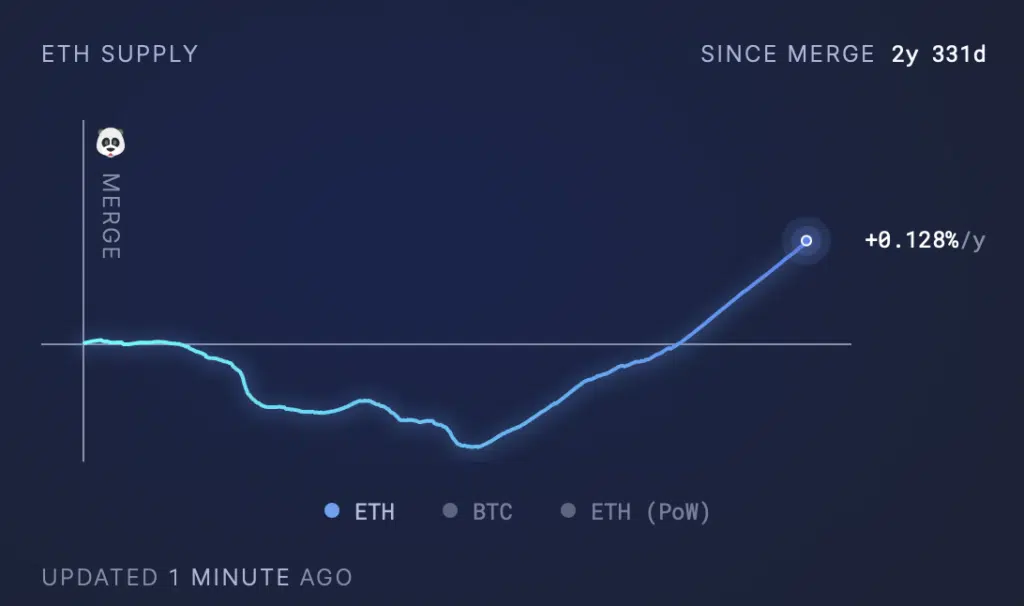

Ethereum, dal suo passaggio alla Proof of Stake come meccanismo di consenso, ha introdotto una nuova politica monetaria. Viene prodotto circa un 3% dell’intera base monetaria ogni anno e immesso in circolazione retribuendo chi appunto partecipa allo staking.

Al tempo stesso però le commissioni che si pagano sul network vengono distrutte. C’è una sorta di ribilanciamento dinamico, che però dipende in larga parte da quanto è utilizzato il network.

Il grafico che alleghiamo dovrebbe rendere più chiaro quello che stiamo dicendo. C’è stato poi un altro aggiornamento, che ha spostato parte dei dati che i layer 2 dovevano iscrivere sulla chain principale al di fuori della chain stessa.

Il punto di inflessione introdotta questa modifica è chiaro: meno utilizzo del network a parità di altre condizioni e dunque maggiore emissione netta.

Al netto dell’andamento di cui sopra, c’è una questione che almeno chi vi scrive ritiene di fondamentale importanza:

Ethereum cambia molto rapidamente i canoni del funzionamento del suo network.

Cosa che assomiglia più a quanto fanno le società tech, in termini ideali, che l’oro. L’oro è poi vincolato da questioni fisiche e non può essere certamente prodotto a piacimento, facendolo assomigliare di più… a Bitcoin e alla sua resistenza al cambiamento.

Ethereum potrà offrire anche performance migliori, ma la questione asset di riserva…

Ethereum potrà certamente performare meglio di Bitcoin sul breve o sul medio periodo. Tuttavia non sarà questo a definirne lo status di store of value, né a cambiare l’atteggiamento del grosso degli investitori che vi si avvicinano.

Per quanto parliamo da un pulpito certamente più modesto di quello di VanEck, riteniamo che se è vero che Ethereum potrà performare meglio di Bitcoin, è altrettanto vero che la cosa c’entra davvero poco con la natura dell’asset in sé.