Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Negli ultimi anni il Bitcoin è stato considerato uno dei simboli della volatilità dei mercati finanziari. Le sue oscillazioni — salite vertiginose seguite da crolli altrettanto rapidi — in passato l’hanno reso, in un certo immaginario di pubblico non inforato, l’emblema dell’azzardo finanziario. Ma è davvero così?

Bitcoin: Rischio percepito e rischio reale

Il tema merita un approfondimento, perché in finanza il concetto di rischio non coincide sempre con la percezione comune.

Il rischio percepito è la sensazione soggettiva di quanto un investimento possa risultare pericoloso. È condizionata da esperienze passate, da ciò che leggiamo sui media e dalle nostre emozioni.

Il rischio reale, invece, è misurabile: si traduce in volatilità, probabilità di perdita, profondità e durata dei drawdown, sensibilità ai fattori macroeconomici.

La storia recente ci mostra che asset ritenuti “sicuri” hanno in realtà registrato cadute persino più gravi di quelli etichettati come speculativi.

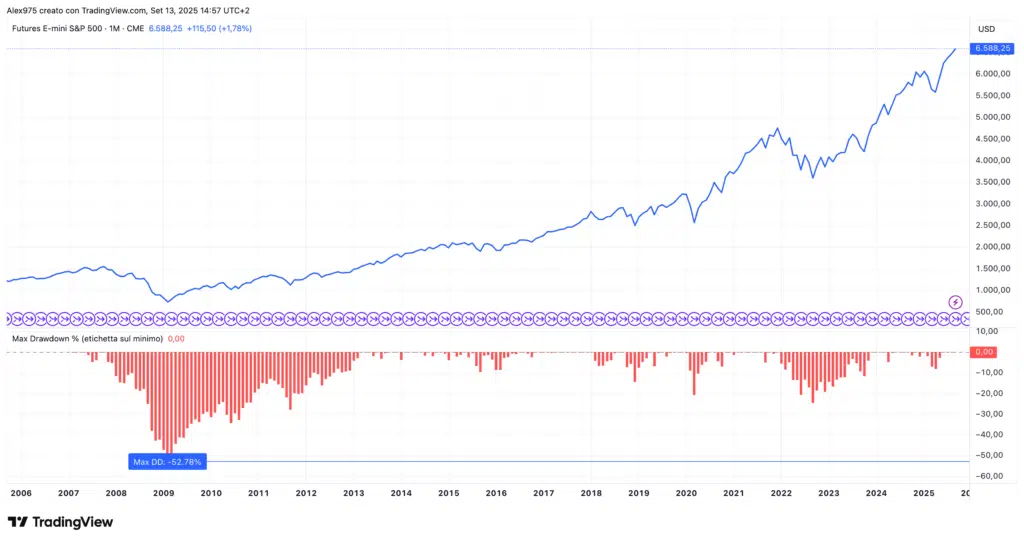

S&P 500: tra shock profondi e capacità di rinascita

Il mercato azionario statunitense, rappresentato dall’S&P 500, è storicamente percepito come rischioso. I dati lo confermano nei momenti di crisi: tra ottobre 2007 e marzo 2009, durante la grande crisi finanziaria, l’indice perse oltre il 52% del proprio valore, con un recupero che richiese più di cinque anni, come mostrato nel grafico allegato.

Eppure, una volta assorbito lo shock, l’S&P 500 ha dato prova di resilienza. Dal 2009 in poi ha vissuto un ciclo rialzista straordinario che ha portato i mercati azionari ai massimi storici. Anche i ribassi più recenti — il crollo legato alla pandemia del 2020 o il calo del −20% circa nel 2022, quando la Federal Reserve ha iniziato a rialzare i tassi — sono stati dolorosi ma temporanei.

In prospettiva storica, il rischio reale delle azioni, pur elevato nel breve termine, tende a essere assorbito e compensato nel lungo periodo.

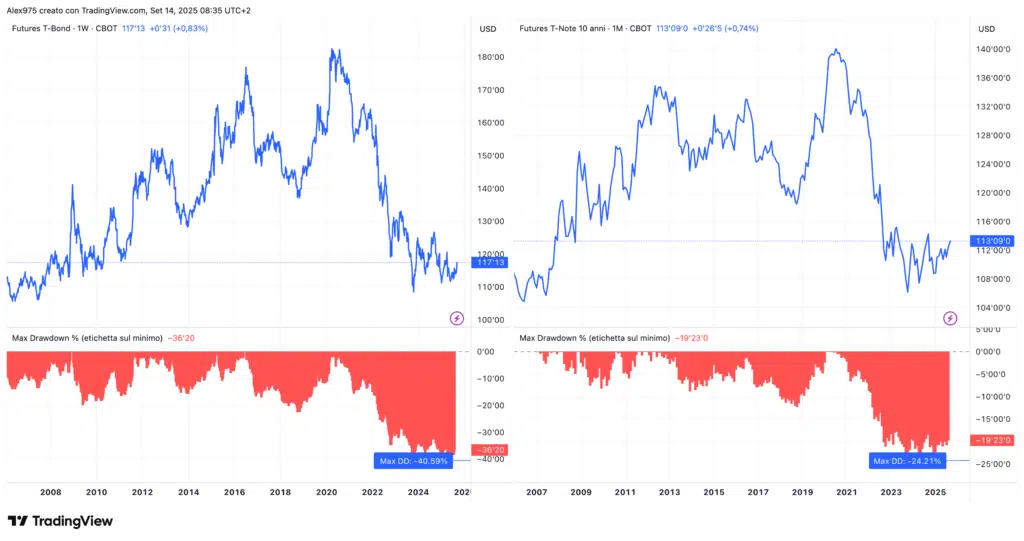

Il lato oscuro delle obbligazioni “sicure”

Se le azioni sono percepite come instabili, le obbligazioni governative sono tradizionalmente viste come l’opposto: strumenti sicuri e stabili. Per fare un confronto, osserviamo, l’ETF PIMCO 25+ Year Zero Coupon U.S. Treasury (ZROZ), che investe in Treasury statunitensi con scadenze oltre 25 anni e privi di cedole.

Dal massimo raggiunto nel 2020 fino al minimo del 2023, ZROZ ha subito un drawdown del −66,21%, più profondo persino dello S&P 500 nel 2008. La spiegazione è la duration estremamente elevata: con il rapido rialzo dei tassi deciso dalla Federal Reserve, il valore di mercato di questi titoli si è ridotto drasticamente.

A differenza delle azioni, che tendono a recuperare con la crescita economica, i bond a lunghissima scadenza possono restare depressi a lungo, finché i rendimenti non tornano a scendere. Nel 2025, infatti, ZROZ è ben lontano da un recupero.

Riportiamo anche l’andamento negli ultimi 20 anni il Treasury decennale (T-Note) che ha mostrato cicli di rialzo e ribasso dei rendimenti e il future sul trentennale (T-Bond) che sta registrando un drawdown di oltre −40% dal 2020.

Bitcoin: rischio e riconoscimento istituzionale

Chiudiamo il confronto con Bitcoin (BTC), dopo aver toccato il suo massimo storico a circa 69.000$ nel novembre 2021, è sceso fino a circa 15.500$ nel novembre 2022, con un drawdown di −75%, come evidenzia il grafico allegato. Un tracollo che sembra confermare la percezione di volatilità estrema.

La differenza è la velocità di recupero che ha Bitcoin, in particolare se osservato rispetto all’andamento obbligazionario. Eppure il contesto sta cambiando. Negli ultimi 18 mesi, con l’arrivo degli ETF spot su Bitcoin negli Stati Uniti e l’ingresso crescente di investitori istituzionali, il mercato ha guadagnato una nuova legittimità.

A settembre 2025 gli ETF su Bitcoin detengono circa 1,3–1,5 milioni di BTC, pari al 6–7% della supply totale. Una quota crescente, indice del forte ingresso istituzionale.

Cambia la percezione verso Bitcoin

Se fino al 2021, BTC era dominato da dinamiche speculative tipiche del “Far West” finanziario, dal 2024 Bitcoin si è affacciato su un palcoscenico regolamentato, con più liquidità e un’infrastruttura professionale. Non è diventato improvvisamente un bene rifugio, ma la percezione del suo rischio si è modificata, e la sua capacità di recuperare terreno nel 2023-2025 mostra dinamicità che altri non hanno.

Conclusione

Azioni, obbligazioni e Bitcoin, mostrano come il rischio non sia un concetto assoluto ma relativo al contesto.

- Le azioni hanno dimostrato una resilienza di lungo periodo, pur con drawdown anche superiori al 50% come nel 2008.

- Le obbligazioni long statali, considerate rifugio, hanno registrato un tracollo del 66% durante l’aumento dei tassi, mettendo in crisi l’idea che i bond governativi siano sempre sicuri.

- Il Bitcoin, pur con drawdown del 75% tra 2021 e 2022, sta vivendo un processo di istituzionalizzazione con gli ETF spot del 2024, che potrebbe ridefinirne il ruolo futuro nei portafogli.

La lezione è chiara: ciò che appare sicuro non sempre lo è, e ciò che sembra troppo rischioso può rivelarsi più resiliente del previsto.

L’investitore di oggi deve guardare oltre le etichette, valutare i dati e costruire portafogli diversificati per affrontare scenari di mercato sempre più complessi.

a me i debiti non sono mai piaciuti e le obbligazioni rappresentano un debito per una controparte che deve onorarlo ma non sempre avrà la possibilità di farlo che si tratti di Stati sovrani o di società, per cui pur avendo sempre onorato i propri debiti “mi riferisco a Stati per ora sicuri e società multinazionali” considero le obbligazioni con un rischio intrinseco maggiore rispetto alle azioni e Bitcoin.