Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Ottobre, da tanti ipotizzato inizialmente come un mese bullish, si sta per chiudere con un sonoro schiaffo in faccia al progetto Ethena, che purtroppo deve arretrare dopo una crescita pazzesca nel Q3. Dal famoso crollo del 10/10 il protocollo DeFi ha perso quasi $5 miliardi di liquidità dalla propria stablecoin sintetica USDe, causa una serie di “problemi” riconducibili alle condizioni del mercato.

Non è colpa di Ethena, nel senso che non ci sono stati depeg o inefficienze che hanno portato ad una bank run, quanto più una condizione strutturale della propria moneta, che perde di appetibilità quando c’è meno “spirito bullish”. Ripercorriamo quanto accaduto e cerchiamo di capire se questa perdita di fondi sarà o meno un problema per il token $ENA.

Ethena in rosso: -$5 miliardi di USDe

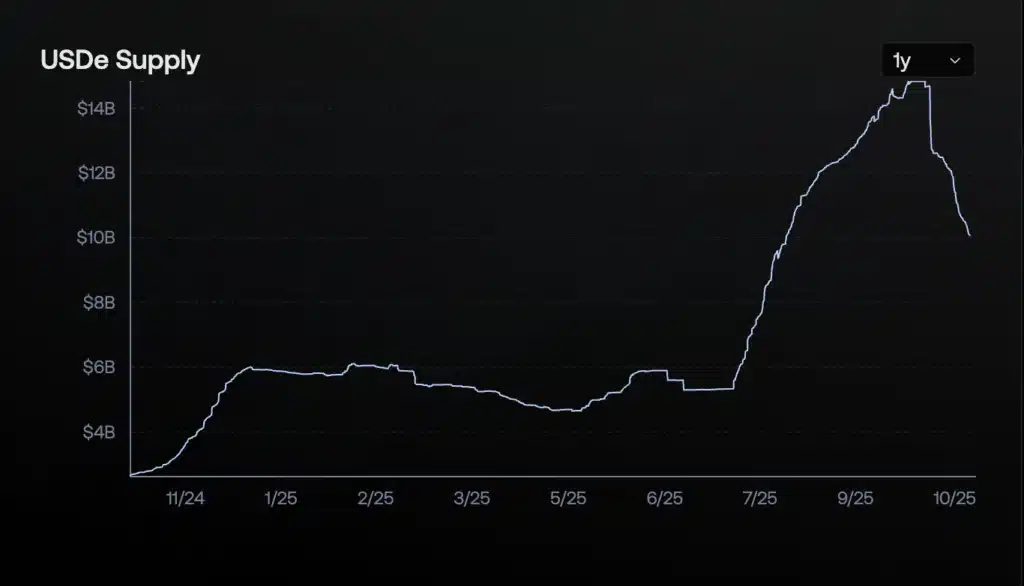

Secondo molti analisti, ci sarebbe stata prima o poi un’inversione dall’andamento “up only” della supply di USDe, stablecoin sintetica di Ethena. Solo un anno fa, c’erano in circolazione appena 2,8 miliardi di unità, mentre ad inizio ottobre il totale era giunto a poco meno di 15 miliardi, complice un incredibile boom nei mesi di luglio, agosto e settembre.

Poi, dopo l’ultimo fantomatico crash che ha fatto scuotere l’intero mercato crypto, abbiamo assistito ad un rapido ritiro di capitali, tanto da riportare l’attuale capitalizzazione (che ricordiamo coincide con la supply), a circa $10 miliardi. Una botta da -$5 miliardi in appena un mese… così violenta che qualcuno potrebbe addirittura aver pensato ad un grave problema interno del protocollo. Ma in realtà, le cause sono ben altre.

Ci teniamo a specificare, prima che qualcuno gridi allo scandalo, che Ethena sta bene. La sua stable USDe mantiene molto bene il peg e non c’è nessuna bank run in corso, come ad esempio quella di Circle durante la crisi bancaria del 2023 con il fallimento della Silicon Valley Bank. Tutto procede in modo regolare, come previsto dal protocollo.

Perchè la stablecoin USDe ha perso così tanta supply?

Chi ha capito come funziona il meccanismo del basis trade dei funding rate di Ethena, avrà anche forse compreso che la contrazione di USDe non nasce da un errore tecnico, ma da una logica precisa che rispecchia l’architettura economica della piattaforma. Infatti, la domanda per USDe dipende molto strettamente dal contesto del mercato crypto.

Se i funding rate sono alti, ergo c’è un certo sentiment rialzista nelle quotazioni, allora gli utenti sono incentivati a detenere USDe, in quanto il rendimento dipende proprio dal costo che i trader long sono disposti a pagare per mantenere le proprie posizioni aperte. Quando invece i funding scendono, o addirittura diventano negativi, Ethena genera un rendimento più basso (o negativo) e quindi possedere USDe diventa meno conveniente.

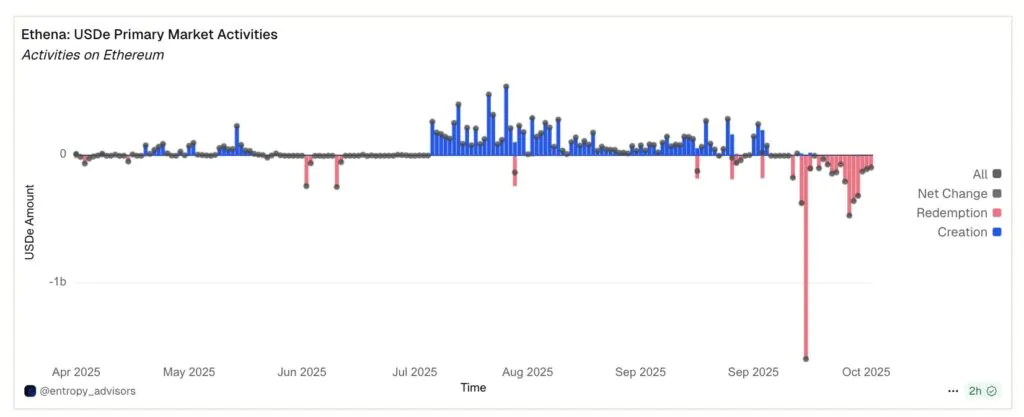

Per questo nel mezzo dal crash del 10/10, con i funding rate che hanno subito una forte riduzione, molti investitori hanno preferito chiedere le redemptions, ossia il ritiro dei propri USDe in altre stablecoin più “tradizionali”, come USDT o USDC.

Ma non è finita qui

C’è anche una spiegazione un pò più tecnica che motiva un flusso di liquidità in uscita così vasto. Oltre al discorso dei rendimenti meno incentivanti, concorre anche un tema di esposizione al rischio e di posizionamento degli utenti. Con l’outlook di mercato più “choppy” dopo l’ultimo crash, è naturale che si sia ridotta la domanda per USDe.

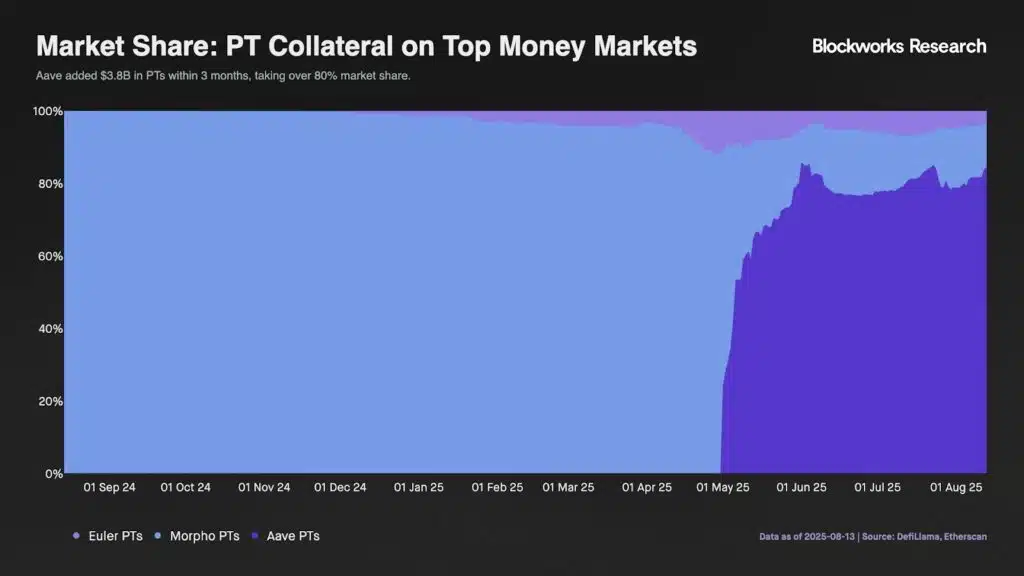

Dovete sapere infatti che USDe e la sua versione “staked” (sUSDe) sono particolarmente utilizzati come asset collaterali all’interno dei money market come Aave, Euler e Morpho, ovvero come garanzia per accedere a dei prestiti. Lo stesso accade con i prodotti derivati basati su USDe (PT di Pendle) che allo stesso modo sono fortemente amati dai degen che cercano modi per rendere più efficiente il capitale.

Se il mercato è bullish, conviene impegnare USDe come garanzia, ottenere uno yield di base, e prendere in prestito altre stable (a tasso di borrow minore del rendimento in lend) con cui acquistare asset speculativi o ancora meglio acquistare altri USDe ed andare in loop. Ma questa mossa così degen, funziona finché ci sono le condizioni per farlo, ergo finché i rendimenti di Ethena sono elevati e c’è voglia di assumersi determinati rischi sistemici e di volatilità.

E ora che fine farà USDe?

Probabilmente la supply di USDe tornerà a salire se l’environment dei mercati ritornerà bullish, cosa che in parte sta già accadendo. Fino ad ora strategie complesse su USDe hanno fatto guadagnare oltre il 10% di yield, mentre ora c’è meno interesse a replicare le stesse con un guadagno minore. Non appena i funding rate riprenderanno a crescere, è probabile che i degen torneranno in azione.

Detto ciò il peg rimane intatto e non ci sono campanelli d’allarme su USDe, solo diciamo il “rischio di non generare abbastanza rendimento”. E questo spiega tutto di Ethena: quando il mercato è rialzista, il protocollo prospera ed attira nuovi investimenti, ma quando il sentiment diventa ribassista, si fa fatica e scende anche l’interesse degli utenti.

Questo calo è un problema per $ENA?

In realtà l’andamento di $ENA, per quanto possa essere connesso narrativamente al successo generale di Ethena, non è esattamente legato da quanto accade con USDe. Il suo futuro dipende infatti molto più strettamente dall’outlook generale degli asset risk-on e da quanto i traders hanno voglia di rischiare con Bitcoin ed il comparto alt.

Certo è che, se l’outlook per il settore crypto torna bullish, automaticamente, come spiegato sopra, anche l’outlook di USDe diventa favorevole, quindi in un certo senso vi è una dinamica circolare tra le due cose. Ad ogni modo, $ENA può contare anche su altri driver speculativi al di fuori della stablecoin, come l’integrazione di Ethena con vari partner DeFi, il lancio del DEX Ethereal, e la spinta della chain Converge che potrebbe incrementare i casi d’uso.