Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Il mercato delle stablecoin è da sempre controllato da un élite ristretta di emittenti che gestiscono la quasi totalità degli scambi e della liquidità. Già dal lontano 2018, gli attuali leader Tether e Circle dominavano per marketshare, seguiti da altri fornitori minori che però hanno perso gradualmente terreno nel corso degli anni. Stablecoin come USDP, DAI, TUSD e BUSD hanno visto ridursi drasticamente il proprio utilizzo, fino in alcuni casi a scomparire dal panorama crypto a causa di problemi di natura normativa.

Sembra tuttavia che finalmente il settore si stia avviando verso una fase di rottura del duopolio, con nuove forze convergenti che si stanno posizionando per erodere il vantaggio competitivo di USDT ed USDC. Il mercato sta maturando e con esso anche gli stessi utenti,

sempre più consapevoli che il denaro ha un costo: ogni dollaro fermo genera rendimento, e per la prima volta nella storia il pubblico crypto rivendica il diritto di partecipare alla sua distribuzione.

Il dominio di Tether e Circle nel 2025

Quanto anticipato finora è solo una riflessione su come potrebbe evolvere l’ecosistema stablecoin nei prossimi anni. Ad oggi Tether e Circle controllano insieme circa poco meno dell’85% del valore dell’intero mercato, con USDT ed USDC che vantano rispettivamente una supply di $183 miliardi e $76 miliardi.

Si tratta di un dominio che si estende sin dai primi anni di sperimentazione delle stablecoin, quando ancora il settore era agli albori della sua espansione. Il vantaggio di essere arrivati per primi, e di aver avuto alle spalle società solide che hanno puntato a rafforzare la propria presenza e a moltiplicare la liquidità attraverso rapporti diretti con gli exchange, ha permesso loro di resistere così a lungo.

Grazie alla loro enorme mole di capitali in riserva, Tether e Circle sono riusciti a guadagnare nel tempo revenue miliardarie tali da renderli i progetti più profittevoli dell’intero mondo crypto. Ricordiamo che nel caso di Circle, una parte significativa di questi proventi viene condivisa con Coinbase.

Fatto sta che questa abbondante disponibilità di cash rappresenta ovviamente un’arma per limitare l’adozione dei competitor e continuare ad espandersi. Tuttavia forse non basterà per fermare un’evoluzione che sembra fisiologica, in linea con la naturale diffusione di modelli più equi a livello di distribuzione delle revenue.

Non ci soffermiamo nello specificare come funziona il modello di business di Tether e Circle. Se avete dubbi potete consultare 👉 questo articolo in cui spieghiamo tutto per filo e per segno.

Le nuove blockchain puntano sullo sviluppo interno di proprie stablecoin

Secondo le stime degli analisti on-chain, il mercato delle stablecoin è destinato a superare i $1.000 miliardi entro il 2027. Con esso però le blockchain che ospitano queste risorse, sono allo stesso modo sempre più incentivate a cercare di mantenere quel rendimento all’interno della rete, senza “regalare” tutto il guadagno ai soliti emittenti Tether e Cricle.

Chiaramente USDT ed USDC sono monete che “fanno comodo” alle chain, nel senso che forniscono quella base di liquidità indispensabile per gli scambi in DeFi e per far prosperare varie applicazioni decentralizzate. Ad ogni modo, molte realtà si stanno organizzando per rimpiazzare gradualmente il duopolio a favore di stablecoin “interne” gestite dalla comunità o da provider che condividono i guadagni.

Ne è un caso emblematico quello di Hyperliquid che ha deciso di lanciare la propria stablecoin USDH nell’obiettivo di ridurre la dipendenza da USDC. La nuova moneta è emessa da Native Markets, entità che cederà la metà del rendimento a BlackRock tramite il fondo Superstate, mentre l’altra metà tornerà al protocollo stesso.

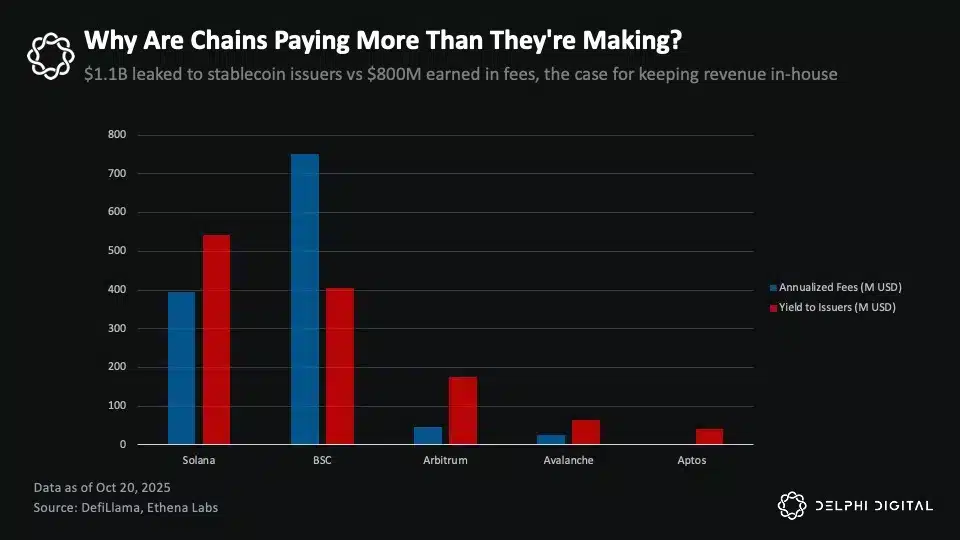

Ma più in generale, il processo tenderà ad essere naturale su tutte le blockchain maggiori. Ad oggi c’è un forte squilibrio dettato dal fatto che le revenue generate dalle stablecoin USDT ed USDC presenti su reti come Solana, BSC, Arbitrum, Avalanche e Aptos, generano circa il 40% in più di quanto le stesse chain incassino dalle fees di transazione. Un’assurdità totale, che tutti vorranno risolvere per ovvi motivi.

La diffusione del modello white-label

Aggiungiamo anche che alcuni protocolli come Ethena, stanno fornendo le proprie infrastrutture come modello “as a service” a progetti esterni che necessitano di lanciare le proprie stablecoin. Questo consente a molte realtà di sviluppare da zero risorse native senza doversi occupare direttamente della gestione regolamentare e operativa delle riserve, cosa che riduce i costi di ingresso e accelera l’adozione.

Questo modello sta già ottenendo una trazione significativa nel settore blockchain, tanto da aver spinto progetti come Sui, MegaETH e Jupiter ad appoggiarsi a fornitori esterni, pur con il vantaggio di poter redistribuire parte dei profitti derivanti dai rendimenti dei bond o dal basis trade, direttamente alla community o alle proprie Treasury.

Anche gli utenti vogliono guadagnare uno yield sulla propria liquidità inattiva

C’è da considerare poi come al giorno d’oggi i clienti retail siano diventati molto più esigenti rispetto al passato, e chiedono a gran voce di poter usufruire di stablecoin yield-bearing o comunque di guadagnare una rendita sulle proprie monete ferme. Gli exchange si stanno muovendo in questa direzione offrendo prodotti strutturati di yield in “earn” o direttamente listando monete che nativamente portano valore ai suoi detentori, come ad esempio USDe di Ethena.

A maggior ragione, questo vale perché nel 2025 tutto il settore è alla costante ricerca di “efficienza operativa”. Gli utenti cercano e apprezzano sempre di più strumenti che consentono di mettere a collaterale le proprie stablecoin per ottenere prestiti o come margine per operazioni di trading, il tutto mentre continuano a generare un rendimento passivo sul capitale depositato.

La liquidità non è più un capitale improduttivo, e su questo non si torna più indietro.

Cosa faranno Tether e Circle per arginare la competizione?

È chiaro che Tether e Circle cercheranno in tutti i modi di continuare a mantenere la propria quota di mercato, e di limitare il più possibile l’espansione dei competitor. Espansione che oltretutto viene favorita dalle infrastruttura cross-chain che favoriscono un effetto interoperabile tra le diverse chain, oltre che da una crescente chiarezza regolamentare, soprattutto negli Stati Uniti con il GENIUS Act, che sta riducendo le barriere di ingresso per gli emittenti di stablecoin.

Come faranno USDT e USDC a rimanere dominanti? Nel nostro umile modo di vedere le cose, l’unico modo per garantire la continuità del duopolio, è quello di iniziare a distribuire parte degli utili ai propri utenti. Se così non faranno, sarà quasi naturale osservare un processo, seppur molto lento, in cui le quote di mercato diminuiranno (pur magari aumentando complessivamente la supply, e di conseguenza i ricavi).

Poi c’è anche il tema dello sviluppo e delle infrastrutture su cui gli stessi Tether e Circle stanno lavorando per espandere la propria portata (vedi ad esempio Plasma per USDT0). Ma in questo caso vale il discorso fatto sopra: il mondo evolve e tutti vogliono partecipare al banchetto. Per natura economico-sociale, il modello dell’avarizia è destinato a scomparire.