Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Tutti guardano l’America, ma se investi in qualunque mercato, a destare le tue preoccupazioni dovrebbe essere una piazza che è a migliaia di chilometri di distanza da New York. Del Giappone stanno parlando in tanti, ma in pochi con cognizione di causa. La situazione è preoccupante – o meglio – si fa sempre più preoccupante. Si dovrebbe fare un po’ la fatica di andare oltre il clickbait e capire cosa sta succedendo e perché.

Il Giappone ha dei problemi enormi: non solo il paese fa fatica a crescere, ma deve fare fronte a un governo che vuole conferma alle urne su un programma di forte espansione fiscale. Ovvero con più spesa pubblica e/o abbassando le tasse. Questo, per un paese che deve far fronte a un debito pubblico già mostruoso è un problema. Anche perché un vecchio (e costoso) giochetto della banca centrale del Giappone e di importanti fondi interni non funziona più.

Sì, ma io non ci capisco niente! Ok, ma non smettere di leggere: qui il riassunto per metterti in pari

Il Giappone arriva nel 2026 con problemi strutturali quasi impossibili da risolvere.

- Per anni BoJ (la banca centrale, Bank of Japan) ha tenuto i rendimenti del debito pubblico bassi, con acquisti consistenti

- È comunque spesa, che non può essere infinita

- Si cresce poco, per non dire affatto

- La situazione non è stata aiutata anche da tassi negativi

- Non si possono più tenere tassi negativi

E, bonus, il governo in carica (che presto cercherà conferma alle urne con elezioni anticipate) vuole vincere le elezioni con un programma spendi e spandi.

In tutto questo Bank of Japan deve anche cercare di evitare uno scontro frontale con il governo in carica. E con quello futuro, che difficilmente sarà più austero.

Il segnale di stress: il rendimento dei bond

Lo abbiamo già visto in altri approfondimenti: il rendimento dei bond è un metro non solo dell’affidabilità del paese che emette quel debito, ma anche della sostenibilità finanziaria della traiettoria attuale.

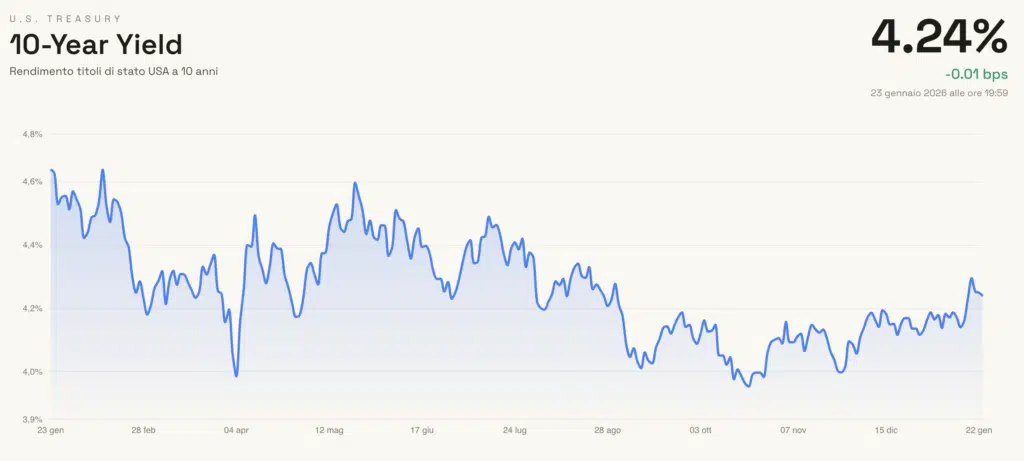

I bond si muovono storicamente poco. Anche in un anno come quello che si è appena concluso, caratterizzato dall’esuberante presidenza Trump, i bond USA a 10 anni si sono mossi relativamente “poco”. Ovvero in un range 3,86%-4,66% – per quello che è stato, lo ripetiamo, un anno di grande stress e incertezza.

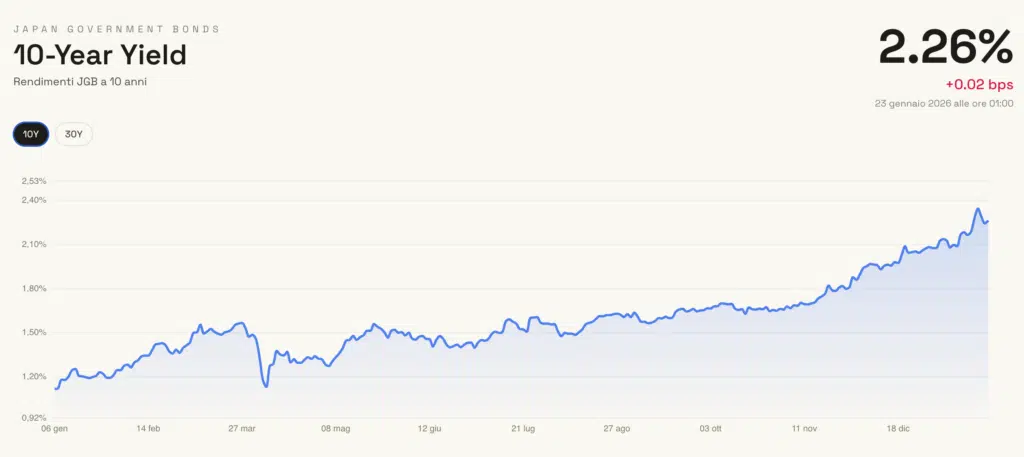

I bond giapponesi a 10 anni sono passati invece dall’1,21% di rendimenti di un anno fa, al 2,26% di oggi. Ovvero si sono mossi del doppio rispetto a quelli USA in senso assoluto, e di 8 volte in senso relativo.

Sui 30y, ovvero i bond trentennali, siamo andati dal 2,3% di 1 anno fa al 3,6% di oggi. 3,6% al quale siamo tornati dopo aver toccato il 3,8% – con il problema che è rientrato soltanto grazie ad un intervento (non confermato) da parte di Bank of Japan, probabilmente coordinato con Federal Reserve.

Ok, ma perché dovrebbe interessarmi del rendimento dei bond giapponesi?

Perché il Giappone, benché tu senta parlare raramente di borsa giapponese e di finanze pubbliche di Tokyo, è un paese estremamente rilevante per i mercati globali. Il Giappone è un ingranaggio fondamentale per la stabilità anche di tanti altri mercati.

- Lower bound

Il Giappone rappresenta da due decenni a questa parte una sorta di minimo per i rendimenti dei bond anche di altri paesi. In altre parole, per un paese è molto difficile vedere i rendimenti dei propri bond andare sotto quelli giapponesi. La cosa può cambiare? Certo, ma non è impossibile che ci sia una sorta di effetto contagio.

- Carry trade

C’è una quantità importante di denaro anche sui mercati occidentali che arriva dal Giappone. I tassi di interesse molto bassi offrivano un trade semplice e redditizio. Prendere in prestito yen, convertirli, investire su altri mercati (in genere su bond USA ma non solo) e incassare la differenza tra i due tassi. Se la distanza si assottiglia, certi capitali spariscono.

- Giappone tra i maggiori creditori del mondo

I rendimenti elevati sul debito nazionale giapponese spingerà tanti risparmiatori a investire lì e non altrove. Potrebbe esserci un effetto a catena che – come abbiamo visto sopra, finirà per trasferire parte di questi rendimenti aumentati su altri debiti pubblici.

- Crisi irreversibile

L’altro rischio enorme, anzi, il rischio più grande, è che questi rialzi non siano speculazione pura, ma piuttosto il segno che in Giappone si sia passata la linea rossa. Il Giappone non è sostenibile con queste grandezze macro – e una crisi del Giappone non risparmierebbe nessuno. Le dimensioni del paese sono tali da preoccupare qualunque corazzata.

Il bicchiere mezzo pieno

Fino a qui abbiamo mantenuto la stessa linea di tanti che stanno ricamando troppo sul tema. Si lancia l’allarme, si tiene il pubblico in tensione, si fanno click, tutti sono contenti, tranne la verità.

Va fatta una premessa: il Giappone preoccupa da tempo ed è vero che almeno in parte il contenimento sta funzionicchiando. Ci sono però anche delle di uscita del Giappone da questa situazione.

- I rinvii

Continuare a comprare titoli tramite banca centrale non è una soluzione. È l’ennesimo rinvio (che in realtà il Giappone ha fatto funzionare per anni) e che ora non sembra funzionare più, almeno a guardare i rendimenti degli ultimi tempi.

- La gradualità

C’è un percorso di ritorno alla normalità, fatto di aumenti graduali del tasso di interesse, di assorbimento del debito attuale tramite inflazione e più in generale di assestamenti step by step. È possibile? Sì. Il Giappone può farlo da solo? Dipende.

- Non dovrà farlo da solo, almeno finché ci sarà questa amministrazione USA

Premettiamo qui di essere più nel territorio della speculazione (in termini di ragionamento) che della verità assodata. Tuttavia venerdì, quando lo yen ha recuperato repentinamente contro il dollaro, con ogni probabilità è intervenuta a mercato Bank of Japan.

La questione non è di lana caprina: Bank of Japan è già intervenuta tante volte in passato, ricevendo però l’invito da Washington a non farlo più. Il valore delle valute deve essere stabilito dal mercato – o almeno così si preferiva finché c’era Yellen al Tesoro USA.

Venerdì però con ogni probabilità si è intervenuti non solo con il beneplacito degli USA, ma addirittura con un coinvolgimento diretto. Manca la conferma, ma circola notizia di diverse telefonate a importanti istituti bancari USA per verifica della liquidità su yen contro dollaro.

Ok, ma io investo in Bitcoin

Bene. Devi comunque preoccuparti anche dello yen, perché:

- La sola minaccia della possibile fine o riduzione del carry trade ha un impatto molto negativo sugli asset risk on;

- Una riduzione della liquidità disponibile sui mercati a causa di problemi del Giappone, potrebbe affliggere anche il mercato di BTC e di conseguenza quello delle criptovalute;

- Un recupero graduale, soprattutto se con impegno USA visibile, potrebbe consegnare al mercato un certo ottimismo.

Noi di Criptovaluta.it® copriamo ormai da tempo le evoluzioni del mercato giapponese – in particolare dei bond – in particolare sul nostro Canale VIP Telegram. Ti aspettiamo!

Io un articolo che nel titolo scrive “fine nel mondo” non lo leggo neanche. E infatti non l’ho letto. E spero che nessuno lo faccia

E invece…

Male che tu non l’abbia letto per quel motivo.

La mossa del Giappone rappresenta davvero lo spartiacque tra un prima e un dopo.

E per un Bitcoiner in questo articolo trovi la rasserenante motivazione per capire che è il momento di tenere duro.

Spiace, è stato uno dei più letti degli ultimi sei mesi, con 300.000 visualizzazioni. Comprendiamo il suo disappunto, ma siamo usciti con la narrativa prima di molte testate italiane, che ci hanno copiato 😉

Un abbraccio