Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

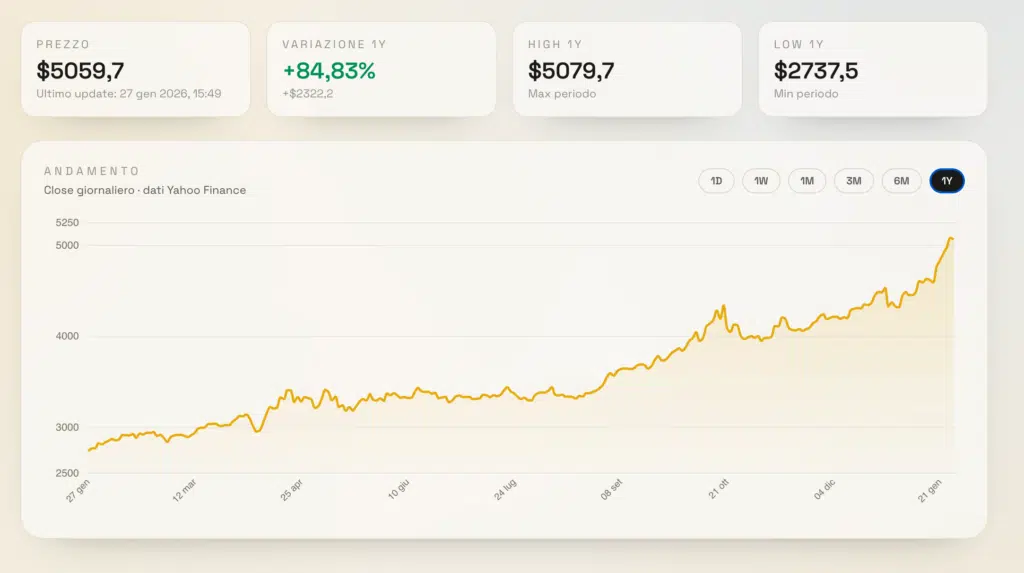

Il 2025 è stato l’anno dell’oro. Il 2026 potrebbe esserlo di nuovo (anche a scapito di Bitcoin?), anche se probabilmente la narrativa che vuole questo come bene rifugio verso il quale tutti stanno correndo fa… acqua da tutte le parti. Per quanto anche su queste pagine – e anche dal sottoscritto – abbiate sentito parlare di debasement trade, dovremo guardare per prima cosa ai dati. C’è chi compra lentamente, seguendo dei piani, e ci sono settori invece in piena FOMO.

Fatto I: alcune banche centrali stanno accumulando. E continuano a farlo a qualunque prezzo. Fatto II: gli altri asset sicuri non stanno avendo la stessa performance, o comunque non sempre. Per le conclusioni – e per capire se, come e quando questa avventura può continuare, vi invitiamo a leggere fino in fondo questo approfondimento.

Oro: chi sta comprando?

Una premessa, i dati sono quelli che sono, non arrivano tutti dalla stessa fonte – e le banche centrali hanno il vizio di non fornirli in tempo reale (e talvolta di nasconderli volontariamente). Faremo dunque delle stime a forbice, certi di aver offerto il numero più vicino alla realtà tra quelli che circolano.

- Banche centrali: nel terzo trimestre del 2025 hanno comprato 220 tonnellate di oro, chilo più, chilo meno. È un aumento anno su anno di circa il 47%;

- ETF: hanno avuto inflow che valgono ai prezzi di allora 222 tonnellate di oro;

- Oro fisico: che interessa più i privati che gli investitori: 315 tonnellate di oro acquistate;

- Gioielleria: contrazione a causa dei prezzi, con acquisti stimati da World Gold Council in 419,2 T tonnellate, tenendo conto di vendite e di inventari aumentati;

Si arriva a un’offerta riconciliata di 1.313,1 tonnellate. Il dato è interessante, ma oltre alla preponderanza, ancora, dell’oro da gioielleria, ci dice molto poco. Sempre partendo dai dati di World Gold Council, ICE Benchmark e Metals Focus, ecco una tabella che mostra gli andamenti anno su anno di ciascuna sottocategoria della domanda.

| Entità | Dato Q3’24 | Dato Q3’25 | Variazione Trimestrale | Variazione Annuale |

|---|---|---|---|---|

| Banche Centrali | 199,5 T | 219,1 T | +16% | +5% |

| Lingotti e monete | 270 T | 315 T | +3% | +7% |

| ETF | 94,7 T | 221,7 T | +30% | +134% |

| Tech | 82,9 T | 81,7 T | +4% | -2% |

| Gioielleria Totale | 546,5 T | 419,2 T | +18% | -23% |

Qualche considerazione su questi dati:

- Il dato annuale è più interessante, perché il trimestrale risente anche delle stagioni (probabilmente a settembre si producono più dispositivi che a giugno o luglio).

- Gioielleria pesa ancora molto, ma i prezzi hanno avuto un impatto chiaro.

- Retail padroni? Non esattamente. Certamente una parte di quella crescita degli ETF è determinata anche da piccoli investitori, ma lo scarto arriva principalmente da prodotti finanziari e non fisici (vedi crescita contenuta di lingotti e monete). È l’oro finanziario dunque a farla da padrona.

Scomporre – a grandi linee – i segmenti di investitori

Abbiamo in primo luogo le banche centrali. Non è un trend nuovo l’accumulo di riserve auree della Cina (con in diversi tra gli analisti che ritengono che i numeri siano maggiori di quelli ufficiali) e una certa rigidità a ridurre le riserve da chi ne ha già accumulate in quantità importante (vedi Italia o Germania). Seconda considerazione sulle banche centrali: che sia dedolarizzazione o meno, questo è un trend che è iniziato dopo la guerra tra Russia e Ucraina (e esclusione della prima dai circuiti finanziari classici). Probabilmente è passato il messaggio – in piena era Biden – che nessuno è così grande come paese da non poter essere escluso dal sistema dollaro.

In secondo luogo abbiamo gli investitori professionali e gli allocator che seguono clienti a livello lavorativo: storicamente una fetta rilevante degli ETF prende infatti quei giri – e pur potendo finire in ultimo nelle tasche degli investitori retail, quelle quote sono quasi completamente da ascriversi al settore pro.

Lingotti e monete: sono un po’ la fissazione dei cosiddetti gold bug, un gruppo sparuto ma compatto di risparmiatori che ormai da tempo immemore predica la fine del mondo per come lo conosciamo. Preferisce detenere oro fisico (per un mucchio di buone ragioni), pur conscio del fatto che è molto meno liquido di quello finanziario.

In ultimo, se contiamo che la gioielleria finisce in mano ai cosiddetti retail, il suo forte calo non è controbilanciato da un aumento di acquisti di lingotti, lingottini e monete. E dunque a conti fatti, i retail si sono probabilmente impoveriti d’oro e non arricchiti in questa fase. Ovvero sono venditori netti, spinti fuori dal mercato da prezzi parabolici – e per molti invitanti alla vendita.

In tutto questo il grande assente è Bitcoin

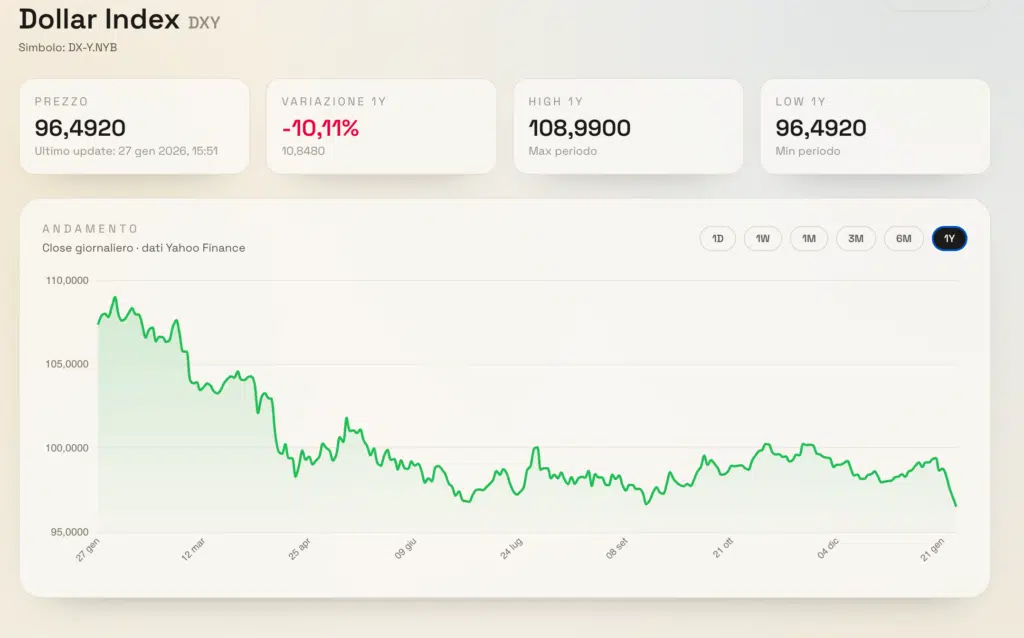

Mentre tutti si concentrano sulla scarsa prestanza ormai dei titoli di debito USA come bene rifugio, in realtà gli asset da mandare a processo sono diversi. Partiremo proprio dal dollaro:

- I bond non tirano più: è una convinzione probabilmente errata, perché a fronte di una delle gestioni più esuberanti di sempre della cosa pubblica negli USA, i rendimenti rimangono comunque molto bassi.

- Franco Svizzero: in realtà si è apprezzato molto contro il dollaro dal 2022 in poi. Questo nonostante un differenziale importante con gli USA in termini di tassi (che avrebbe dovuto spingere i grafici in senso inverso). Quindi sì, il Franco continua, in analisi superficiale, a comportarsi come bene rifugio.

- Yen Giapponese: è una funding currency ormai più che un asset di riserva. Le sue pessime performance contro il dollaro – a fatica tenute a bada da interventi della banca centrale – sono più il segno di quanto sconquassata sia la politica monetaria giapponese che del fatto che non sia più riserva. Questione comunque di bicchiere mezzo pieno o mezzo vuoto.

Il fallimento di Bitcoin?

Sebbene siano in tanti a stringere e allargare i grafici affinché raccontino la storia che preferiscono, in realtà Bitcoin ha mancato largamente questo appuntamento. Le performance sono state relativamente blande nel corso del 2025 (anche se qualcuno potrà obiettare che arrivava da una corsa incredibile nel 2024, quando l’avanguardia già pensava al debasement trade).

Dare un giudizio netto su Bitcoin senza tenere conto di quanto sia stato condizionato dagli eventi del 10 ottobre è, almeno ad avviso di chi scrive, ingeneroso. È vero che non è la prima cosa che viene in mente agli investitori quando c’è pericolo nell’aria, ma è anche vero che nel corso del 2024 si è comportato come precursore di questo trend.

E nulla vieta che nel 2026 torni ad essere visto – almeno dagli stessi investitori che stanno accumulando oro (dai dati sopra, non necessariamente i retail) non tornino a inserirlo pesantemente in portafoglio.

La prova di quanto diciamo? Ecco gli accumuli di Bitcoin tramite ETF (e dunque in larga parte investitori istituzionali), che hanno cambiato trend proprio a ridosso del 10 ottobre, mentre la prima parte del 2025 aveva visto degli inflow massicci.

è solo questione di tempo. Quando l’oro non valeva nulla rispetto ad oggi e non esisteva nemmeno Bitcoin, si poteva acquistare l’oro con progetti legati al network marketing, in molti lo snobbavano e dicevano ” “non vale nulla” ma chi lo ha acquistato e ha conservato le American Eagles ora è seduto su un capitale notevole che sta crescendo ancora. Diciamo che da allora l’oro ha rappresentato un trasferimento di ricchezza. Ma il trasferimento di ricchezza più importante della storia dovrà arrivare da BItcoin e noi siamo qui ad aspettarlo. E’ solo questione di tempo.