Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

I mercati finanziari in questa fase sono trainati dalle news sulla guerra in Iran e soprattutto dal prezzo del petrolio. Tutto ciò influenza anche il mondo crypto, che a marzo registra performance positive con un’ampia gamma di token, a partire da Bitcoin (+4,68%) ed Ethereum (+8,69%). Invece gli indici azionari come S&P 500, Nasdaq e Dow Jones sono in calo così come gli omologhi europei.

Crypto in rialzo e S&P 500 in calo a marzo

La fase è complessa e gli occhi sono puntati su S&P 500, che dopo quasi tre mesi ha rotto al ribasso l’area di congestione evidente sul grafico daily allegato. Al momento di questa stesura, l’S&P 500 segna quota 6.638 punti in leggera contrazione giornaliera del -0,34%. Invece a marzo registra un calo del -3,63%, mentre da inizio 2026 il ribasso è del -3,70%.

La narrativa del sostegno nascosto

In queste ultime settimane, con il conflitto in Iran, circola una tesi insistente: S&P 500 sarebbe sostenuto artificialmente. Non si tratta di complottismo, ma di osservazioni concrete sulla dinamica dei flussi. La stessa logica applicata allo shorting sistematico del petrolio da parte di istituzioni anche governative americane (supposto), finalizzato a contenere le aspettative inflazionistiche, potrebbe estendersi al mercato azionario.

Il meccanismo ipotizzato prevede acquisti massicci di futures ES ( S&P500), sufficienti ad attivare i meccanismi di arbitraggio cash-and-carry e trascinare al rialzo il paniere cash sottostante.

Vediamo cosa dicono i numeri

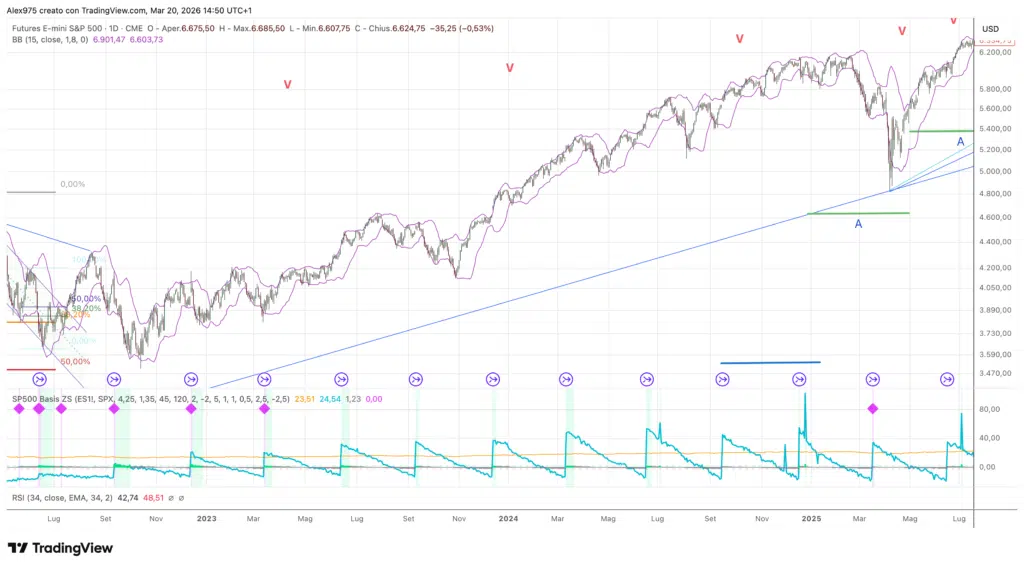

Per verificare questa ipotesi abbiamo sviluppato l’indicatore proprietario “Futures Basis Monitor” che misura lo spread tra il future ES e l’indice SPX, lo confronta con il fair value teorico e normalizza il premium tramite Z-Score. Nella parte destra dell’indicatore, abbiamo una matrice che identifica i momenti in cui il premium esplode mentre il prezzo scende, il pattern tipico di un intervento istituzionale sui futures.

Attualmente lo Z-Score è in zona neutra, intorno a quota 0,15. Il sell-off da quota 7.000 verso quota 6.600 si è sviluppato in modo ordinato, senza anomalie nel rapporto futures/cash. Allo stato attuale non si sono identificati ingressi anomali che possano far pensare a interventi esterni sul mercato.

I precedenti sul lungo periodo

Lo storico racconta altro come si può osservare dal grafico allegato sull’andamento dell’indicatore. Nel bear market 2022 si registra un cluster di segnali anomali tra maggio e agosto. Marzo 2023 coincide con la crisi Silicon Valley Bank. Ad aprile 2025, nel crash da tariffe, un singolo segnale violento ha preceduto il rimbalzo più aggressivo dell’anno. Nei momenti di vero panico, qualcuno interviene sui futures. Quando il mercato sale da solo, il premium resta piatto.

Il confronto futures CME vs spot rivela la pressione istituzionale

Questo tipo di analisi non è limitato al mondo azionario. La stessa logica di confronto tra futures e mercato cash si può applicare a Bitcoin (BTC) a patto di utilizzare esclusivamente il future quotato al CME confrontato con il prezzo spot in dollari, BTCUSD Index. Non è possibile effettuare questa analisi sui futures degli exchange crypto, che non offrono la stessa trasparenza e regolamentazione del mercato CME.

Cosa emerge dal grafico daily

Sul grafico daily del future BTC CME emergono diversi segnali di “Rimbalzo Anomalo” tra agosto 2025 e marzo 2026. Il premium del future rispetto allo spot è strutturalmente negativo, a quota -47 punti. Segnale che gli istituzionali utilizzano il CME prevalentemente per coperture short piuttosto che per accumulazione. Il cluster di segnali ravvicinati tra febbraio e marzo 2026 coincide con il sell-off da quota 98.000$ verso i minimi in area 60.000$, indicando pressione anomala ripetuta sui futures regolamentati proprio durante la fase di discesa.