Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

L’attesa per la firma del memorandum di pace tra Stati Uniti e Iran rasserena i mercati e allenta le tensioni geopolitiche delle ultime settimane. Le principali piazze azionarie salgono, mentre i rendimenti dei titoli di Stato calano sia negli Stati Uniti sia nelle altre economie, Europa inclusa. Questo riassetto ridisegna anche le attese sull’andamento dei tassi di interesse, come fotografano i mercati predittivi.

La pace Iran-USA riaccende il faro sui tassi e Fed

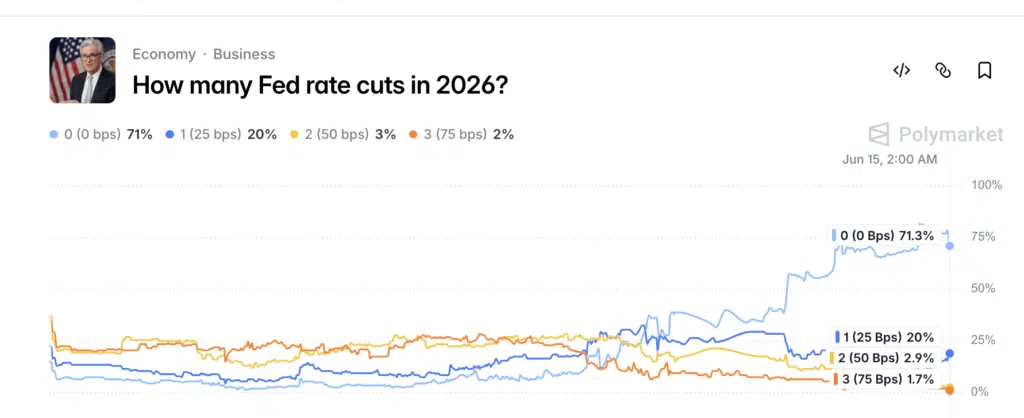

Cresce l’attesa per la prima riunione della Federal Reserve presieduta da Kevin Warsh, in programma il 16 e 17 giugno. All’ordine del giorno la decisione sui tassi e la pubblicazione delle proiezioni economiche aggiornate, con il dot plot che orienterà le attese sulla rotta monetaria dei prossimi trimestri. I dati di Polymarket confermano un cambio radicale nelle attese per l’intero 2026. Lo scenario dominante prezza ora una banca centrale immobile fino a dicembre, dopo settimane di forte riposizionamento degli operatori.

Lo scenario zero tagli domina le aspettative

La probabilità di nessun taglio dei tassi nel 2026 sale al 71,3%, contro il 20% attribuito a un solo intervento da 25 punti base. Le ipotesi di due o tre tagli restano del tutto marginali, rispettivamente al 2,9% e all’1,7%. Il ribaltamento è molto recente, dato che fino a fine maggio queste ipotesi viaggiavano oltre il 20%, prima del crollo verticale delle ultime settimane. La linea dello scenario zero tagli è passata da sotto il 15% al traguardo attuale.

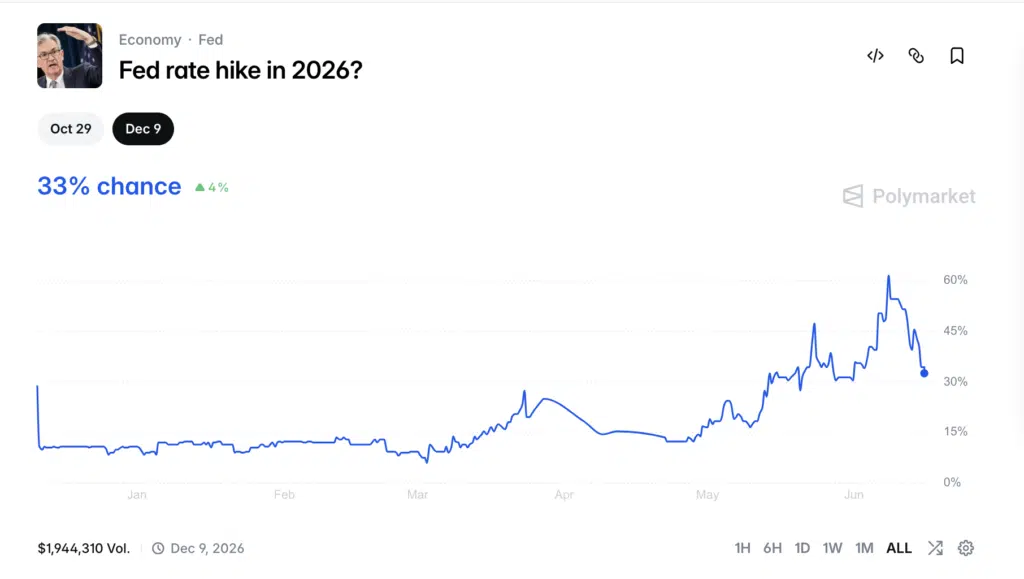

Il rischio rialzo torna sullo scenario

Sul fronte opposto la probabilità di un rialzo entro il 9 dicembre scende ora al 33%. Il dato è in netto calo dal picco vicino al 60% toccato a inizio giugno, quando il mercato prezzava con forza una stretta imminente, poi rapidamente rientrata nelle sedute successive con il progressivo allentarsi delle tensioni. Su un volume scambiato di 1.944.310 dollari, il consenso implicito esclude allentamenti monetari ma vede sfumare anche l’ipotesi di un rialzo dei tassi imminente.

Pace e inflazione dietro il calo dei tassi

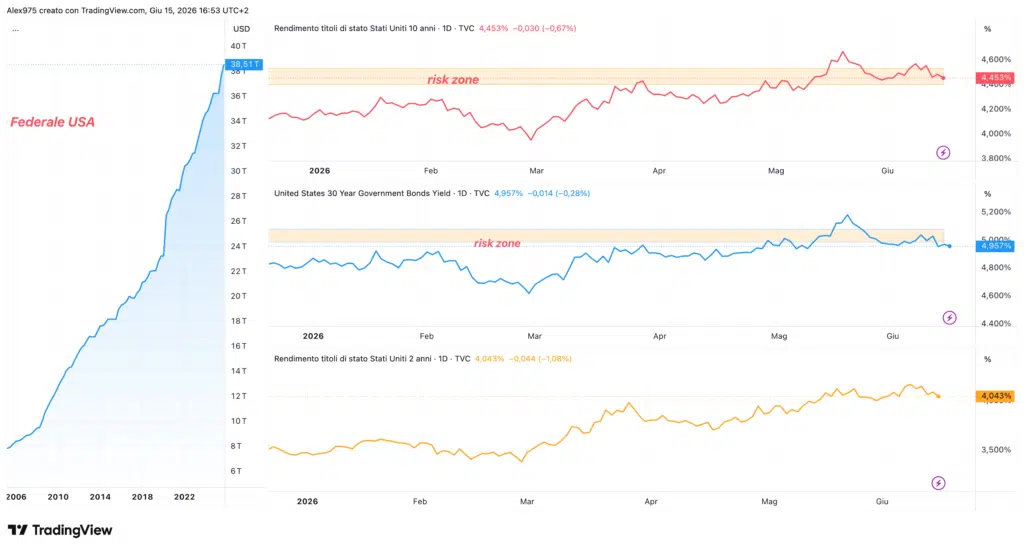

Il debito federale americano aggiorna i massimi storici a 38,51 trilioni di dollari, su una traiettoria che continua a salire senza inversioni. Tuttavia, dal grafico allegato si può notare che i rendimenti dei Treasury arretrano. Il decennale (US10Y) cede lo 0,67% a 4,453%, il trentennale (US30Y) scende a 4,957% e il due anni a 4,043%. Il movimento segna un tentativo di uscita dalle zone di rischio evidenziate.

La discesa dei rendimenti riflette l’allentamento delle tensioni geopolitiche dopo la firma del memorandum di pace. Si inizia a scontare un possibile rientro dell’inflazione, favorito dal raffreddamento dei prezzi energetici. Il dato più recente smentisce però le attese di raffreddamento. L’indice dei prezzi al consumo di maggio in USA ha segnato un rialzo mensile dello 0,5%, dopo il +0,6% di aprile. Il tendenziale annuo è del 4,17% con un ritmo annualizzato a tre mesi sopra l’8%.

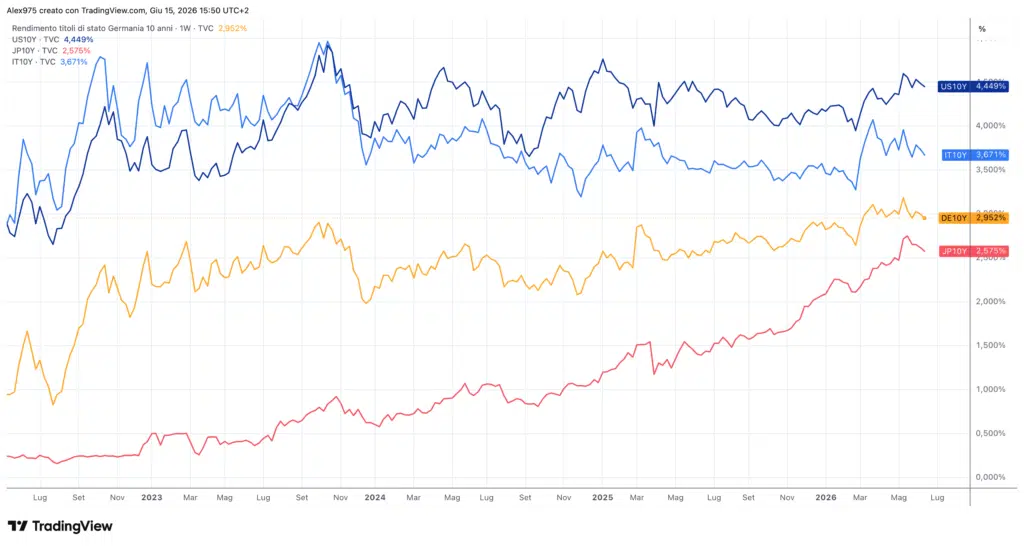

Il sollievo contagia i bond globali

Il sollievo si estende anche ai rendimenti internazionali dei titoli a dieci anni. Nel grafico allegato abbiamo riportato il rendimento italiano che scende al 3,677%, quello tedesco al 2,952%, mentre il giapponese si attesta al 2,575%. Anche i rendimenti europei e asiatici ripiegano dai recenti picchi, beneficiando di un possibile clima di distensione che guida i mercati obbligazionari globali. Tutto ciò sempre in attesa della firma dell’accordo di pace prevista per il 19 giugno in Svizzera.