Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

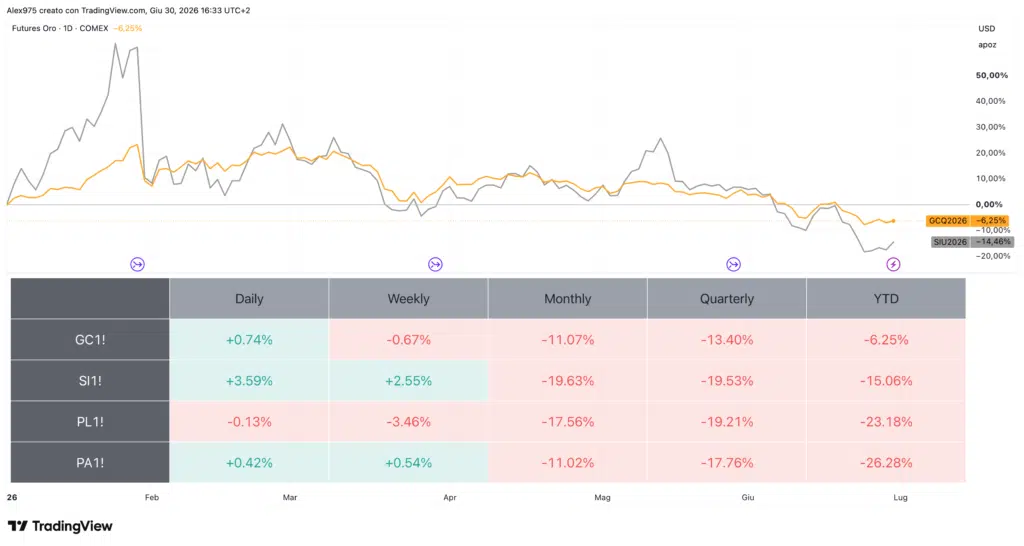

L’oro si avvia a chiudere un trimestre pesante. Dopo aver toccato l’ATH di 5.626 dollari sul picco di inizio 2026, il prezzo ha avviato una fase di calo, fino al crollo di giugno. Attualmente è scivolato fino all’area dei 4.036 dollari con rosso annuale del -6,16%. Va peggio all’argento che da inizio anno segna -15,20%. In profondo rosso anche platino e palladio.

Il bilancio del trimestre sull’oro

I numeri raccontano una fase di forte correzione. Il future continuo sull’oro oggi quota 4.036 dollari in leggero rialzo su base daily ma con un calo nel trimestre del -13,40%.

Dal picco di gennaio la discesa è stata progressiva, senza strappi violenti, ma costante settimana dopo settimana. Il prezzo dell’oro si trova ora a testare la soglia psicologica dei 4.000 dollari.

La debolezza riguarda l’intero comparto. L’argento resta il più colpito in giugno con un -19,63%. Invece platino e palladio segnano i cali più forti da inizio 2026, rispettivamente -23,18% e -26,28%.

Le tre scadenze dell’oro e il contango

Per capire cosa si aspetta davvero il mercato, osserviamo l’andamento dei future dell’oro dei prossimi mesi. Dal grafico allegato si può osservare che l’oro non quota allo stesso modo per tutte le scadenze. Mettere a confronto i contratti con consegna diversa rivela una dinamica nascosta. La scadenza attuale quota 4.036 dollari, mentre quella di settembre 4.048 dollari. La più lontana di dicembre si attesta a 4.100,9 dollari l’oncia.

La scaletta sale via via che la scadenza si allontana. Questa struttura crescente si chiama contango. Vuol dire che chi compra oro con consegna a fine anno lo paga più caro di chi lo acquista oggi. La differenza non è una scommessa sul rialzo, ma il costo di tenere fermo il metallo fino alla scadenza.

Immobilizzare denaro nell’oro per sei mesi comporta un costo nascosto, cioè gli interessi sul capitale che potrebbe rendere altrove. Più i tassi di interesse sono alti, più quel costo cresce, e più la scadenza lontana quota sopra quella vicina.

Va chiarito un punto. Il contango non indica un oro più forte a dicembre. Non è una previsione di prezzo, ma pura aritmetica del tempo. Tanto è vero che il metallo scende da mesi, eppure il contango resta, perché dipende dai tassi e non dalle aspettative di rialzo.

Perché l’oro scende

Dallo schema riportato sopra, il principale motore del ribasso è la politica monetaria. Il mercato ora prezza più rialzi dei tassi della Fed entro l’anno, con una probabilità intorno al 60% per il primo a settembre. In un contesto di tassi alti, un asset che non offre rendimento come l’oro perde attrattiva.

Tuttavia va specificato che se i tassi scendessero, il contango si ridurrebbe ma non sparirebbe. Oltre agli interessi sul capitale, infatti, pesa anche il costo di custodire il metallo. L’oro va conservato e assicurato, e non rende nulla mentre resta fermo in caveau.

L’oro tokenizzato

L’oro tokenizzato è la commodity tokenizzata con il maggior valore di scambi, e in allegato riportiamo il grafico del Tether Gold (XAUT), che corrisponde all’andamento dell’oro fisico.

Qui si può vedere come sia in ribasso di circa il 28% rispetto all’ATH, e abbia rotto il primo supporto di breve termine a quota 4.140 USDT, con il successivo più rilevante che passa in area 3.700 USDT. Tuttavia il livello di lungo periodo più importante si colloca in area 3.340 USDT, e fa riferimento al vettore che va dai minimi in area 1.050 USDT fino all’ATH.