Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Si respira un’aria di incertezza in certi ambienti del mondo crypto, non solo da parte del popolo retail, di solito più emotivo di fronte agli shakeout e alle tensioni geopolitiche, ma anche dalle case degli investitori più “incravattati” come gli operatori professionali dei derivati. Non è di certo una dinamica recente per i mercati, in quanto già con il rally dell’oro, interrotto solo negli ultimi giorni, abbiamo avuto modo di constatare che pullula una certa paura in merito ad alcune questioni macro irrisolte, come l’andamento dell’inflazione del dollaro e i rapporti commerciali tra Cina e Stati Uniti.

Soprattutto tra chi gioca con le opzioni on-chain, possiamo vedere chiaramente come l’atteggiamento più diffuso sia ancora quello della cautela. Alcuni dati ci suggeriscono che i traders stanno valutando forme di copertura da potenziali ribassi. Si torna a scendere quindi? Non necessariamente. Vi spieghiamo il perchè in questo articolo.

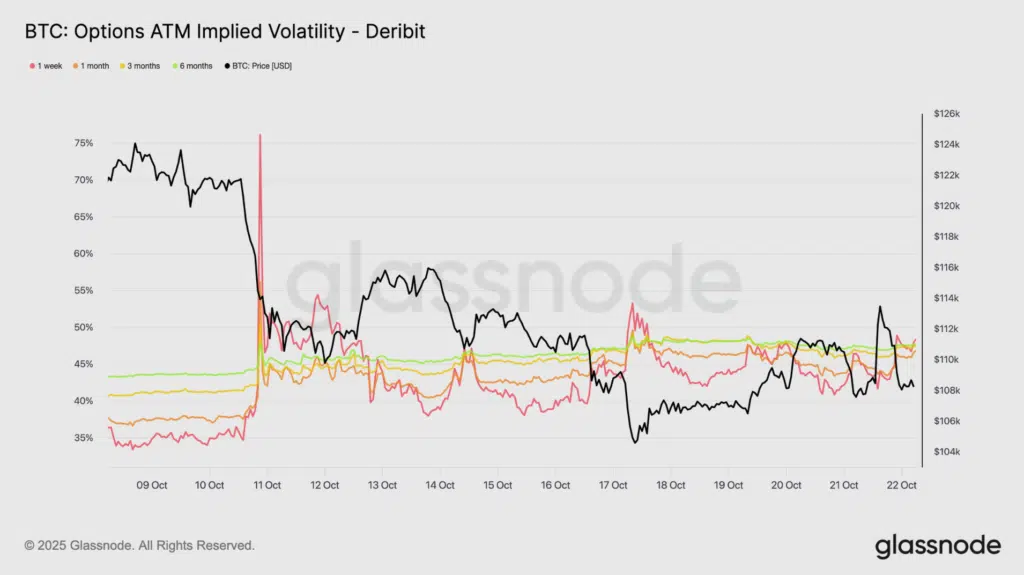

Volatilità implicita elevata: il mercato deve ancora assorbire lo stress dell’ultimo crollo

Qualche settimana prima del crash del 10 ottobre che voi tutti ricordate, vi avevamo anticipato che con molta probabilità avremmo assistito ad un ritorno di un regime di alta volatilità su Bitcoin. Quella volatilità, con il senno di poi, si è realizzata al ribasso con un forte movimento direzionale ed una cascata di liquidazioni che ha inevitabilmente scombussolato un po’ i punti di riferimento sui grafici.

Da quell’evento fatidico, Bitcoin ed il resto del mercato crypto hanno continuato a muoversi in modo furioso ed irrazionale, con molti sali e scendi e parecchi falsi segnali sul breve periodo. Ora, a distanza di quasi due settimane, secondo quanto riportato nella week on-chain di Glassnode, la volatilità implicita delle opzioni vicine ai prezzi ATM (at the money) continua a rimanere elevata. Soprattutto per le scadenze ad una settimane e ad un mese, l’IV rimane superiore al 45%.

Ciò significa che gli investitori in opzioni non hanno ancora digerito lo shock di quel movimento, e che per il breve periodo rimangono cauti prezzando altri possibili scossoni di volatilità. In altre parole, i premi delle opzioni incorporano ancora un’alta aspettativa di rischio, dunque esporsi direzionalmente diventa più costoso, ergo c’è ancora sentiment di incertezza.

Ci aspettiamo che l’IV vada per un calo nelle prossime sessioni, con il mercato che verosimilmente troverà un nuovo punto di equilibrio e di calma.

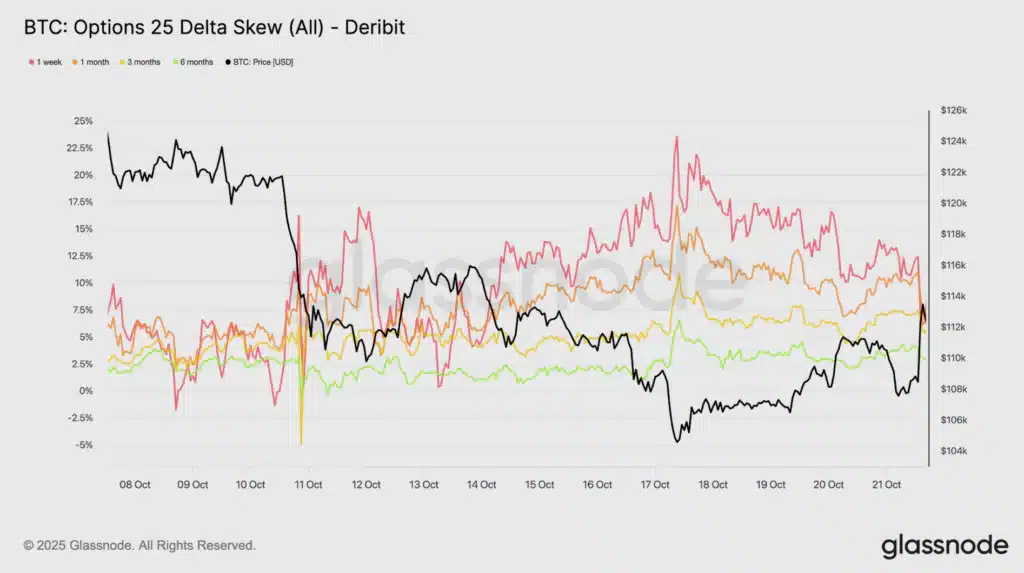

Delta skew Bitcoin ancora elevato: i traders cercano protezione

Contestualmente, a seguito del crash del 10 ottobre, l’indicatore “BTC: Options 25 Delta Skew” su Deribit è aumentato in modo significativo, trovando il suo punto più alto in concomitanza del 17 ottobre, nel mezzo di un attacco ai minimi locali di Bitcoin. Questo indica che le opzioni put, che danno diritto a vendere, sono più costose rispetto a quelle call, che invece danno diritto a comprare.

Il delta skew, per chi non lo sapesse, è una metrica utilizzata nel mondo delle opzioni, che ci aiuta a capire come i traders si stanno posizionando, e quale sia il loro sentiment, calcolando il rapporto tra volatilità implicita tra put e call. In parole povere, se lo skew sale vuol dire che le put diventano relativamente più care delle call e quindi che di conseguenza sta aumentando la domanda di protezione.

Ora come ora gli investitori sono avversi al rischio e sono disposti a pagare di più per cercare di proteggere i profitti, piuttosto che rischiare per cogliere altri potenziali guadagni. Allo stesso tempo però, vi facciamo notare come ci sia un velato ottimismo: infatti durante il mini rally di Bitcoin a $114.000 del 20 ottobre, lo skew nelle scadenze di breve si è praticamente dimezzato.

Il mercato delle opzioni Bitcoin è virato in direzione ribassista?

Il fatto che gli investitori paghino di più per cercare protezione su Bitcoin, non vuol dire obbligatoriamente che d’ora in poi si debba scendere. Ricordiamo che chi opera con strumenti come le opzioni, in genere è un operatore più conservativo che non va a prendersi rischi non necessari, qualora le condizioni non siano vantaggiose.

Semplicemente, il mercato è diventato più incerto, e c’è più volontà di coprire i profitti che di esporsi ulteriormente. L’outlook è ora più dinamico e volatile, tanto da aver spinto gli stessi traders short-vol (che vendono opzioni OTM per incassare premi e scommettono su una bassa volatilità) a riconsiderare le proprie strategie dopo che la volatilità realizzata ha superato quella implicita.

È una fase di transizione parecchio nervosa, non necessariamente un passaggio di testimone ai bear. Vedremo con molto interesse come si posizioneranno gli investitori nelle prossime settimane, soprattutto dopo la scadenza del 31 ottobre, che porta con sé $14 miliardi di valore nozionale.