Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Euforia e depressione hanno qualcosa in comune. Sono cicli che spesso si auto-alimentano – sui mercati – fino a quando la bolla esplode, in un senso o nell’altro. Così come si era arrivati ai massimi di ottobre di Bitcoin con la convinzione che nulla potesse abbatterli, così ora – in un momento relativamente duro per BTC – secondo tanti non c’è nulla che potrebbe invertire il trend. Ne approfitta un approfondimento di Bloomberg, che ripete un po’ le stanche litanie da bear market. Stanche litanie che includono errori fattuali e concettuali che mai ci saremmo aspettati di leggere su una testata più prestigiosa.

Questioni che – saremo un po’ presuntuosi nel dirlo – vogliamo analizzare una per una, possibilmente basandoci sui dati. E non sul ripetere quello che la gente vuole sentirsi dire.

L’attacco di Bloomberg, pur mettendo le mani avanti

La cosa più curiosa di questo ciclo di attacchi a Bitcoin è che questa volta un po’ tutti stanno però mettendo le mani avanti, ricordandosi di come poi i recuperi di Bitcoin abbiano finito, in passato, per umiliare chi lo derideva. Scrive infatti in chiusura l’articolo di Isabelle Lee e Vilana Hajric:

Nessuna di queste argomentazioni significa che Bitcoin sia finito. Rimane l’asset digitale più liquido, con order book profondi e copertura da parte delle borse maggiore di quella di qualunque rivale. Gli ETF spot hanno reso bitcoin una presenza fissa nei portafogli. E la chiarezza regolamentare che ora è a beneficio delle stablecoin, potrebbe infine sollevare l’intero settore. E, di più, Bitcoin è sopravvissuto a diverse crisi esistenziali. Ogni volta, il network ha resistito e i prezzi hanno fissato nuovi record. Questa resilienza è qualcosa. In una classe di asset piena di fallimenti, la semplice sopravvivenza offre una sorta di legittimazione.

Note di colore a parte, è un fenomeno interessante. Nel 2022, quando il ciclo degli attacchi a Bitcoin partì con tempistiche e toni simili, quasi nessuno pensò di inserire un’avvertenza del genere. Detto questo, occupiamoci delle contestazioni.

Il problema della narrativa

Scrive Bloomberg che, al contrario delle azioni o delle materie prime, Bitcoin non ha fondamentali. Il suo valore – scrivono di nuovo – si basa quasi esclusivamente sulla fede – sulla forza delle narrative.

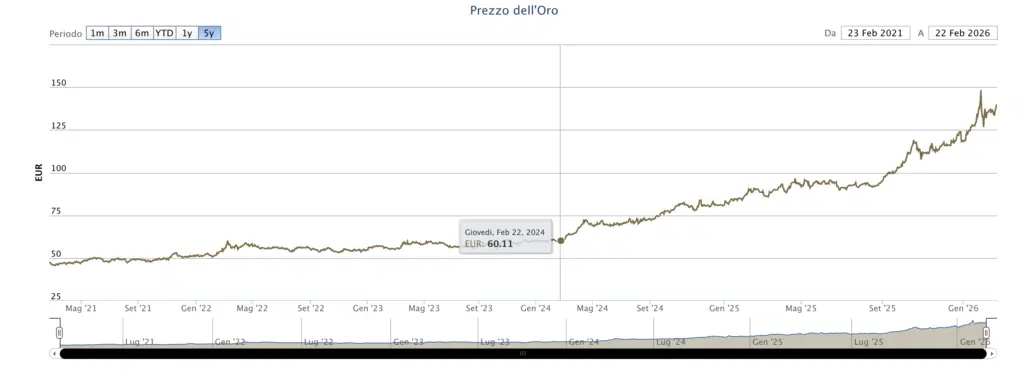

Sappiamo di condividere ora con voi una tesi piuttosto bizzarra, ma è il grosso in realtà di ciò che succede anche per l’oro. Prova numero 1: l’andamento di prezzo degli ultimi 2 anni di gold.

Ora o qualcuno, dati alla mano, si preoccuperà di dimostrarci che la domanda di oro per utilizzi industriali è più che raddoppiata nel corso degli ultimi 24 mesi, oppure la tesi dei fondamentali sull’oro fa acqua da tutte le parti.

Nessuno qui nega che l’oro si utilizzi anche per scopi industriali, ma è una parte di domanda non così rilevante – e che in passato ha fallito nel fissare dei bottom adeguati.

| Entità | Dato Q3’24 | Dato Q3’25 | Variazione Trimestrale | Variazione Annuale |

|---|---|---|---|---|

| Banche Centrali | 199,5 T | 219,1 T | +16% | +5% |

| Lingotti e monete | 270 T | 315 T | +3% | +7% |

| ETF | 94,7 T | 221,7 T | +30% | +134% |

| Tech | 82,9 T | 81,7 T | +4% | -2% |

| Gioielleria Totale | 546,5 T | 419,2 T | +18% | -23% |

Quindi sì, è vero che Bitcoin – come asset assai particolare – dipende molto dalle narrative. Ma questo è vero di praticamente qualunque tipo di asset.

No, non funziona neanche la storiella delle azioni valutate secondo i flussi di cassa. E i P/E del grosso dei titoli quotati dovrebbe renderlo evidente anche ai più strenui difensori della razionalità del valore di certi titoli. O meglio, dei loro fondamentali.

Gli abbandoni

Qui Bloomberg fa un ragionamento forse più sensato, almeno all’apparenza. Segnala che anche Cash App di Jack Dorsey (ex massimalista fatto e finito) ha aperto alle stablecoin, indicando come questa sarebbe una sorta di tradimento nei confronti di Bitcoin. Ipotesi suggestiva, se non fosse che Cash App supporta da sempre anche il dollaro USA, senza che ai tempi nessuno contestasse a Jack Dorsey di non essere sufficientemente appassionato di Bitcoin.

Dicevamo che Bloomberg fa un ragionamento forse più sensato. È vero, ma lo fa sbagliando bersaglio. Le defezioni e gli abbandoni sono arrivati da altri personaggi.

Fatevi un giro tra i nomi ricorrenti dei partecipanti alle DAT, le società che si trasformano in tesorerie digitali, ovvero che come unico scopo accumulano Bitcoin. Ci sono nomi di giganti della storia di Bitcoin, che hanno conferito $BTC per ottenere in cambio azioni, che talvolta hanno scaricato sui retail No, non è Jack Dorsey, i nomi sono altri.

La trappola della finanziarizzazione

È forse la più sciocca delle polemiche di Bloomberg, che mai ci saremmo aspettati da un giornale che un tempo impiegava giornalisti in grado di capire il funzionamento dei mercati. Scrive il giornale:

Bitcoin adesso assomiglia a un qualunque altro strumento di Wall Street. Un ticker in un menù, insieme a opzioni zero-day e prodotti sulla volatilità. Quello che un tempo avrebbe richiesto un salto nella tana del bianconiglio, oggi richiede solo accesso a una piattaforma broker.

È certamente vero che il successo di $IBIT di BlackRock (l’ETF spot su Bitcoin) è andato oltre ogni più rosea previsione. È vero che oggi Bitcoin – intermediato – è uno degli asset più liquidi al mondo, ma è altrettanto vero che questo non ha cambiato il funzionamento del network. E la sua capacità di offrire libertà incondizionata agli utenti.

Concorrenza delle azioni tokenizzate e dei prediction market

Altra questione ingigantita in termini di narrativa. Siamo stati tra i primi a prefigurare un futuro dove la stessa categoria di investitori che opera su Bitcoin e crypto avrebbe avuto accesso, dalle stesse piattaforme, anche ad asset classici, in forma tokenizzata.

Abbiamo anche sottolineato come questo sarebbe stato di concorrenza per le criptovalute, che ora condividono gli stessi accessi e le stesse piattaforme con asset percepiti come più solidi.

È vero però anche che per ora i volumi sulle azioni tokenizzate sono poca cosa. È dato del 19 febbraio il raggiungimento, da parte di xStocks (uno dei framework più popolari del settore) di 25 miliardi di dollari di volumi.

| Piattaforma | Volumi 24h 22 febbraio |

|---|---|

| Binance | $27,97B |

| Bybit | $6,72B |

| MEXC | $5,53B |

| Bitget | $3,58B |

| Hyperliquid | $1,55B |

Sembra un numero gigantesco, ma sono volumi che i futures sulle crypto e Bitcoin fanno in mezza giornata, in una giornata di scarsa attività. E sono una quantità di volumi inferiore alla settimana spot più triste della storia del mondo crypto.

Per ora, non esattamente concorrenza.

Contestare la predominanza di narrative, utilizzando narrative

Ciò che rimane più curioso dell’attacco di Bloomberg a Bitcoin è che gli si contesta l’eccessiva dipendenza da narrative, sfruttando altre narrative per dire – perdonateci il gioco di parole – che le narrative di Bitcoin non funzionano più.

Le questioni di cui sopra sono tutte interessanti, rappresentano in parte dei grandi cambiamenti, ma sono una giustificazione ex-post della correzione di prezzo di Bitcoin.

Correzione – verrebbe da aggiungere – che è arrivata proprio come avrebbero voluto certe narrative, ovvero seguendo a grandi linee dei cicli di quattro anni.

Si può certamente parlare di Bitcoin e sella sua utilità, di Bitcoin e della sua tenuta futura, ma forse sarebbe il caso di farlo con un minimo di cognizione di causa in più. Oppure ricorrendo a qualche numero.