Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

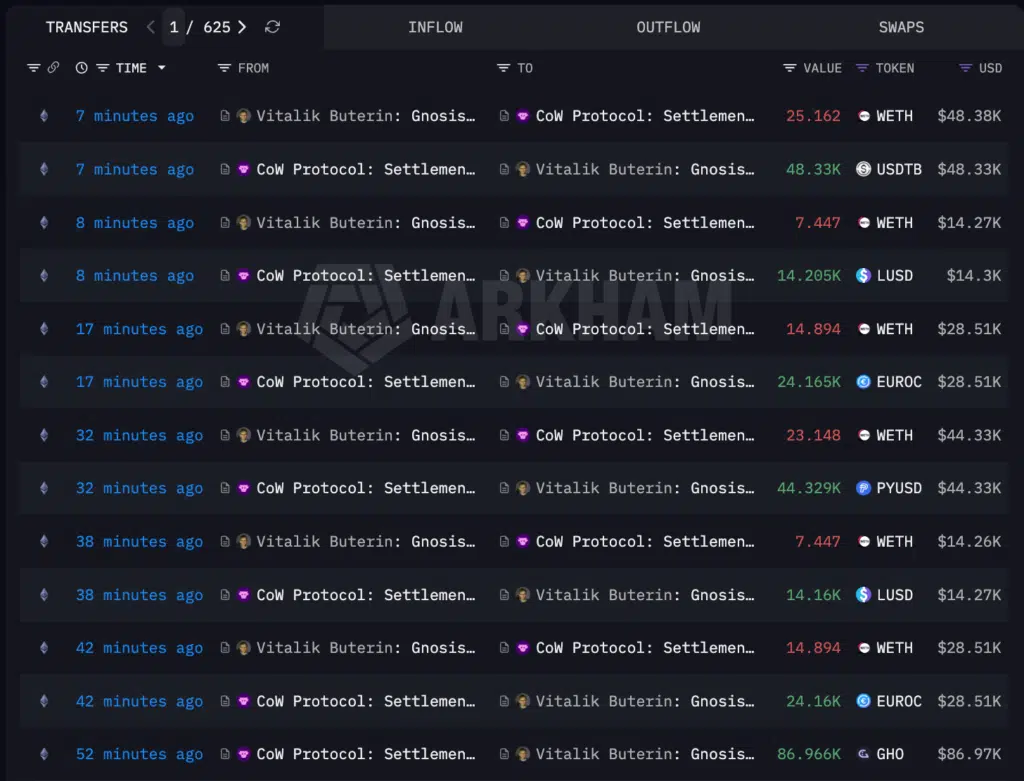

Vitalik Buterin, fondatore nonché figura di spicco dell’ecosistema Ethereum, sta vendendo parte degli ETH che detiene nel suo wallet privato, attraverso decine di operazioni separate su DEX on-chain. Seguendo i dati di Arkham, contiamo circa $3,7 milioni di controvalore di token scaricati negli ultimi 2 giorni, con una pressione di vendita che ha contribuito, seppur in minima parte, al calo della criptovaluta in zona $1.800.

C’è un po’ di rammarico tra gli Ethereum fan boys, soprattutto perché Vitalik, mentre nei forum degli sviluppatori elabora tesi interessanti su come aumentare la scalabilità della rete, sul mercato monetizza le sue riserve personali. Ma sono davvero così impattanti queste vendite? E soprattutto, non potrebbe trovare altri metodi per raccogliere liquidità, come ad esempio impiegare gli ETH come collaterale per prestiti in stablecoin?

Vitalik continua a vendere: ETH perde il -5% sui mercati

Sono almeno 1.869 gli ETH venduti sul mercato da Vitalik nell’arco delle ultime 48 ore. Sottolineiamo il termine “almeno” visto che, anche mentre scriviamo, dallo storico on-chain del suo wallet si notano ulteriori movimenti sulla piattaforma CoWSwap. In particolare, da quello che vediamo il fondatore di Ethereum sta scambiando a lotti i suoi ether per una vasta gamma di stablecoin, tra cui USDTB, LUSD, EUROC, PYUSD, e GHO.

Nel frattempo ETH accenna debolezza sui grafici, con i prezzi che hanno toccato i $1.800 durante il calo della notte, proprio mentre il buon Vitalik incrementava il ritmo dei sell. Il tempismo dello sviluppatore non è proprio dei migliori: l’ultima ondata di vendite, che ha interessato 6.958 ETH per quasi $15 milioni, è arrivata durante il drop della soglia $2.000 fino al bottom locale del 5 febbraio.

Sappiamo bene che ci sarà qualche utente indignato e contrario a tali operazioni, ma non vogliamo spendere troppe parole in questa sede per ricordare come in verità non sia così tanto un problema per la price action. Se volete capire il perché non si tratti di uno scenario rilevante per il prezzo di Ethereum, vi rimandiamo a questo articolo in cui spieghiamo tutto nei dettagli.

Perché Vitalik non utilizza ETH come collaterale su Aave?

Un altro argomento che spesso viene utilizzato contro la gestione finanziaria di Vitalik Buterin, o più in generale contro l’operato della Ethereum Foundation (anche se parliamo di entità separate), riguarda la possibilità di utilizzare gli ETH come collaterale su protocolli di lending. Insomma, invece che scaricare le monete sul mercato, contribuendo ad aumentare la pressione di vendita, si potrebbe, a detta di molti, prendere un prestito in stablecoin utilizzando gli ether come garanzia.

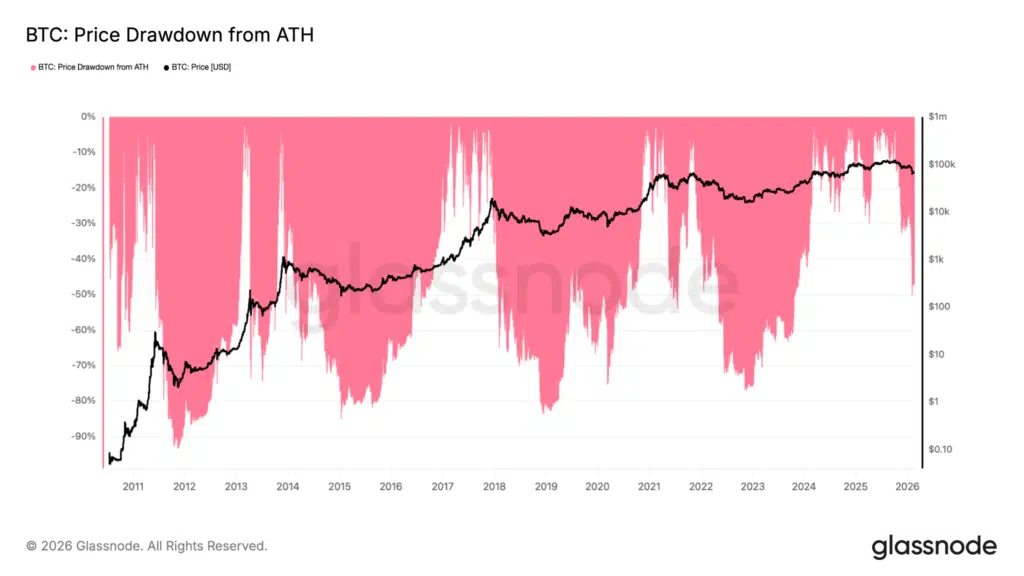

Il problema è che un’operatività di questo tipo, sebbene potenzialmente utile in determinati contesti, introdurrebbe un livello di rischio ben maggiore della gestione attuale. Impiegare un asset volatile come ETH, che nel corso degli anni ha mostrato una profondità di drawdown notevole dai vari all-time high, non è certamente una mossa prudente in tal senso.

Il rischio sarebbe infatti quello di poter andare incontro a pericolose liquidazioni qualora il valore di ETH dovesse scendere troppo rapidamente, costringendo Vitalik o la Foundation a prendere misure d’emergenza. C’è poi da considerare che un’eventuale liquidazione significherebbe diffondere una news pesantemente negativa sulla community, con effetti più disastrosi del semplice FUD che leggiamo di volta in volta ad ogni vendita spot.

Inoltre, in pochi ricordano evidentemente che un prestito in stable richiede anche il pagamento di un tasso di interesse, che solitamente orbita tra il 3,5% e il 10% annuo. Un costo che sarebbe certamente compensato da un eventuale rialzo dei prezzi, ma che sarebbe d’altro canto ancora più gravoso in caso di ribasso.

Stop al FUD contro Ethereum

Ad ogni calo sistematico del mercato, ciclo dopo ciclo, leggiamo sempre i soliti attacchi dai detrattori di Ethereum, probabilmente diffusi senza cognizione di causa o con il solo intento di diffondere FUD. Ci sarebbero in realtà questioni più intelligenti da sollevare e critiche decisamente più costruttive da avanzare, che non toccano sempre le solite sciocchezze.

Piuttosto che puntare il dito contro la gestione finanziaria della Foundation, che fino a prova contraria non ha mai avuto problemi ad onorare le sue spese, potremmo magari parlare del come ETH non sia stato spinto e raccontato in chiave speculativa negli ultimi anni, favorendo un approccio più “sobrio”

Si potrebbe discutere del motivo per cui la rete fa poche revenue in relazione all’alta attività di rete, e del perché per un paio di anni si sia lasciato gran parte dei guadagni ai sequencer dei vari L2. Si può altresì dibattere sul fatto che nell’ultimo ciclo non c’è stato un grande focus nei vari EIP sulla componente monetaria di ETH, che invece nel 2021 è stato oggetto di vari confronti, soprattutto con l’aggiunta del burn rate durante l’EIP-1559.

Capite bene che Ethereum non è un’entità perfetta e che ha chiaramente i suoi limiti, come società e come ecosistema composto da capitale umano imperfetto. Ci sono però modi e modi per fare critica, dai quali si può distinguere un pensiero consapevole da una polemica fine a sé stessa.