Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Circle ha battuto le previsioni per le trimestrali e il titolo – in un pomeriggio rialzista per tutto il comparto – sta facendo registrare il +20%. Una corsa incredibile, che arriva da dati molto al di sopra delle aspettative. In tanti di voi staranno pensando – forse per la prima volta – di valutare l’ingresso sul titolo. In questo approfondimento ci occuperemo proprio di capire come funziona, come ottiene ricavi, quanto spende e quali sono le prospettive per il futuro.

Circle è la seconda emittente di stablecoin per capitalizzazione di mercato. Il titolo viaggia su livelli di prezzo molto più bassi rispetto a quelli della IPO – e però è anche uno dei meglio posizionati per cavalcare l’ondata stablecoin negli USA, anche se con qualche caveat.

Circle fa +20%: perché?

Perché i dati trimestrali sono di molto superiori alle aspettative, soprattutto in termini di ricavi e di profitti netti. Riportiamo qui i dati secchi per poi discuterli uno per uno e capire cos’è successo e cosa possiamo aspettarci anche dal futuro.

| Q4 2025 | YoY | FY 2025 | YoY | |

|---|---|---|---|---|

| Total Revenue and Reserve Income | $770 | 77% | $2.747 | 64% |

| Revenue meno costi di distribuzione | $309 | 136% | $1.083 | 64% |

| Net Income from Continuing Operations | $133 | NM | ($70) | NM |

| Net Income from Continuing Operations Margin | 17% | NM | (3%) | NM |

I dati notevoli sono diversi: il gruppo è cresciuto trimestre Q4 su trimestre Q4 del 77% e su base annua del 64% in termini di ricavi. Cresce anche il comparto ricavi meno costi di distribuzione – che sono una voce molto importante – che spiegheremo più avanti.

Sono numeri il cui aumento deriva tutto o quasi dall’aumento del circolante di USDC, la criptovaluta che è legata al dollaro e che è la scelta primaria di diversi exchange.

| ($ in miliardi, salvo diversa indicazione) | Q4 2025 | Var. YoY | FY 2025 | Var. YoY |

|---|---|---|---|---|

| USDC in circolazione, fine periodo | $75,3 | 72% | $75,3 | 72% |

| USDC in circolazione, media del periodo | $76,2 | 100% | $64,9 | 95% |

| Tasso di rendimento della riserva (Reserve Return Rate) | 3,8% | (68 pb) | 4,1% | (90 pb) |

| USDC sulla piattaforma, fine periodo | $12,5 | 459% | $12,5 | 459% |

| USDC sulla piattaforma, percentuale media giornaliera ponderata | 17,8% | 1.529 pb | 11,1% | 899 pb |

Il business di Circle

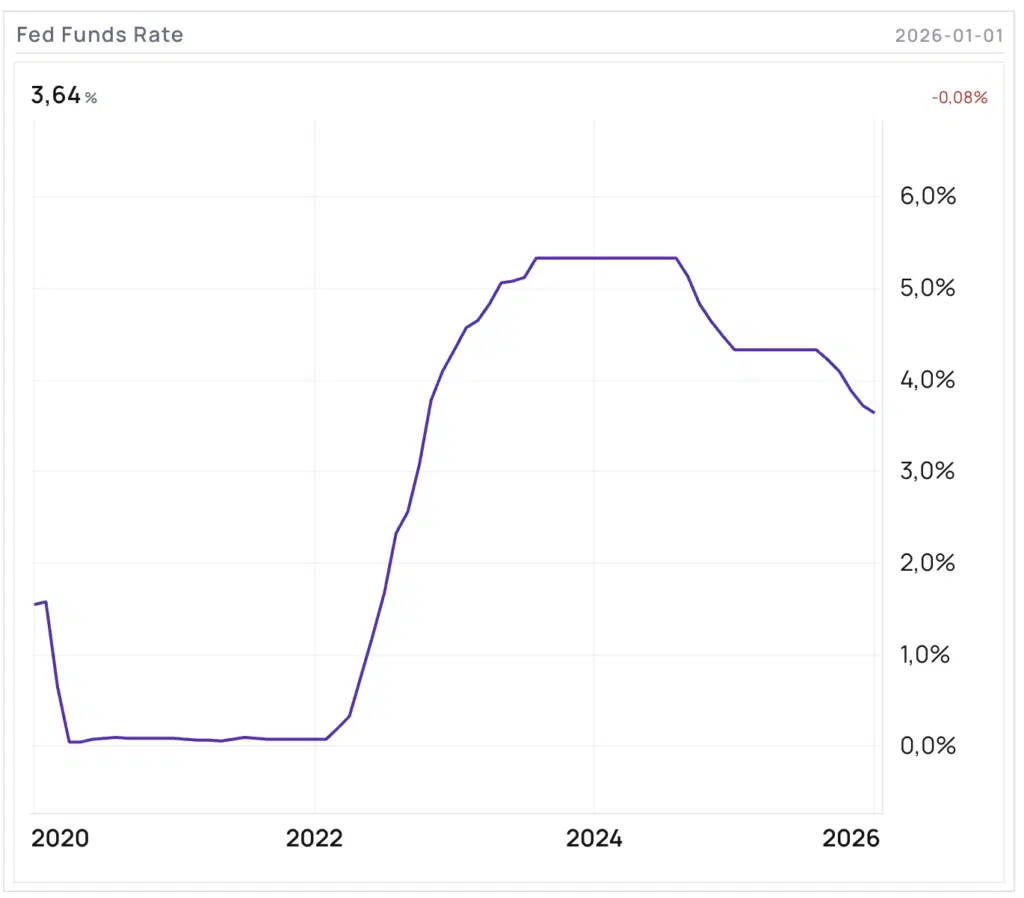

Il business di Circle è relativamente semplice: raccoglie dollari, emette USDC. I dollari raccolti sono investiti in un fondo money market gestito da BlackRock, che investe in titoli a breve scadenza e che offrono più o meno i rendimenti dei bond trimestrali USA più un piccolo premium. In altre parole: i ricavi di Circle sono legati al rendimento del debito USA.

Più questo è alto – più i ricavi in rapporto alle riserve crescono. Siamo in un periodo di tassi relativamente alti – vedi grafico – ma anche di leggero calo di questi rendimenti, tant’è che le variazioni percentuali sono negative anno su anno, come prevedibile.

- I costi di distribuzione

Sono costi legati ad accordi con exchange (principalmente Coinbase, ma non solo), che vedono Circle condividere una fetta consistente dei suoi ricavi con gli intermediari che offrono USDC sulle loro piattaforme.

Sono costi dunque che sono una porzione di quanto ottiene in rendimenti sulla riserve Circle stessa. I costi di distribuzione sono i più elevati a bilancio.

| Q4 2025 | Q4 2024 | FY 2025 | FY 2024 | |

|---|---|---|---|---|

| Costi totali di distribuzione, transazione e altri | 461.450 | 304.547 | 1.663.651 | 1.017.364 |

| Spese per compensi (retribuzioni) | 136.571 | 69.388 | 844.878 | 263.410 |

| Spese generali e amministrative | 70.971 | 37.700 | 190.272 | 137.283 |

| Ammortamenti e svalutazioni (depreciation & amortization) | 25.536 | 13.507 | 76.627 | 50.854 |

| Costi infrastruttura IT | 10.805 | 7.036 | 36.638 | 27.109 |

| Spese di marketing | 8.325 | 6.488 | 25.718 | 17.326 |

| Perdite (utili) su asset digitali | 1.387 | (4.093) | 5.293 | (4.251) |

| Totale spese operative | 253.595 | 130.026 | 1.179.426 | 491.731 |

È evidente da questa tabella che i costi di distribuzione sono una funzione dei ricavi. Al crescere dei ricavi, sono cresciuti più o meno della stessa percentuale. Rimane questo uno dei grandi interrogativi su questo titolo, che ha accordi molto stringenti con i suoi distributori e che per diversi analisti sono accordi all’interno dei quali Circle non è certamente la parte forte.

Un buon segnale per le aziende che sono impegnate nel mondo stablecoin

Per il mondo stablecoin è stato un buon anno. Circle può portare a casa dei numeri molto interessanti (a fronte di costi però superiori della media dei concorrenti), così come avrà fatto certamente Tether, che però ha una gestione delle riserve leggermente meno legata al rendimento del debito USA, dato che ha in cassa anche una porzione di bitcoin e di gold.

Vedremo ora se il 2026 sarà l’anno della definitiva consacrazione di questo sotto-comparto del mondo crypto, sempre tenendo conto del fatto che siamo davanti a un settore che dipenderà anche dal rendimento dei bond USA, che è su livelli storicamente alti e che potrebbe non essere più così nel corso dei prossimi 12 mesi.