Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Il settore DeFi sta sperimentando nuove forme di integrazione con il mondo della finanza tradizionale, a tal punto da cercare di rendere liquidi e composabili strumenti che storicamente sono stati difficili da mobilizzare da un mercato all’altro. Negli ultimi mesi abbiamo assistito ad un caso emblematico in cui un fondo di private credit tokenizzato è stato impiegato come collaterale su un protocollo di lending, una situazione che ha fatto un gran discutere tra gli appassionati di RWA e di finanza decentralizzata.

In genere, il credito privato nel mondo finanziario classico rappresenta uno strumento complesso che non sempre può essere messo a garanzia, se non dopo opportuni interventi di valutazione e strutturazione. In DeFi invece tutto diventa magicamente possibile, abilitando una narrativa di shadow banking che rende gli strumenti illiquidi capaci di generare liquidità reale in modo immediato. Ci sono però anche dei limiti, che per forza di cose dobbiamo portare alla vostra attenzione.

Private Credit e DeFi: si può fare?

Partiamo dalle basi: per chi non fosse esperto di certi argomenti, il private credit rappresenta un’attività che permette di ottenere finanziamenti in denaro al di fuori dei mercati pubblici. In pratica, parliamo di una forma di credito concessa da emittenti privati come fondi o investitori istituzionali a società che necessitano di capitale senza passare per canali bancari tradizionali.

Spesso si tratta di startup, PMI o realtà attive in settori innovativi, alla ricerca di forme di finanziamento più flessibili rispetto ai circuiti tradizionali. In cambio, gli stessi offrono rendimenti potenzialmente più elevati agli investitori, a fronte comunque di un livello di rischio maggiore rispetto ad altre forme di credito. C’è però un “problema” nel settore del private credit: bassa liquidità, difficilmente mobilizzabile.

Chi compra questo tipo di strumenti non può sempre trasferirli o venderli liberamente sui mercati, proprio perché spesso non esiste un mercato secondario di riferimento o un order book che ne determini il prezzo in tempo reale. Il loro valore si basa invece su valutazioni periodiche, legate al NAV del fondo sottostante.

Oltretutto, nella TradFi risulta difficile impiegarli come collaterale per ottenere ulteriore credito. Spesso chi emette quella liquidità impacchetta gli strumenti in veicoli più articolati che contengono altri prodotti di investimento, e imponendo alti haircuts (cioè riconosce un basso valore di garanzia).

In DeFi invece, grazie all’aiuto degli asset RWA, questo tipo di operazioni diventano più “semplici” da gestire, anche se come vedremo tra poco, non meno rischiose. Intanto vi mostriamo come l’interesse verso il credito privato tokenizzato sia in forte crescita nel mondo on-chain.

Il caso studio di Midas e Morpho: il private credit come collaterale on-chain

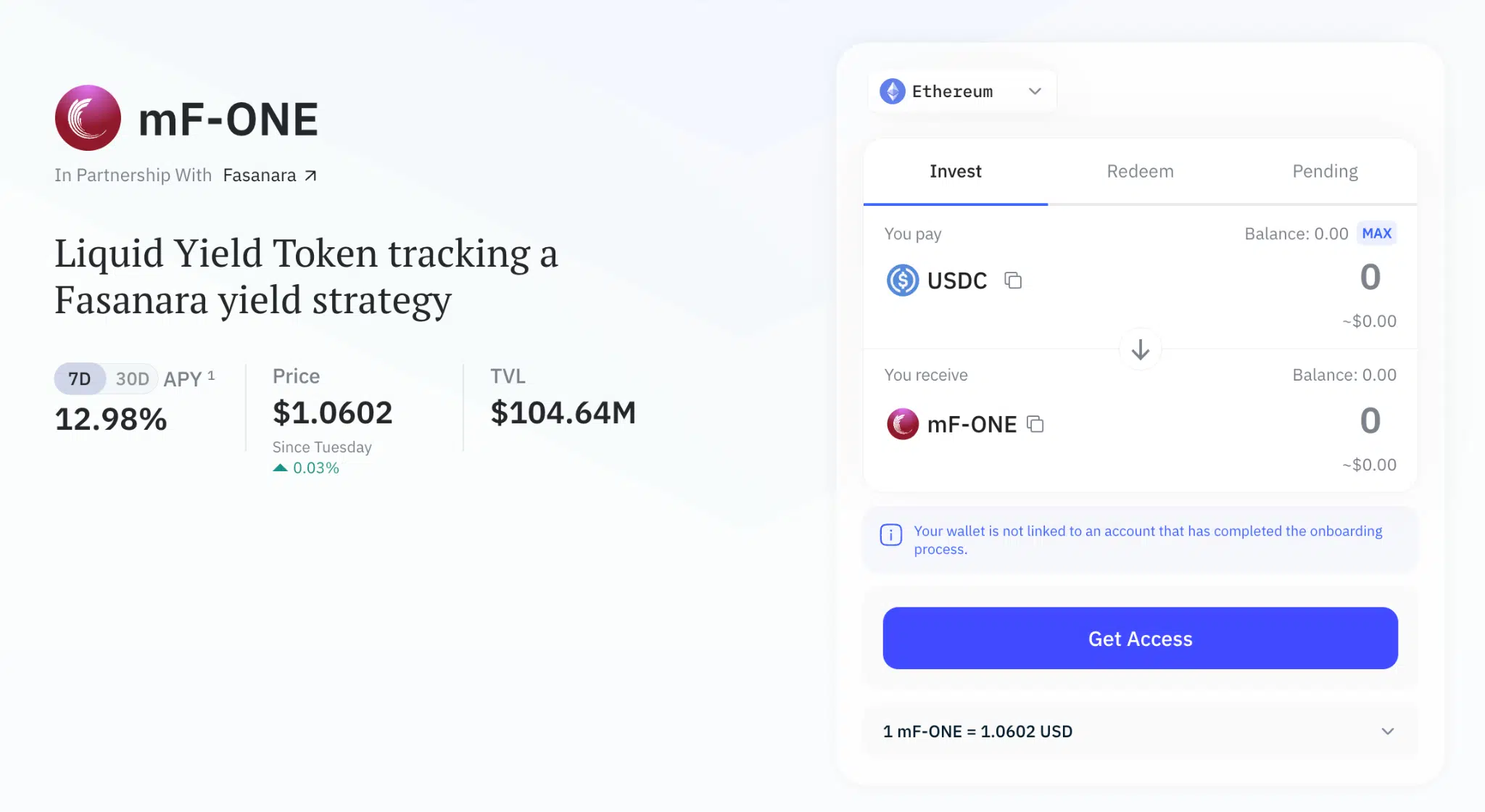

Prendiamo subito un esempio per capire come il private credit stia iniziando a interagire con l’infrastruttura DeFi, e con quali limitazioni. Nel 2025, la piattaforma RWA Midas ha lanciato mF-ONE, un asset che cerca di replicare il fondo Fasanara F-ONE. Per chi non lo sapesse, Fasanara Capital è un importante asset manager con oltre $6 miliardi in gestione, attivo soprattutto nel settore del credito privato.

Il prodotto mF-ONE, è semplicemente un fondo che investe in leva (1,3-1,5x) su varie strategie multi-asset, tra cui fintech lending, arbitraggio crypto, finanziamenti immobiliari, consumer loans ed altre attività documentate da Fasanara. Il target yield è di circa un 15% annuo, ma il rendimento reale può variare nel tempo. Parliamo comunque di un asset che è negoziabile sull’interfaccia di Midas solo da clienti istituzionali e non da retail.

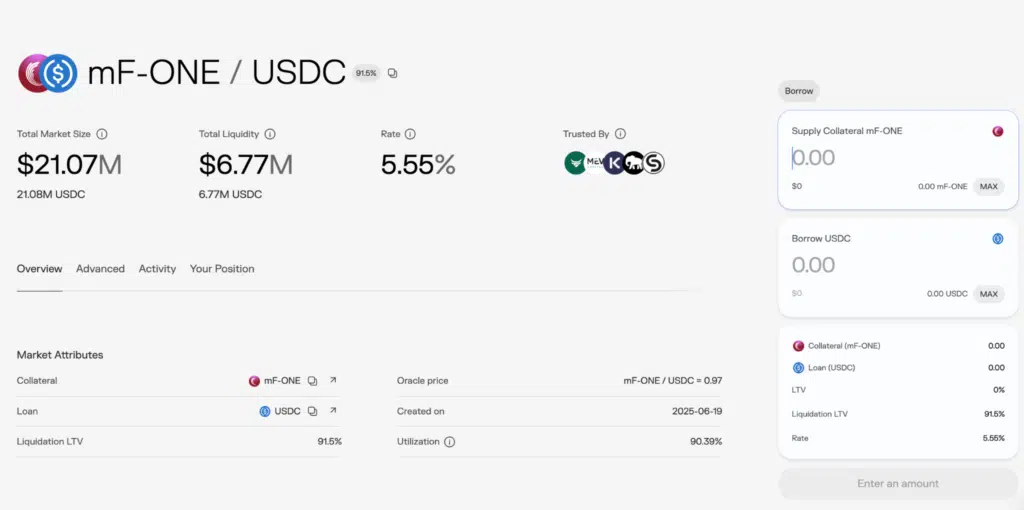

Ora, la cosa interessante è che lo stesso prodotto mF-ONE è anche utilizzabile come collaterale sul money market Morpho. Esiste proprio una pool dove si può mettere a garanzia l’asset RWA in cambio di USDC, con un LTV effettivo di circa l’84,5% e un liquidation LTV pari al 91,5%.

Il vault è gestito da vari allocatori come Steakhouse Finance e Mev Capital che si occupano di definire i parametri di rischio e di strutturare il mercato. Di base l’idea di rendere un’esposizione di private credit impegnabile per richiedere liquidità reale istantanea è estremamente interessante ed apre le porte ad una gestione del capitale super efficiente. Ma allo stesso tempo emergono anche delle preoccupazioni, in quanto la liquidità, come dovreste ben sapere, non si può inventare da zero.

Il limite del private credit in DeFi: che succede in caso di liquidazione?

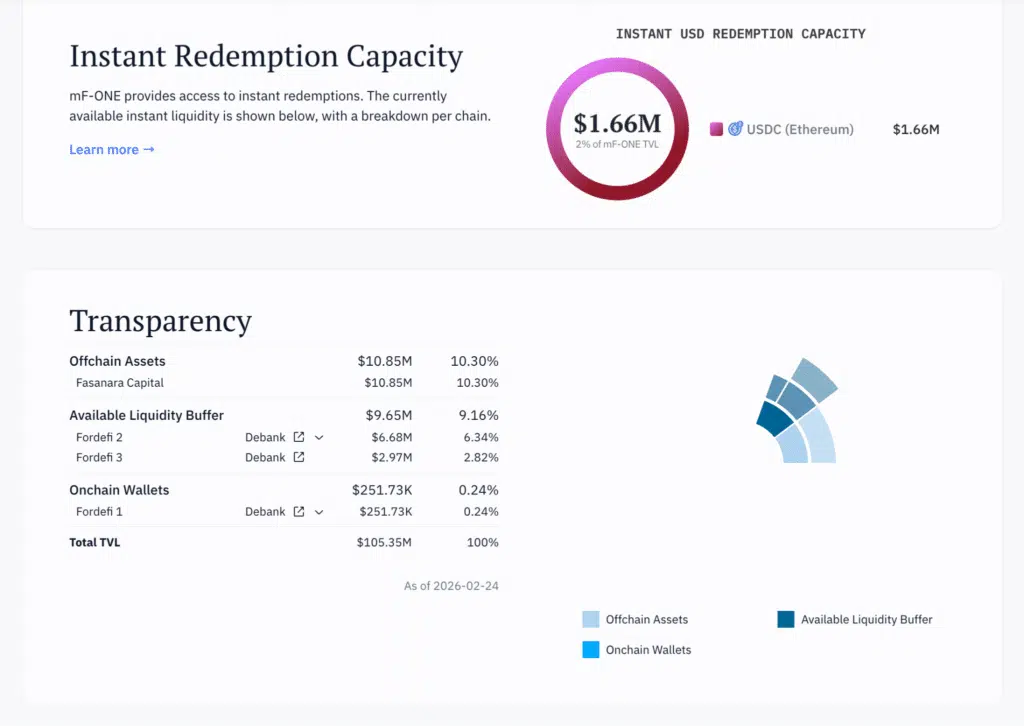

Il punto principale è che acquistando una quota del fondo mF-ONE, si ottiene un’esposizione indiretta ad una strategia gestita off-chain, con liquidità che è presente nel mondo reale e non sempre mobilizzabile in tempi celeri. Non a caso, guardando alla documentazione di Midas, vediamo che esiste un “Instant Redemption Capacity”, ossia una liquidità immediatamente convertibile per i redeem pari a $1,66 milioni.

Ciò significa che se ci dovesse essere una liquidazione sul mercato di lending di Morpho, con il valore del collaterale che scende al di sotto della soglia di liquidazione (perché magari il fondo Fasanara ha perso denaro da una delle sue operazioni), un liquidatore non potrebbe monetizzare subito l’intero valore del collaterale ricevuto, creando un principio di bad debt.

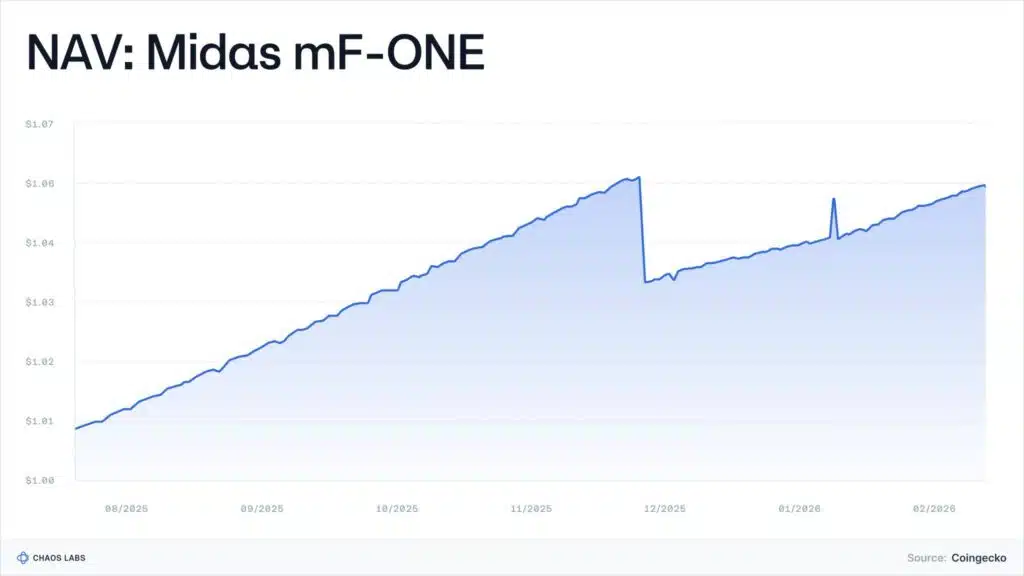

Non parliamo di ipotesi così remote: a fine 2025 c’è stato proprio un evento che ha fatto discutere riguardo il rischio di insolvenza del money market. In particolare è successo che un creditore di Fasanara, ossia First Brands Group, ha presentato istanza di fallimento vedendosi evaporare miliardi di investimenti terzi.

La notizia ha portato ad una rivalutazione del fondo di private credit gestito da Fasanara, che ha subito un lieve calo del NAV. Si è trattata di una variazione tutto sommato contenuta nell’ordine del -2%, ma comunque sufficiente ad alimentare dubbi riguardo la salubrità di una strategia in cui si impiega un asset poco liquido come collaterale in DeFi.

Difatti, si è scoperto parallelamente che un investitore che aveva contratto un borrow sulla pool mF-ONE/USDC di Morpho aveva raggiunto lo scorso mese un health factor di 1.04, cioè molto vicino alla liquidazione, con una liquidità istantanea redeemable completamente prosciugata da altri utenti che sono usciti dal mercato.

Cos’è successo poi?

In realtà nulla di che. Non ci sono state liquidazioni che hanno impattato la solvenza di Morpho, e tutto è andato per il meglio.

Questo perché il sistema era stato progettato proprio per evitare possibili bad debt, tenendo conto del mismatch tra la liquidità del fondo sottostante e quella richiesta da un money market on chain in caso di liquidazione. Gli allocatori del vault avevano modellato il tutto ipotizzando un haircut totale sull’esposizione di First Brands, il che non avrebbe comunque compromesso la stabilità del sistema.

Inoltre, la struttura stessa del mercato prevede diversi livelli di gestione della liquidità per sopperire alla mancanza di un mercato liquido per riscattare il collaterale. Non tutto dipende infatti dalla possibilità di convertire immediatamente mF-ONE in cash, esistono meccanismi alternativi come:

- Possibilità di redemption in-kind (fondo viene smontato e liquidato “a pezzi”)

- Sconto sul collaterale per i liquidatori

- Buffer di liquidità a cui attingere in caso di insolvenza.

In sostanza, il rischio di bad debt è elevato in certi casi, ma può essere gestito nel modo più attento e professionale possibile in termini di risk-management per evitare perdite elevate.

Riflessioni finali

Il private credit sta entrando in DeFi a gamba tesa, aggiungendo casi d’uso e vantaggi che nel mondo reale sono difficili da replicare. Esistono chiaramente dei rischi nel voler rendere a tutti i costi un prodotto di credito privato levereggiato utilizzabile su money market ad alto LTV.

Soprattutto è importante capire che se una strategia offre rendimenti elevati, come nel caso di mF-ONE, è normale aspettarsi qualche potenziale imprevisto, essendo il prodotto stesso da considerarsi ad alto rischio, indipendentemente se le attività vengono svolte in DeFi o TradFi. Poi, se vogliamo aggiungere un layer aggiuntivo di rischio, ossia l’utilizzo su money market, dobbiamo essere consci del fatto che la liquidità non è infinita, e che in determinati contesti potrebbe non bastare ad onorare tutti i creditori.

Dunque la DeFi abilita nuove forme di integrazione molto interessanti con il private credit, ma senza eliminare il rischio sottostante, bensì trasformandolo ed aggiungendo nuove variabili legate alla gestione della liquidità.