Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

I crypto bro hanno un serio problema: sono estremamente bravi a individuare opportunità di investimento e di yield nel settore DeFi, ma sono incredibilmente scarsi nel valutare i rischi associati a tali strategie. Quanto successo durante l’ultima settimana ne è stata la prova lampante, visto il modo con cui tante posizioni si sono letteralmente sgretolate a causa dell’aumento dei tassi di borrow sulle stablecoin, innescato a sua volta dalla situazione di stress e di elevata domanda per i prestiti su Aave.

Il severo drop del TVL di Aave dall’hack di Kelp DAO è infatti da leggersi – almeno in larga parte – come una conseguenza dell’aumento del costo del capitale e dell’improvvisa inefficienza delle strategie di looping. Inefficienza che ha portato molti investitori a scappare a gambe levate, causando effetti a cascata su tutto il settore, e ricordando ancora una volta un principio fondamentale nei mercati: non esistono pasti gratis.

Il caso di Ethena: il delta neutral non è più remunerativo in DeFi

Partiamo da quello che è forse il caso più emblematico che spiega come certe strategie non siano poi così “safe” come venivano descritte un tempo. Ethena è un protocollo DeFi che opera attraverso una propria stablecoin sintetica chiamata USDe, impiegando le proprie riserve in dollari per posizionarsi in modalità delta neutral su Bitcoin, Ethereum (nativo e versioni LSTs) e Solana.

Inizialmente questo approccio ha permesso al protocollo di offrire rendimenti molto elevati sullo staking di USDe, con yield che arrivavano anche al 19% annualizzato nel mezzo del 2024. Poi però, dal crollo del mercato crypto ad ottobre 2025, la musica è cambiata sui mercati perpetual: i funding rate sono scesi drasticamente e questo ha reso tutti i vari posizionamenti molto meno efficienti.

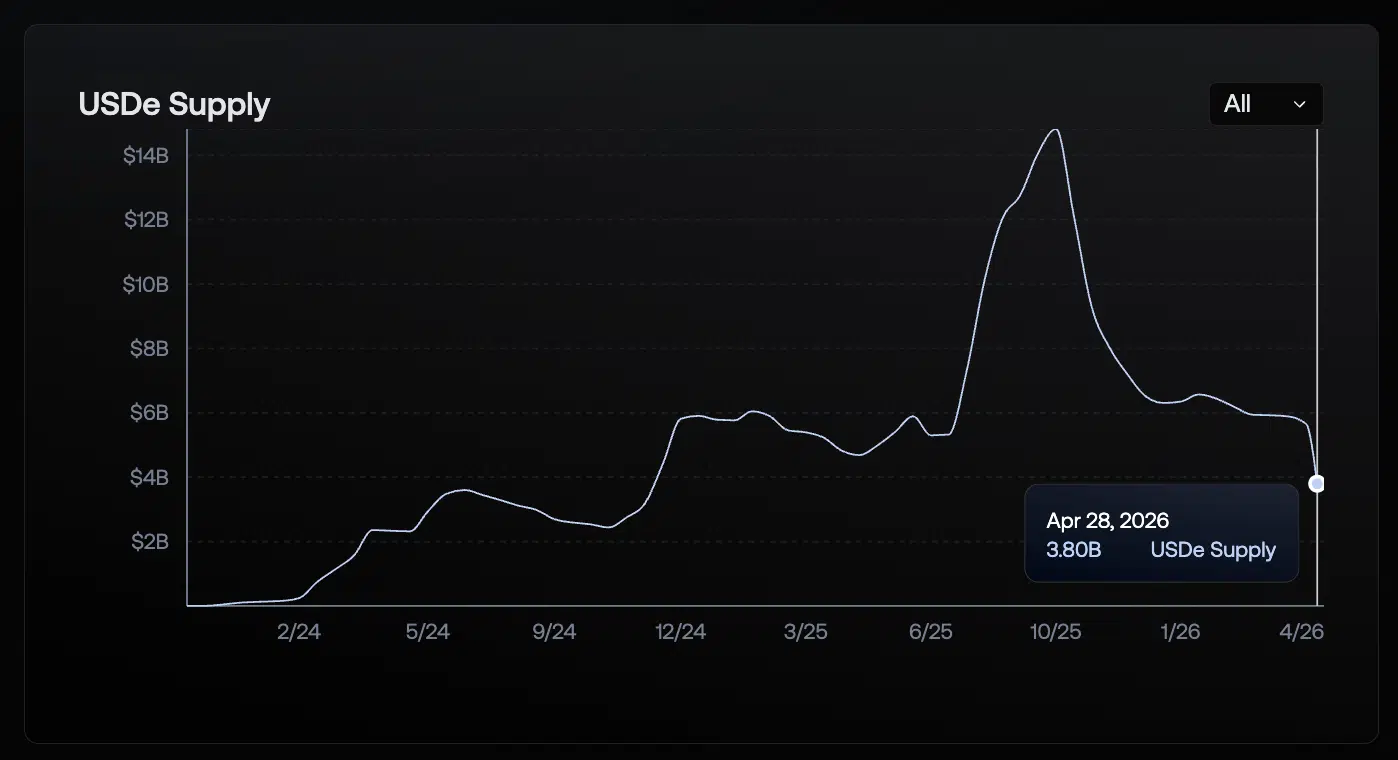

Il risultato è che dal picco a 14,8 miliardi di dollari di capitalizzazione, la dimensione del mercato di USDe è scesa a metà aprile fino a 5,6 miliardi, per poi affondare ulteriormente a 3,8 miliardi negli ultimi giorni durante l’attacco su Aave. Nel frattempo Ethena è corsa ai ripari, annunciando un parziale abbandono del trade su Ethereum.

L’ultimo drop è dovuto principalmente alla chiusura di molte operazioni di looping, ossia posizioni a leva con cui gli utenti depositavano USDe sui protocolli di lending per prendere in prestito altre stablecoin più economiche, per poi scambiarle nuovamente in USDe e ripetere lo stesso ciclo, amplificando così artificialmente i rendimenti.

Peccato che, a rendimenti più elevati di quanto offerto dal benchmark, corrispondono sempre rischi altrettanto superiori alla media.

Perché il looping può essere pericoloso in DeFi

Il punto è che andare in loop sui mercati di lending in DeFi può diventare estremamente doloroso nel momento in cui il costo per prendere in prestito capitale aumenta drasticamente. È esattamente quanto successo su Aave, dove la stablecoin di Ethena e le sue versioni tokenizzate su Pendle sono fortemente integrate, a tal punto da formare quello che in passato abbiamo soprannominato come un trio delle meraviglie per lo yield.

Peccato però che tanti utenti non si sono accontentati del rendimento base prodotto dal lending e dalla struttura delta neutral, ma hanno deciso di utilizzare il capitale per andare in looping con borrow ricorsivi, portando così il rendimento complessivo talvolta addirittura sopra il 15%. Rendimento che tuttavia è diventato tutto d’un tratto estremamente negativo.

Prima dell’incidente su Aave e del successivo aumento al 100% del tasso di utilizzo su USDC e USDT, il borrow rate su entrambe le stablecoin era di circa il 3,3%. Poi improvvisamente è salito al 14%, con gli asset dei più sfortunati rimasti bloccati per 5 giorni.

Ora la situazione sembra stia tornando alla normalità – come visibile dai tassi che stanno scendendo- ma nel frattempo molte posizioni ad alta leva sono state ferocemente liquidate. Questo perché rimanendo intrappolati con un costo da pagare più alto del guadagno incassato, il valore nozionale della posizione scende finché non viene automaticamente liquidato dal sistema di collateralizzazione di Aave.

Se con un tasso di prestito del 3,3% la strategia di looping offriva profitti interessanti, al 14% è diventata una bomba a orologeria pronta a scoppiare. Chi aveva mantenuto un basso health factor sulle proprie posizioni a leva, probabilmente ha passato una brutta ultima settimana.

Forti uscite di capitale anche per Maple Finance

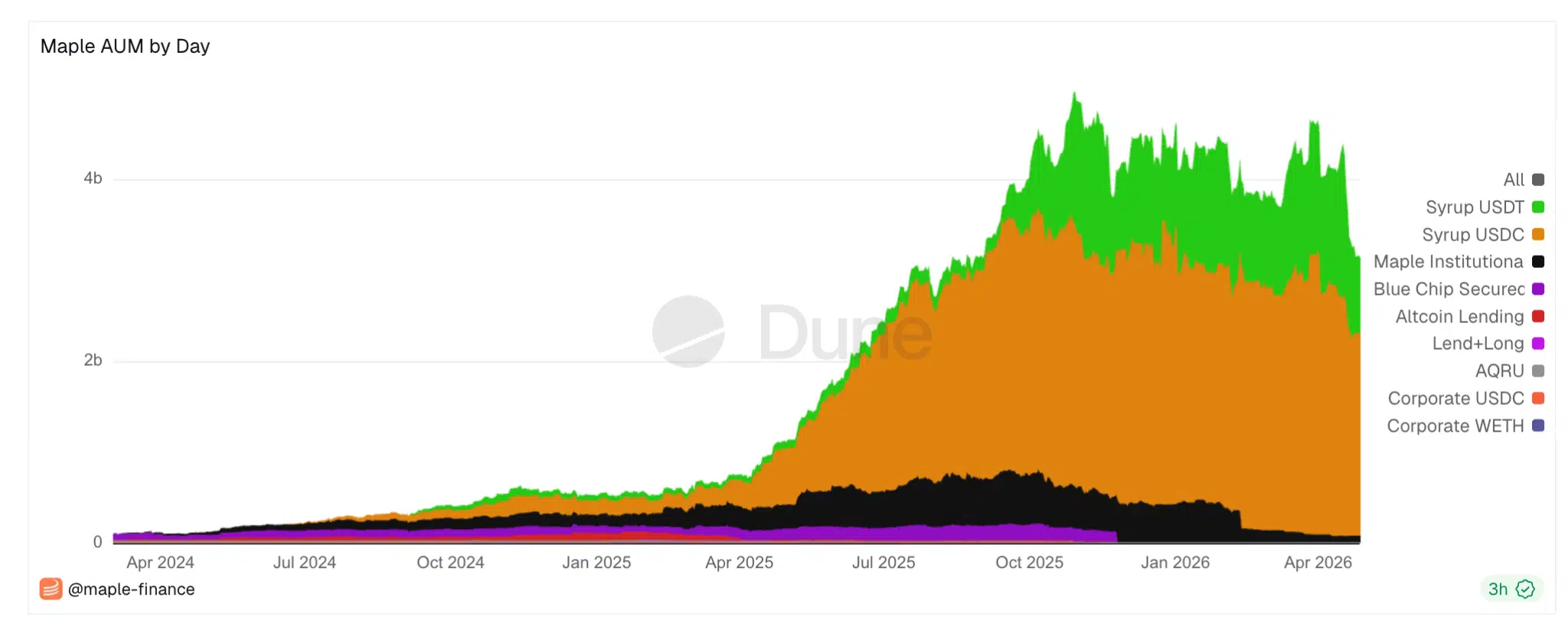

Ovviamente i rischi delle strategie di yield a leva non valgono solo per i prodotti di Ethena, ma più in generale per tutte le stablecoin e gli asset produttivi che possono essere utilizzati come collaterale all’interno dei protocolli di lending. È il caso delle stablecoin syrupUSDT e syrupUSDC, rispettivamente due asset tokenizzati del protocollo DeFi Maple Finance.

Entrambe offrono un’esposizione a strategie di credito collateralizzato, con i clienti istituzionali di Maple che fanno da controparte prendendo in prestito la liquidità offerta dai retail. L’idea alla base del protocollo è molto interessante, e talvolta anche potenzialmente in grado di offrire rendimenti interessanti, ma anche qui il problema è che esistono soluzioni per andare in leverage sui protocolli di lending (tra cui anche Aave e Kamino)

Durante il caos innescato su Aave a causa del debito deteriorato, sia syrupUSDT che syrupUSDC hanno registrato redemption per circa 1 miliardo di dollari, perdendo circa un -25% dell’AUM del mercato di Maple. Ad ogni modo, qui la situazione è stata meno critica, sia per l’utilizzo meno intensivo delle strategie di looping, sia per la struttura stessa con cui il protocollo offre rendimento, che è più diversificato e meno dipendente da un solo fattore.

In tanti hanno addirittura elogiato la capacità di Maple Finance di aver eseguito redeem e trasferimenti cross-chain dei propri asset – innescando anche un boom di trasferimenti CCIP – senza causare rallentamenti o problemi.

Non esistono rendimenti senza rischio in DeFi

Il punto fondamentale, e che forse anche i più degen dovrebbero aver imparato sulla propria pelle, è che ad alti rendimenti corrispondono sempre rischi altrettanto elevati. Soprattutto, amplificare la propria esposizione con l’uso della leva, e aggiungere controparti a cui sottostare con i propri asset, aumenta la componente di rischio sistemico e rende queste strategie, apparentemente remunerative, molto più instabili di quanto sembrino.

Il problema non è il delta neutral di Ethena o il credito collateralizzato di Maple Finance, nonostante entrambe presentino un rischio implicito, ma piuttosto cosa succede quando si vuole raddoppiare, se non triplicare, i vantaggi della strategia. Oltre ai guadagni, ciò che viene moltiplicato, è anche la possibilità di perdere tutto in un solo colpo.