Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Oggi anche sul mercato crypto non si può ignorare il mondo obbligazionario, per quanto sembri un universo lontano. È un errore tenerlo fuori dal radar. I rendimenti dei titoli di stato influenzano direttamente la liquidità e l’appetito per il rischio, il passaggio tra le fasi di risk-on e risk-off. Quando i bond si muovono, si muove spesso anche Bitcoin. E la situazione attuale, con i rendimenti dei bond governativi mondiali sui massimi, desta più di una preoccupazione.

Crypto e mondo obbligazionario, cosa sapere

Il primo concetto da fissare è la relazione inversa tra prezzo e rendimento: quando il prezzo di un’obbligazione scende, il suo rendimento sale, e viceversa. La cedola è l’interesse periodico che il titolo paga, mentre il valore nominale è il capitale rimborsato alla scadenza. Il rendimento a scadenza, o yield to maturity, indica il ritorno complessivo per chi mantiene il titolo fino al rimborso.

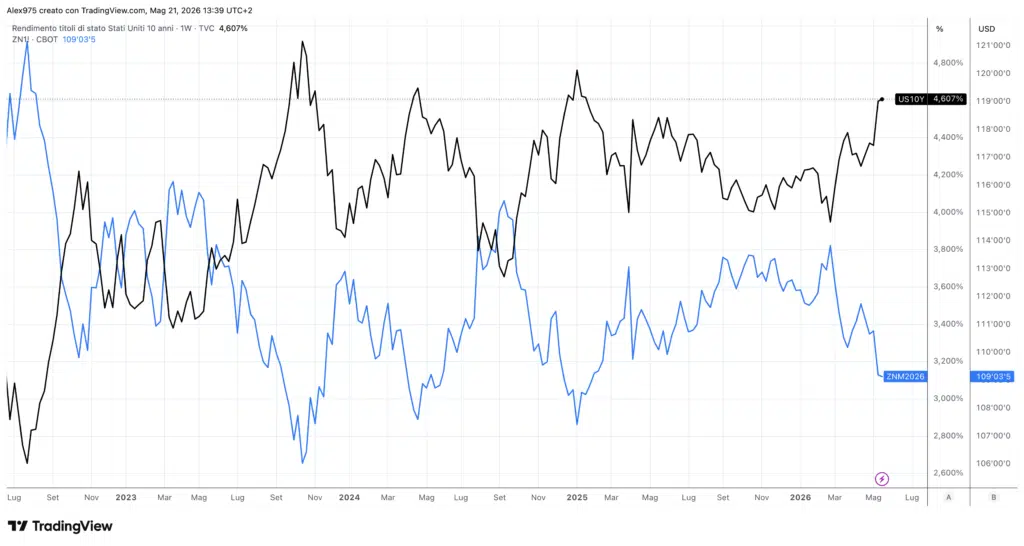

Le scadenze dei Treasury americani

Il Tesoro statunitense emette titoli su tre fasce temporali, così come la maggior parte degli altri Paesi, con la caratteristica del Giappone che ha anche emissioni a 40 anni.

- I Treasury Bills coprono il brevissimo termine, fino a un anno, e non pagano cedola.

- I Treasury Notes coprono le scadenze intermedie, da due a dieci anni.

- I Treasury Bonds arrivano fino a trenta anni.

Le scadenze si indicano con sigle standard: US02Y, US10Y e US30Y. Il decennale americano è il benchmark di riferimento per l’intero sistema finanziario mondiale. I singoli Stati hanno le loro emissioni, ma non si scostano da questo schema.

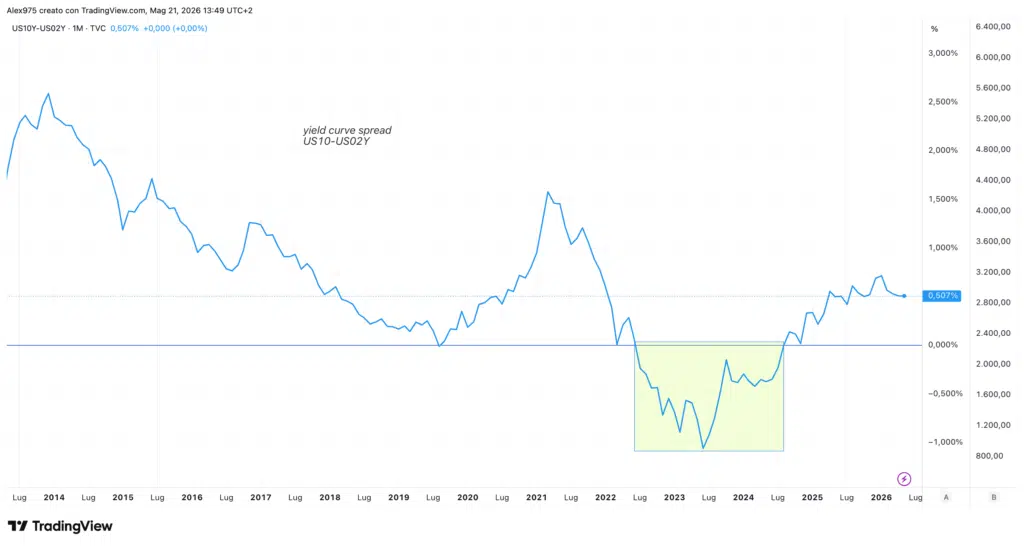

La curva dei rendimenti e l’inversione

Collegando i rendimenti delle diverse scadenze si ottiene la curva dei rendimenti. In condizioni normali è inclinata verso l’alto, perché il lungo termine deve offrire più rendimento del breve. Quando il rendimento a due anni supera quello a dieci, si dice che la curva si inverte.

Questo è un segnale che storicamente anticipa fasi di rallentamento economico. Lo spread tra decennale e biennale è tra gli indicatori più seguiti dagli operatori.

Rendimento nominale e rendimento reale

Altra distinzione fondamentale è quella tra rendimento nominale e reale. Il nominale è quello dichiarato dal bond. Il reale è il nominale depurato dall’inflazione attesa, e misura il guadagno effettivo in termini di potere d’acquisto.

Rendimento reale ≈ Rendimento nominale − Inflazione attesa

È il rendimento reale che conta davvero per valutare la convenienza di un investimento privo di cedola, come l’oro, che potete approfondire in questo articolo: Oro tokenizzato: analisi tecnica di XAUT e l’impatto del mercato obbligazionario.

Altro termine rilevante è credit spread, cioè il rendimento aggiuntivo che un emittente offre rispetto a un titolo di stato sicuro. Maggiore è il rischio percepito, più ampio è lo spread. Le obbligazioni si dividono in:

- investment grade, più solide

- high yield, più rischiose

Il concetto interessa da vicino il mondo crypto, perché quando gli spread si allargano, gli investitori fuggono dagli asset rischiosi, e high yield e crypto in teoria possono trovarsi a soffrire insieme, in regime risk-off.

Il ponte con le crypto e i Treasury tokenizzati

Il legame più concreto tra obbligazioni e blockchain è la tokenizzazione del debito pubblico. I Treasury tokenizzati sono la categoria Real World Asset più dinamica, con un valore che a marzo 2026 ha sfiorato i 15,34 miliardi di dollari. Prodotti come BUIDL di BlackRock, BENJI di Franklin Templeton e Ondo Finance consentono di detenere on-chain debito statale che genera rendimento.

Perché i bond contano per le crypto

I rendimenti obbligazionari influenzano l’intero mercato delle criptovalute. Tassi elevati creano concorrenza per la liquidità, sottraendo capitali agli asset speculativi. Lo scenario attuale di rally dei rendimenti obbligazionari sui livelli più alti degli ultimi anni, se non record come in Giappone, alimenta il rischio per i mercati crypto.