Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

A partire dal 2022, dopo l’introduzione delle scadenze giornaliere da parte del Chicago Board Options Exchange (CBOE), le opzioni 0DTE sono diventate estremamente popolari nei mercati tradizionali, fino a rappresentare una delle principali fonti di volumi sulle opzioni dell’S&P 500. Da poco questi strumenti stanno iniziando a diffondersi anche nel settore crypto – seppur con strutture differenti – attirando sempre più attenzione da parte di trader e investitori.

Il termine 0DTE sta per “zero-day to expire”, ovvero “zero giorni alla scadenza”, e indica molto semplicemente una categoria di opzioni che scadono nella stessa giornata in cui vengono negoziate. Parliamo di contratti molto complessi da gestire per chi non è esperto in materia, caratterizzati da una struttura di payoff ampiamente asimmetrica e con delta e gamma che tendono a reagire in maniera molto sensibile ai cambiamenti di prezzo del sottostante.

Ciò vuol dire che con questi prodotti si possono ottenere guadagni potenzialmente molto elevati, ma anche perdere grossi capitali nel giro di una singola sessione. Prima di passare all’operatività, assicuratevi di aver compreso il loro funzionamento.

Cosa sono le opzioni 0DTE?

In genere siamo abituati a pensare alle opzioni come contratti utilizzati per ottenere esposizione direzionale o di copertura su un determinato asset, con orizzonti temporali che vanno da giorni, settimane fino a diversi mesi. Più è lontana la scadenza, più il costo dell’opzione tendenzialmente scende, mentre theta – la greca che misura il decadimento temporale – agisce in modo più lento.

Le opzioni 0DTE rappresentano l’estremo opposto di questa dinamica, poiché si aprono e si chiudono nella stessa seduta di negoziazione. Ciò vuol dire che il tempo diventa una variabile dominante, in quanto un minimo movimento di prezzo potrebbe generare impatto significativo sul valore dell’opzione, soprattutto nelle fasi finali della giornata.

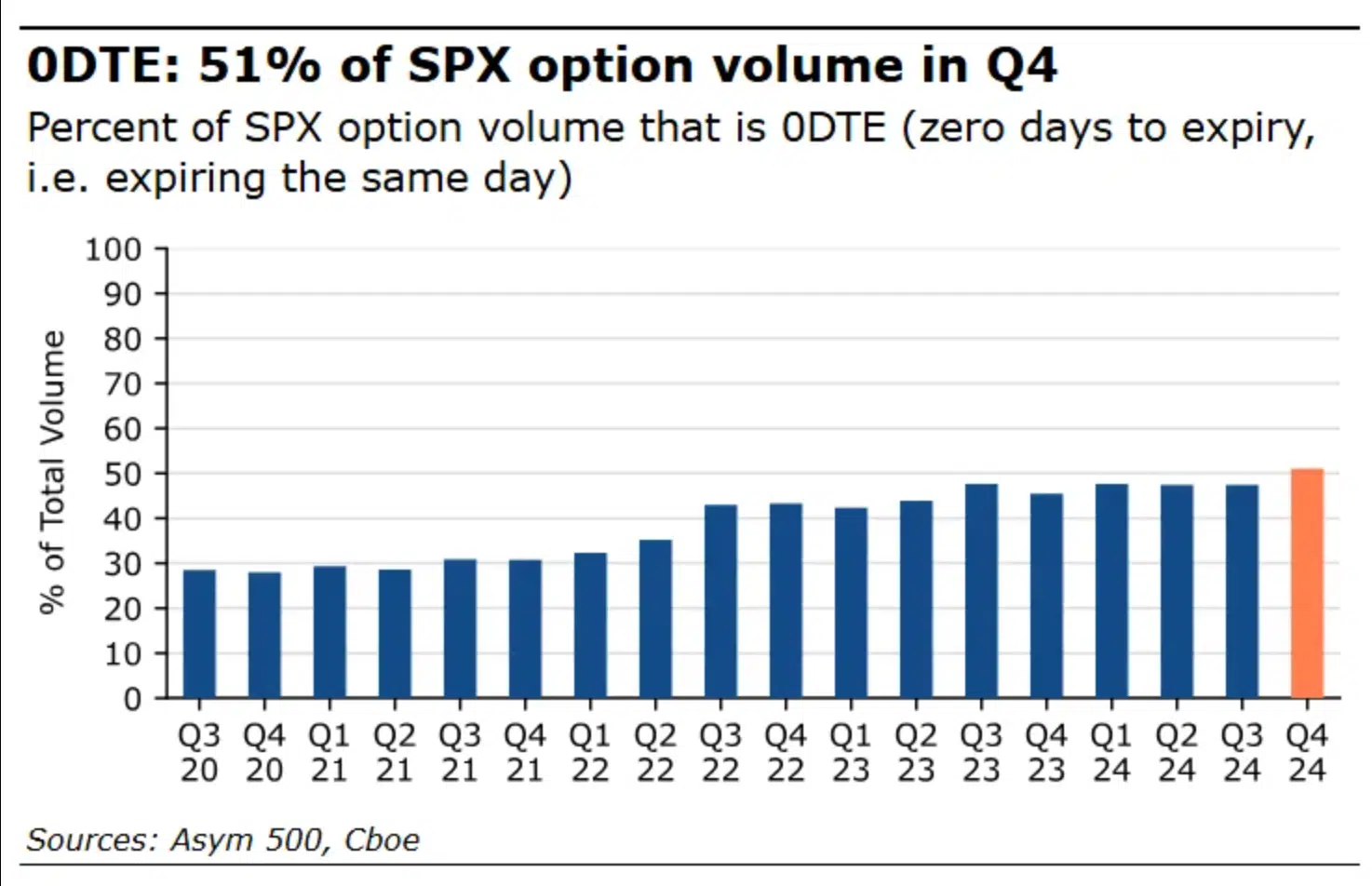

Da quando il CBOE ha iniziato a offrire anche al pubblico retail le opzioni 0DTE su SPX, la popolarità di questi strumenti è letteralmente esplosa. Pensate che secondo i dati Bloomberg, a fine 2024 questo genere di contratti rappresentava il 51% di tutti i volumi di scambio di opzioni sullo stesso indice. Ad oggi, le stime parlano di valori superiori al 60%.

Vantaggi e rischi del trading delle opzioni 0DTE

Uno dei principali motivi che spiega l’enorme successo delle opzioni 0DTE tra gli investitori americani (e non solo) negli ultimi anni riguarda l’estrema volatilità dei contratti. I prezzi delle opzioni possono esplodere da un momento all’altro, o al contrario azzerarsi in pochi secondi. Possiamo considerarli come degli strumenti a leva implicita molto elevata.

Se il valore del sottostante varia anche di un 1%, il valore del contratto potrebbe oscillare anche più del 100% in certe situazioni (pochi minuti all’expire), proprio perché – come dicevamo prima – delta e gamma sono particolarmente sensibili ai movimenti di prezzo.

Per chi cerca guadagni rapidi intraday, senza dover correre il rischio di detenere posizioni overnight, e con un cash flow continuativo, le 0DTE potrebbero risultare molto interessanti. Molti operatori le utilizzano proprio per monetizzare i movimenti rapidi del mercato senza attendere scadenze settimanali o mensili.

Allo stesso tempo però, uno dei principali svantaggi è che questa stessa dinamica può tradursi in perdite estremamente rapide, con il valore del contratto che può ridursi drasticamente in pochissimo tempo.

Proprio per questo motivo è fondamentale avere una gestione del rischio consapevole quando si fa trading di opzioni 0DTE, e ricordare che il loro utilizzo è più funzionale nelle strategie intraday o come strumenti di hedge tattici di un posizionamento più ampio.

Specialmente, molti trader le utilizzano in concomitanza di grandi eventi macroeconomici come la pubblicazione di dati sull’inflazione o sui tassi di interesse della FED, proprio per coprirsi da determinati movimenti.

Le opzioni 0DTE nel settore crypto

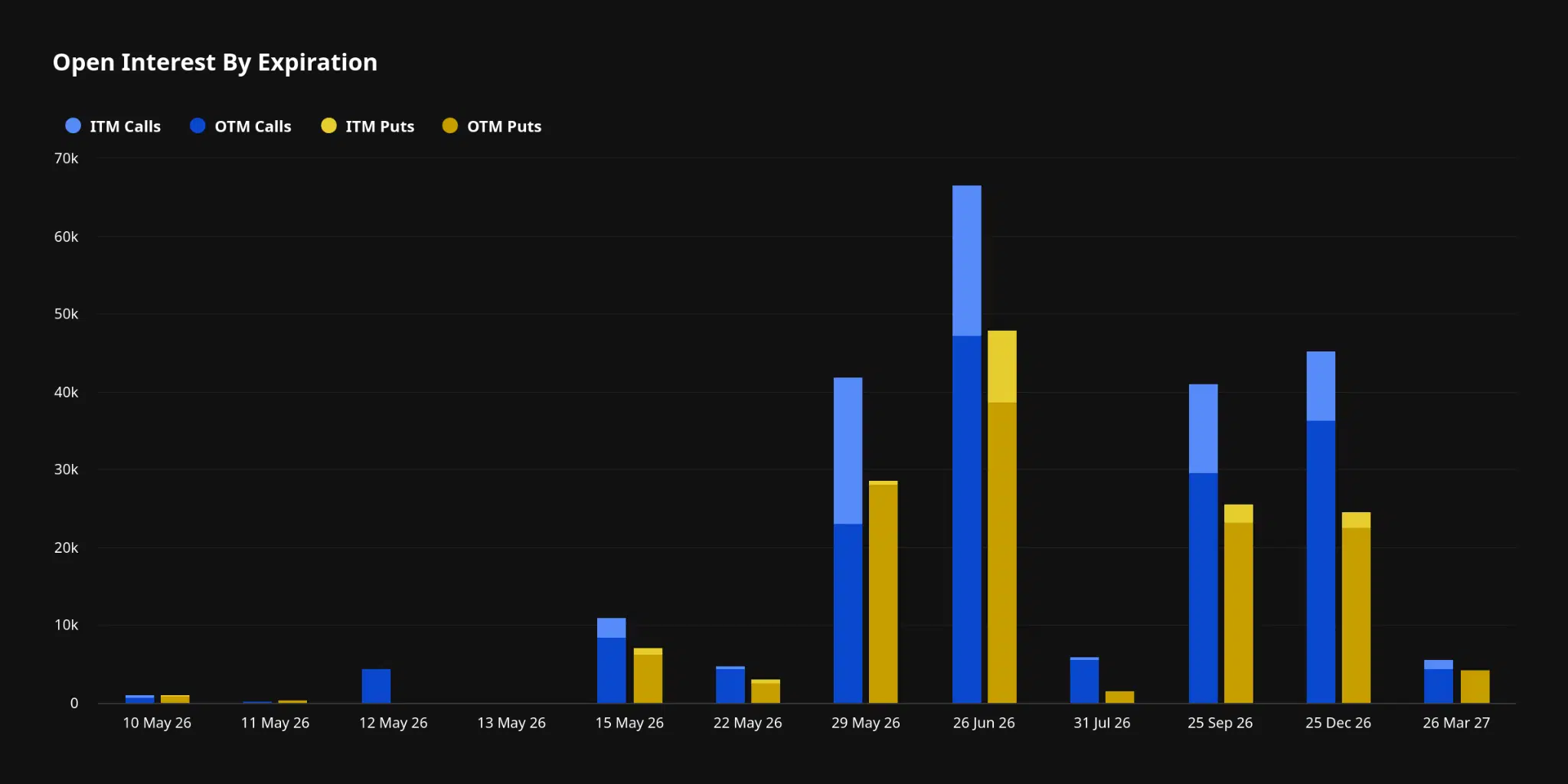

In realtà nel mondo crypto non esistono vere e proprie opzioni 0DTE come quelle strutturate del CBOE, in quanto i principali fornitori di opzioni si limitano al massimo alle scadenze ad 1 giorno. Questo accade poiché la liquidità del mercato non è così profonda come sulle piazze tradizionali, e tanti ordini si concentrano su poche scadenze.

Basta guardare alla distribuzione dell’open interest per expiry delle opzioni Bitcoin su Deribit per capire quanto sia ampio lo squilibrio di posizionamento.

Tuttavia, i principali provider di opzioni crypto – tra cui Deribit, Bybit e Binance – offrono comunque strumenti con scadenze molto ravvicinate. Questo, pur non essendo equivalente a un vero mercato 0DTE, rende comunque il trading di questi contratti molto reattivo, con prezzi che rispondono in maniera sensibile ai movimenti del sottostante, soprattutto per effetto dell’elevata volatilità intrinseca degli asset crypto.

Un’alternativa alle 0DTE nel mondo crypto

C’è però uno strumento alternativo alle opzioni 0DTE che in alcune piattaforme crypto sta attirando molti capitali, proprio perché replica in modo semplificato alcune dinamiche dei contratti zero-day.Parliamo dei mercati binari a breve scadenza tipici dei prediction market, come i contratti up/down a 5 minuti su Polymarket, o i nuovi outcome market di Hyperliquid, da poco introdotti con l’aggiornamento HIP-4.

La logica è sempre la stessa: si esprime una view direzionale molto breve sul prezzo di un asset, con le quote (equivalente del prezzo dell’opzione) che possono variare tantissimo nel giro di poco tempo. Anche qui in un certo senso si sta operando con una leva implicita molto alta, sottostando ad un altissimo rischio ed ad un altrettanto elevato potenziale rendimento.

L’unica differenza è nella struttura del payoff, che nelle opzioni mantiene convessità, mentre nei prediction market offre un risultato binario, ossia o l’evento si verifica e si guadagna un importo fisso, oppure si perde l’intera puntata se la previsione è errata. Ergo, alla scadenza le quote possono valere 1 oppure 0.

Chiaramente i mercati a 5 minuti di Polymarket estremizzano la componente speculativa di questi prodotti. La variabile tempo diventa quasi irrilevante rispetto alla velocità del movimento del prezzo, trasformando l’operatività in una forma di scommessa direzionale ad altissima frequenza, talvolta più verosimilmente riconducibile al gambling più che agli investimenti.

I nuovi outcome markets di Hyperliquid invece, avendo una scadenza tipicamente di 1 giorno, riducono parzialmente questa dinamica estrema e rendono l’esperienza più vicina al trading di opzioni a breve termine. Gli analisti più tecnici li descrivono come una nuova forma di derivatives primitive con payoff vincolato.

L’impatto a mercato delle opzioni 0DTE: conseguenze su prezzi, liquidità e struttura

Uno dei dibattiti più accesi e interessanti dell’ultimo periodo tra la comunità dei trader di opzioni riguarda il fatto che l’elevato volume di scambio sui contratti 0DTE (principalmente nel mercato azionario) potrebbe influire, in modo indiretto, sull’andamento del sottostante.

A tal proposito, vi invitiamo a leggere questo thread dell’investitore Ben Kizemchuk, in cui l’autore sostiene che le opzioni 0DTE possano essere utilizzate per generare liquidità di uscita a vantaggio di operatori istituzionali.

La sua teoria si basa sull’assunzione che l’acquisto di grandi quantità di call 0DTE sull’indice SPX costringa il dealer a vendere implicitamente quelle stesse opzioni e a coprirsi sui mercati futures per limitare il rischio. Questo meccanismo di hedging potrebbe generare una domanda temporanea sul mercato, creando le condizioni affinché altri operatori possano uscire da posizioni in modo più graduale con minor impatto sul prezzo.

Chiaramente, la teoria non è confermata in maniera analitica, e diversi altri analisti ritengono che l’impatto delle 0DTE sul sottostante sia assai limitato. Anche istituzioni come il CBOE hanno più volte sottolineato come questi strumenti, di per sé, non abbiano un effetto destabilizzante strutturale sui prezzi, seppure il loro punto di vista sia condizionato da un conflitto di interessi.

Ciò che è sicuro, cari lettori, è che le opzioni 0DTE sono uno strumento potentissimo, che sta portando molta attività su una nuova classe di contratti, ma che il più delle volte sfocia in una forma di trading molto più vicina al gambling che all’investimento. In un certo senso rappresentano lo specchio della società moderna: voglia di guadagnare tanto e subito, senza considerare davvero i rischi.