Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

I grandi nomi della finanza tradizionale (TradFi) non si limitano più a comprare crypto tramite gli ETF. Nel 2026 sono diventati emittenti diretti on-chain con fondi di investimento del Tesoro tokenizzati e i nuovi prodotti per stablecoin, i reserve fund. Con questi prodotti incassano commissioni di gestione sui capitali che amministrano direttamente sulla blockchain. È un passaggio netto dall’esposizione all’emissione, che ridefinisce il mondo RWA (real world asset).

La finanza tradizionale non compra crypto: la emette

Il dato più chiaro arriva dagli asset tokenizzati del mondo reale, il cui valore complessivo ha raggiunto i 34,32 miliardi di dollari sulle piattaforme monitorate da RWA.xyz.

BUIDL non è però un prodotto per tutti, lo possono comprare solo investitori istituzionali autorizzati, con soglie d’ingresso elevate. A loro il fondo distribuisce ogni giorno gli interessi dei titoli di Stato che detiene. Non è BlackRock che compra crypto, ma che crea e gestisce il prodotto sulla blockchain. Ad oggi i prodotti tokenizzati gestiti da BlackRock sono sei, per circa 2,93 miliardi di dollari.

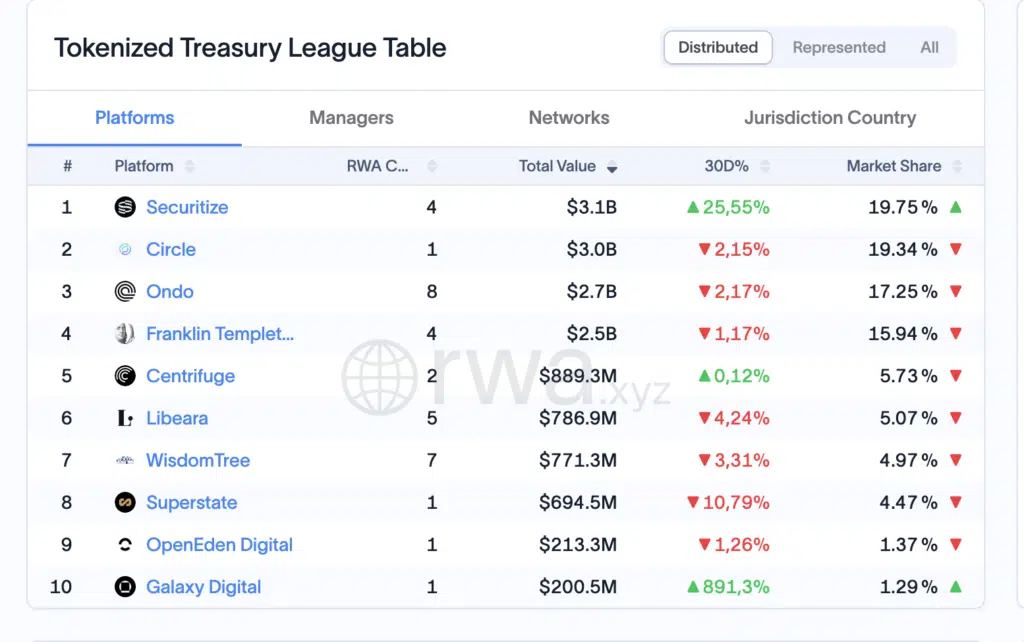

La classifica dei Treasury tokenizzati

In allegato abbiamo la graduatoria per piattaforma, che mostra bene chi domina questo mercato. In testa figura Securitize, una società di tokenizzazione, con 3,1 miliardi di dollari e una quota del 19,75%. Securitize è in cima non perché gestisca quei capitali, ma perché è la piattaforma che ospita e registra on-chain il fondo BUIDL di BlackRock.

Seguono Circle con 3,0 miliardi, Ondo con 2,7 miliardi e Franklin Templeton con 2,5 miliardi di dollari gestiti. Le prime quattro piattaforme controllano insieme oltre il 70% dei Treasury tokenizzati. Lo scenario ora ci mostra una filiera con: gestori tradizionali sopra e infrastrutture crypto sotto.

Non solo Treasury: l’intero universo tokenizzato

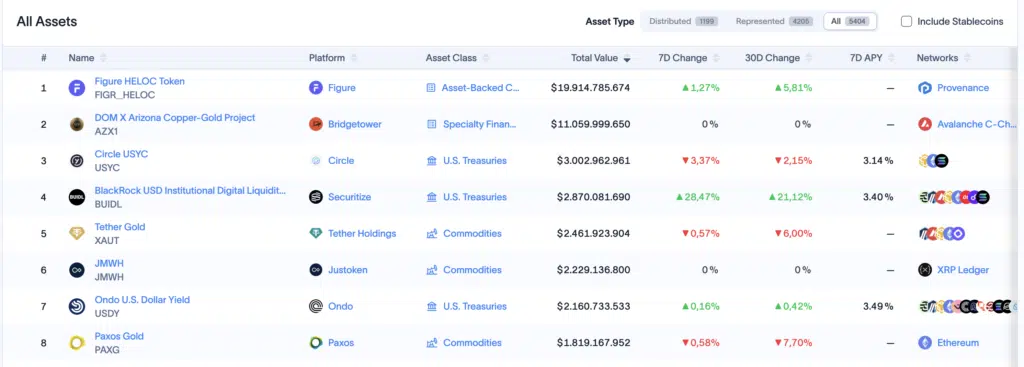

La tokenizzazione va ben oltre i titoli di Stato e conta oggi oltre 5.400 asset diversi tracciati sul sito RWA.xyz. In cima alla classifica generale figura il Figure HELOC Token, legato a crediti immobiliari, con quasi 20 miliardi di dollari. Seguono un progetto minerario da 11 miliardi e i fondi del Tesoro di Circle e BlackRock. Anche l’oro è presente, con Tether Gold e Paxos Gold tra i primi dieci asset.

I reserve fund, la nuova frontiera dell’emissione

La seconda ondata riguarda le stablecoin, un mercato che vale complessivamente 299,40 miliardi di dollari, distribuiti su oltre 273 milioni di wallet. Questi portafogli sono i comuni utenti che detengono USDT o USDC, non i clienti dei prodotti di cui parliamo.

Nel giugno 2026 tre asset manager hanno lanciato fondi pensati per gli emittenti di stablecoin. Si tratta di Fidelity Reserves Digital Fund, State Street SSCXX e Invesco Stablecoin Reserves Onchain Fund, tutti conformi alle regole americane. In pratica Circle o Tether diventano i clienti, e i gestori tradizionali vendono loro il contenitore regolamentato per le riserve.

Il GENIUS Act come acceleratore

A spingere questa corsa è soprattutto la regolamentazione statunitense sulle stablecoin di pagamento. Il GENIUS Act fissa al 18 luglio 2026 la scadenza per le regole finali destinate agli emittenti autorizzati. Solo i soggetti in regola potranno emettere, e i reserve fund dei grandi gestori servono esattamente quegli emittenti conformi. Negli Stati Uniti, per ora, solo banche e soggetti approvati dai regolatori rientrano tra gli emittenti ammessi. Chi arriva prima con prodotti conformi ottiene un vantaggio competitivo difficile da recuperare in seguito.

La posta in gioco

Il cambiamento è strutturale e non dipende dalle oscillazioni quotidiane dei prezzi. Con oltre un milione di detentori di asset tokenizzati, l’adozione non è più un esperimento di nicchia. Chi emette i token incassa commissioni e definisce le regole tecniche di quei prodotti. Per questo la partita si sposta dall’acquisto di ETF all’emissione diretta di prodotti on-chain.