Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Il 2025 verrà probabilmente rinominato l’anno delle contraddizioni per la blockchain di Ethereum. In più di un’occasione vi avevamo parlato di quanto fosse strano il fatto che la rete fosse ai massimi storici di attività, ma contemporaneamente con le fees ai minimi, situazione che ha causato non pochi dibattiti all’interno della community.

Oggi invece riflettiamo su un’altra anomalia apparente: quella che vede quantità totale di stablecoin presenti su Ethereum continua a correre all’impazzata negli ultimi anni, mentre i prezzi di ETH rimangono schiacciati senza riuscire a sfruttare cotanta liquidità. Che succede? Perché tutti quei miliardi immessi da Tether e Circle non contribuiscono a spingere le quotazioni di ether?

[giftQui con Bitget ottieni $305 di bonus coupon per il trading: clicca sul link e scopri come ottenere questa promozione unica, disponibile solo per te che sei lettore di Criptovaluta.it®[/gift]Ethereum blockchain: la casa delle stablecoin

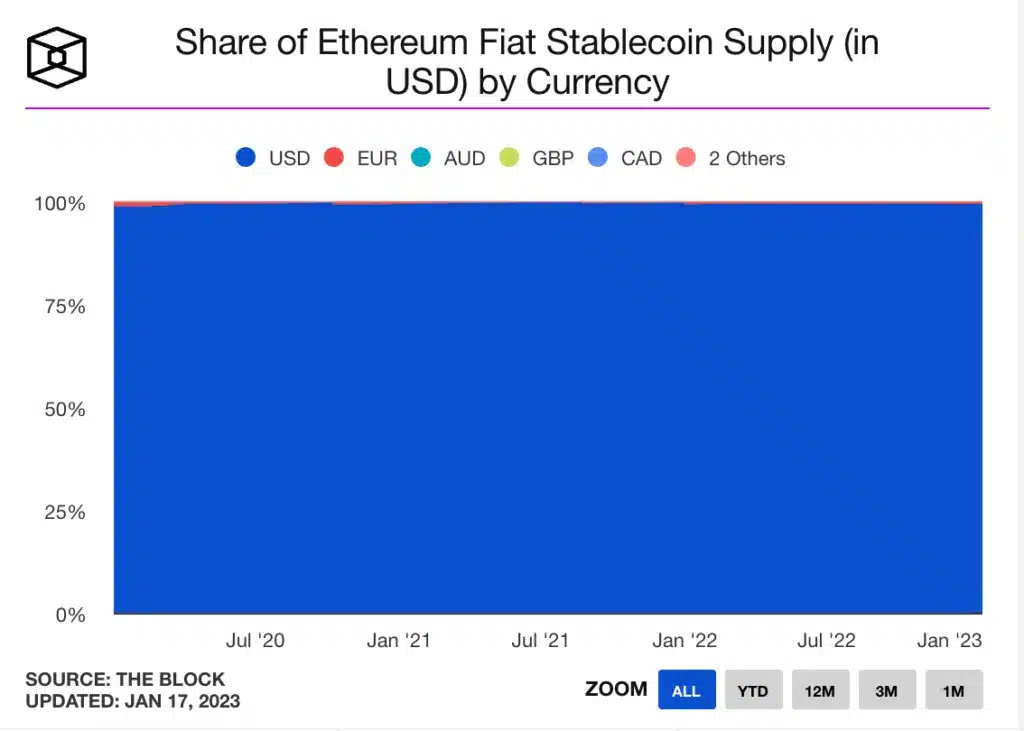

Da diversi anni ormai l’ecosistema Ethereum si è ritagliato il ruolo di “hub decentralizzato per le stablecoin”, in quanto chain con la presenza più florida di monete crypto dal valore stabile come USDT ed USDC. Pensate che ancora oggi circa il 56% di tutte le stable sono su Ethereum, nonostante il panorama web3 sia evoluto parecchio nel tempo e abbia portato sul mercato anche qualche infrastruttura oggettivamente più scalabile ed economica.

Tron è l’unico ecosistema che prova a competere, ma si deve accontentare di un market share pari a circa il 28%. Tutte le altre chain, come Solana, BSC, Hyperliquid ed altre reti minori, viaggiano su quote di mercato decisamente più modeste.

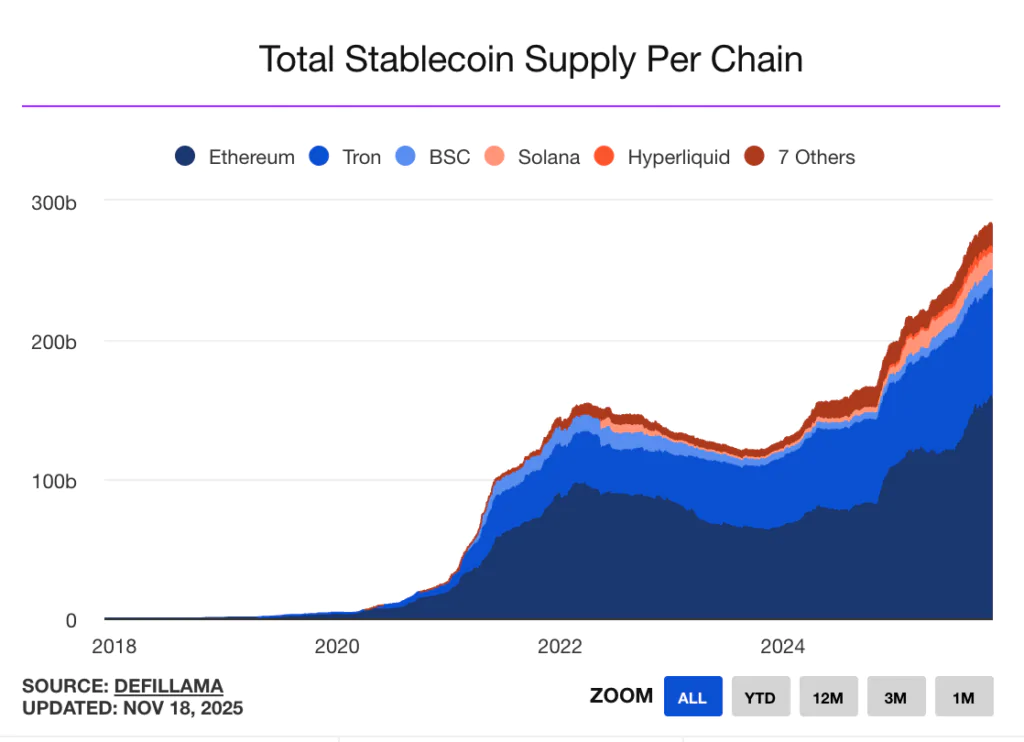

Cresce senza sosta l’impero stablecoin

Ciò che sorprende non è tanto il fatto che Ethereum sia riuscita a rimanere dominante, quanto più il ritmo con cui ha visto esplodere il trend delle stablecoin negli ultimi anni. A gennaio 2024, meno di due anni fa, questo mercato valeva appena $68 miliardi mentre ora supera i $174 miliardi, un risultato che si traduce in un moltiplicatore di 2,5 volte.

Solo dallo scorso anno, la metrica della supply di stablecoin su Ethereum è in crescita del +92%. Negli ultimi 6 mesi il dato è in up del +37%, nell’ultimo mese del +3,5%. Capite bene che parliamo di una dinamica che non accenna a contrazioni, e che rende il network sempre più pieno di liquidità che potrebbe essere spesa a favore di asset risk-on, ma che a quanto pare non viene interpretata in questo modo.

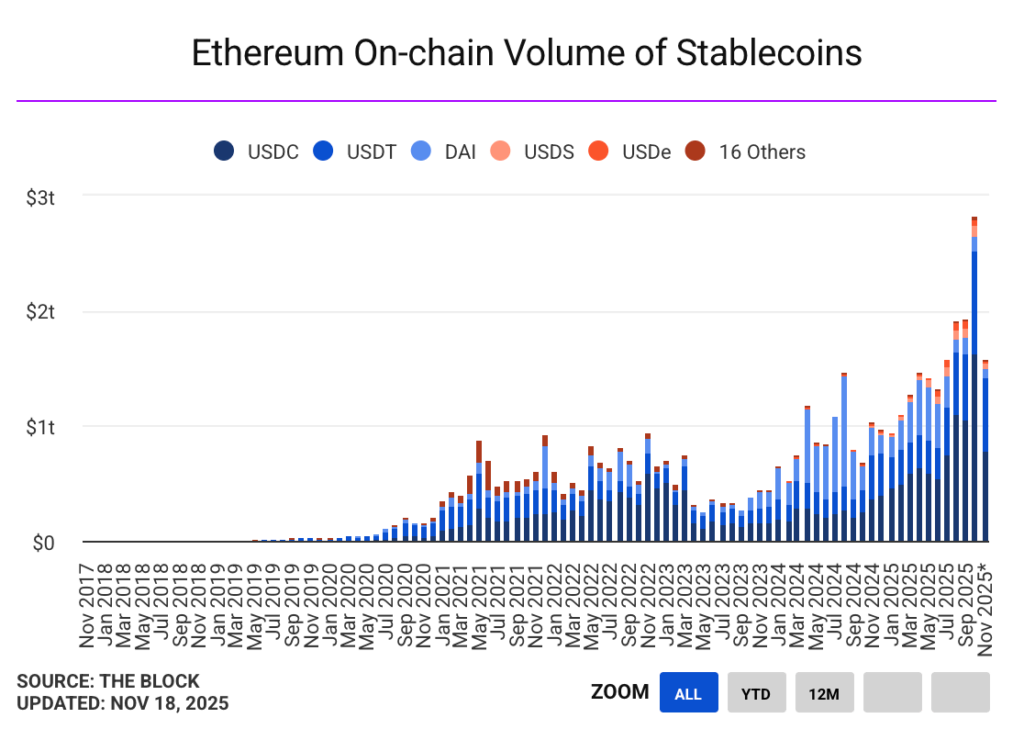

Esplodono anche i volumi di trasferimento su Ethereum

Per di più, non è solo la mera supply di stablecoin che cresce su Ethereum, ma anche il suo utilizzo all’interno della rete. Lo scorso mese c’è stato il record più grande di sempre in tal senso, con ottobre che ha ospitato la bellezza di $2,82 MILA MILIARDI di volume on-chain tramite monete come USDC, USDT, DAI, USDS, USDe ed altre minori.

Novembre sembra stia proseguendo allo stesso ritmo, con $1,58 trilioni registrati in appena 18 giorni, dato che in proiezione dovrebbe protrarsi fino a poco sopra i $2,6 trilioni. Guardandosi indietro, rappresentano numeri pazzeschi se consideriamo che prima di aprile 2024 non avevamo mai superato la soglia di $1 trilione mensile. Scavando ancor di più nel passato, possiamo affermare che in 5 anni il volume di stablecoin è aumentato di circa 17 volte. In 6 anni invece, il dato è cresciuto di 100 volte.

Perché ETH non è bullish come le stablecoin?

Nonostante tutti questi numeri così incredibili, dallo scorso anno i prezzi di ETH sono in calo del -1%, secondo i dati di Coinmarketcap. In genere le stablecoin dovrebbero fungere da benzina per le contrattazioni, ossia spese per acquistare asset volatili. Questo è perlomeno quanto accaduto nello scorso bull market del 2021, dove all’aumento della supply di stablecoin è stata accompagnata anche una crescita generalizzata della moneta nativa di Ethereum.

A questo giro invece non sembra esserci un legame così forte, sebbene non possiamo ignorare l’evidente mole di liquidità che c’è in più rispetto al passato. E come ci spieghiamo questa contraddizione? Ci sono in realtà diversi motivi che concorrono:

1- Su Ethereum è cresciuta anche la DeFi negli ultimi anni, settore che richiede sempre di più l’impiego di stablecoin per varie strategie

2- Molte stable sono impiegate per i trasferimenti transfrontalieri (anche se per la maggior parte su Tron) o comunque per finalità non speculative

3- Non è detto che le stablecoin debbano essere spese immediatamente non appena deployate su blockchain. Magari questa rotazione avverrà gradualmente nei prossimi mesi.

I prezzi dipendono da dinamiche più complesse

Per quanto possiamo girarci intorno, alla fine la verità è che i prezzi di un asset dipendono sempre e solo dal rapporto tra domanda e offerta, con logiche che toccano solo parzialmente il discorso delle stablecoin. L’andamento di ETH può essere influenzato, ed è certamente sostenuto (almeno in parte) dall’aumento della liquidità sui mercati, ma contestualmente rimane vincolato a quanta pressione di vendita vi è nell’altro lato e a quanto capitale ci sia a riempire il book in un dato momento.

Rimane ad ogni modo un’anomalia della blockchain di Ethereum di cui avremo il piacere di tenere sotto controllo, e che, onestamente, ci auguriamo venga smentita nei prossimi mesi. In particolare se il sentiment dovesse tornare favorevole, forse finalmente tutta questa liquidità potrebbe davvero trasformarsi nella benzina del prossimo rally di ETH.

Per il momento, però, dobbiamo prendere atto del fatto che la correlazione tra crescita delle stablecoin e performance del prezzo non sta funzionando come in passato.