Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Nella giornata di oggi venerdì 23 gennaio sono giunte a scadenza ben $2,3 miliardi di opzioni Deribit su Bitcoin (BTC) ed Ethereum (ETH), mentre le quotazioni del mercato crypto sembrano fare fatica a trovare una direzione stabile. Le tensioni geopolitiche e le incertezze legate alle politiche commerciali stanno tenendo le borse particolarmente nervose, con i traders di opzioni che continuano a cercare protezione dai ribassi.

La volatilità implicita si mantiene molto reattiva sulle scadenze di breve ed anche l’andamento altalenante dello skew evidenzia un repricing per il rischio di breve durata. BTC ed ETH si muovono in outlook speculativo parecchio complesso da analizzare, con tanto rumore che impatta sui grafici e diversi fenomeni esogeni che contribuiscono a mantenere la situazione generale in stallo. Vediamo se dopo l’ultima scadenza Deribit, i mercati potranno finalmente trovare più continuità.

Scadenza opzioni Deribit 23 gennaio: $2,3 miliardi su BTC ed ETH

Oggi il mercato delle opzioni Deribit ha affrontato la scadenza di $2,3 miliardi di contratti su BTC ed ETH, arrivando da una settimana alquanto isterica per la price action. Le parole di Donald Trump in merito alla questione Groenlandia e alle politiche commerciali estere hanno scatenato un marcato ribasso sulle borse crypto, portando ad un aumento di posizioni short ma anche ad un assestamento del posizionamento degli operatori.

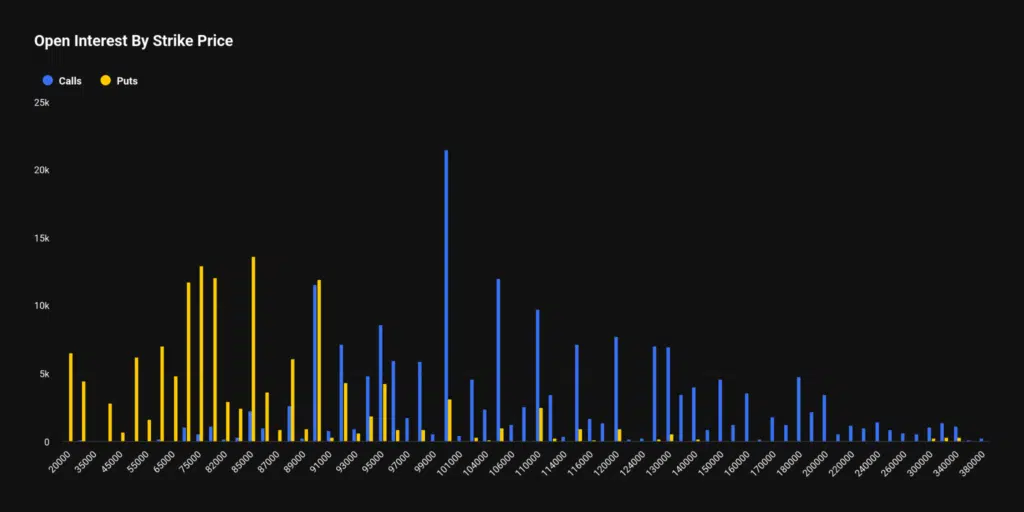

Anche per quest’ultima scadenza, abbiamo visto una forte componente protettiva degli operatori e parecchio open interest concentrato su strike price attorno al valore di mercato degli asset. Il valore nozionale totale è comunque decisamente più basso e meno impattante di quanto sia stata la maxi scadenza del 26 gennaio, evento che aveva inizialmente alimentato l’idea di una possibile uscita dalla fase di compressione della volatilità.

Ed invece, dopo un paio di settimane positive in cui BTC aveva raggiunto i $97.000 ed ETH i $3,400, i mercati sono tornati al punto di partenza. Adesso per le prossime scadenze dell’anno vediamo tanto volume per contratti call a $100.000 e parecchio interesse per le put sotto gli $85.000, con un rapporto put/call pari a 0.72.

Le prossime scadenze più importanti

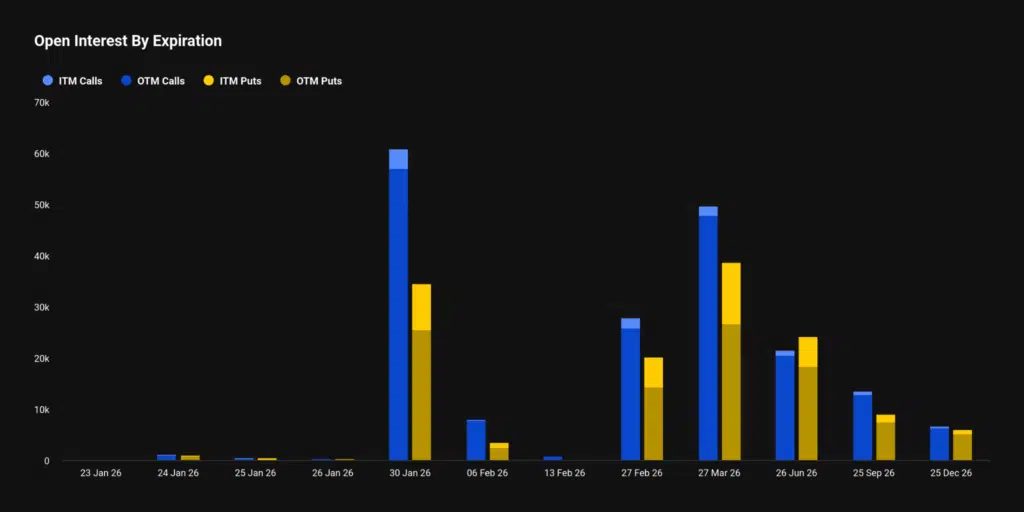

Dopo la scadenza di oggi venerdì 23 gennaio, le prossime date da segnare sul calendario sono innanzitutto quella del 30 gennaio, dove giungeranno in expiry $8,5 miliardi di opzioni Deribit Bitcoin, di cui $5,4 miliardi di call e $3,1 miliardi di put. Poi a seguire troviamo la data del 27 febbraio, ad oggi meno carica di open interest con $4,2 miliardi di contratti, e appena un mese dopo quella del 27 marzo.

La scadenza di marzo è importante da un punto di vista ciclico perché va a chiudere la prima sessione trimestrale dell’anno, con un nozionale complessivo di circa $7,8 miliardi. Per questa data vediamo molte scommesse OTM lontane dal prezzo di mercato per BTC, segno che verosimilmente diversi operatori stanno vendendo volatilità a medio termine, strategia che per molti mesi ha pagato molto bene.

Per BTC in particolare, riuscire a rompere al rialzo qualche strike importante per la scadenza di marzo, come i $100.000 o i $105.000 potrebbe spingere i traders a chiudere le proprie coperture ed hedgare il rialzo, contribuendo ad un’estensione del movimento.

Volatilità implicita reattiva nelle scadenze di breve

Un elemento interessante da guardare nelle metriche relative alle opzioni riguarda il modo con cui la volatilità implicita IV si è mossa nelle sessioni antecedenti la scadenza Deribit del 23 gennaio per BTC ed ETH. Vediamo infatti come l’ATM IV Constant Maturity, indicatore che normalizza l’IV su finestre di 24 ore e 30 giorni, si sia mosso molto più intensamente sulle scadenze più ravvicinate, mentre il tratto medio-lungo della curva è rimasto decisamente più stabile.

In particolare con il calo di Bitcoin dai $97.000 fino ad $88.000, l’IV a 24 ore è aumentata di ben 13 punti percentuali, mentre quella a 30 giorni di appena 2 punti. Negli ultimi due giorni poi, con il piccolo rimbalzo del mercato crypto, anche la volatilità implicita si è ridotta, mostrando una forte incertezza degli operatori che rivalutano continuamente il rischio di breve periodo.

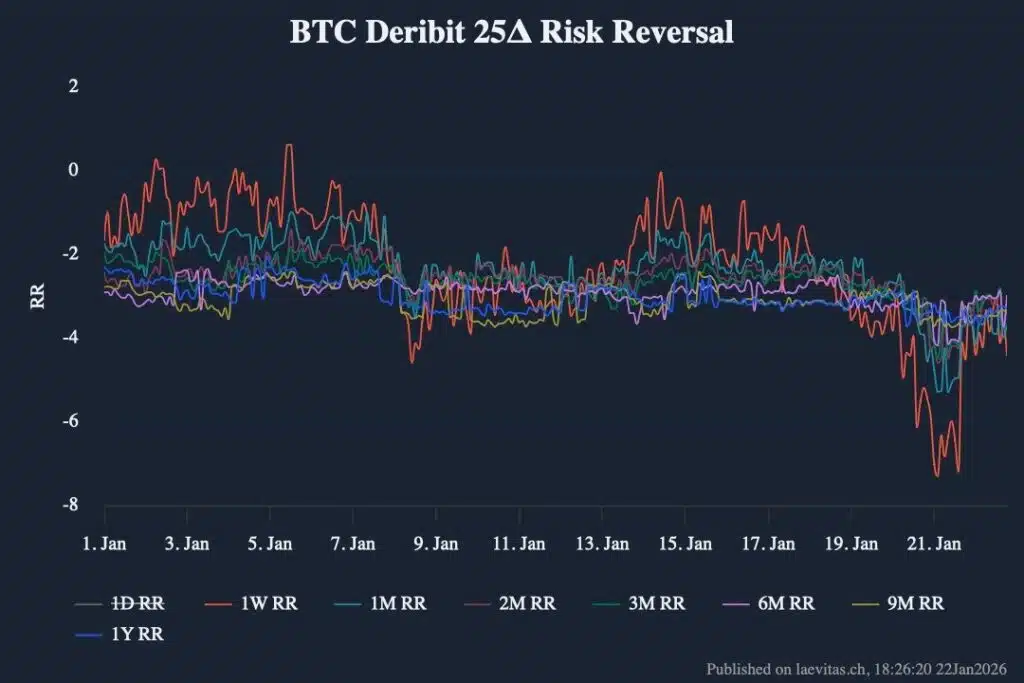

Skew mostra ancora ricerca di protezione, ma con andamento instabile

Anche sul fronte dello Skew delta 25, ossia la metrica che misura la differenza di prezzo tra opzioni put e call OTM, emergono segnali coerenti con quanto osservato sulla volatilità implicita. In procinto della scadenza delle opzioni di oggi su BTC ed ETH, questo indicatore si è spostato bruscamente verso il basso, evidenziando una maggiore domanda per le opzioni put, ma solo per le expiry di breve periodo.

Poi subito dopo il discorso di Trump a Davos, lo skew si è attenuato ed ha recuperato altrettanto bruscamente il movimento delle giornate precedenti. Complessivamente permane una tendenza dei traders a cercare protezione da possibili cali, condizione che tra novembre e dicembre aveva spento i vari tentativi di rally del mercato crypto.

Il premio per il rischio di volatilità rimane comunque ancora molto elevato, con l’IV che continua ad essere scambiata al sopra della volatilità realizzata, segno che le opzioni appaiono costose rispetto alla protezione che offrono.

Conclusione

Al momento sembra che gli operatori del mercato delle opzioni siano ancora intenzionati a vendere volatilità, visto gli elevati premi e le condizioni di cui abbiamo parlato sopra. Sia su BTC che su ETH la parola chiave che spiega questa fase è “moderazione”: si riprezza il rischio nel breve, mentre sulle scadenze più lunghe non si osserva ancora un vero cambio di posizionamento.

Per sbloccare la situazione a favore dei tori, servirebbe innanzitutto recuperare i $90.000, livello su cui troviamo una forte esposizione gamma, magari con un forte movimento per attenuare le possibili coperture dei dealer.. Poi, come ripetiamo da giorni, ancora più decisivo per un ritorno strutturale in bull market, ci vorrebbe un breakout dei $99.000.