Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

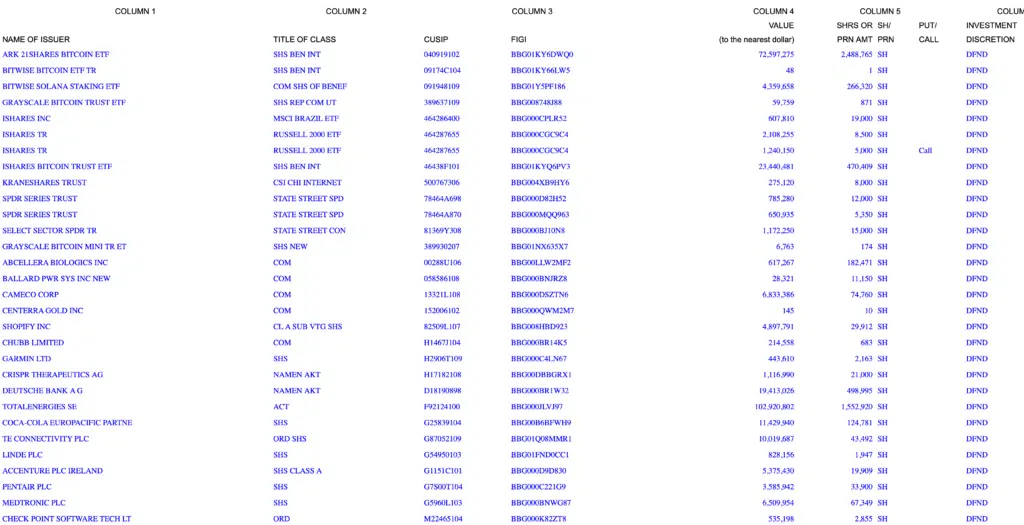

Non hanno alcun rispetto di te, della tua intelligenza e della verità. Vuoi per pigrizia, vuoi perché devono sempre cercare il click esasperato, tanti tra analisti, influencer, improvvisati e specialisti delle mezze verità ti stanno raccontando cose false su tante questioni che riguardano Bitcoin e crypto. Ultima grande occasione è stata la pubblicazione dei form 13F di Intesa San Paolo, la più importante banca italiana, che detiene posizioni sulle criptovalute (ETF) per quasi 100 milioni di dollari. Una banca vecchia scuola che investe su Bitcoin, Ethereum e Solana? Purtroppo è più complicata di così.

La questione poi non attiene soltanto a Intesa Sanpaolo. Ci sono altri grandi istituti, vedi Jane Street negli USA, che hanno posizioni riportate sui loro form 13F molto più corpose. Sono anche loro long su Bitcoin? In realtà dipende. E in realtà il form 13F ci dice molto poco del posizionamento effettivo di queste entità.

Trading, arbitraggio, prodotti complessi

Anche quando tutti parlavano dello scarso interesse per gli ETF su Bitcoin da parte degli investitori istituzionali, noi abbiamo sempre sostenuto di essere davanti a una gigantesca rivoluzione. Non perché credessimo (soltanto) in grandi investimenti dei soggetti più articolati in BTC. Sapevamo che il mercato sarebbe cambiato per sempre perché:

- Per la prima volta ci sarebbe stato un prodotto ampiamente regolamentato per gli investitori che ne hanno bisogno;

- Sarebbe nato intorno a questi prodotti un mercato finanziario strutturato ed evoluto;

- Avrebbe aperto a opzioni basate su prodotti regolamentati (gli ETF);

- Avrebbe reso il mercato enormemente più liquido.

Il tempo ci ha dato ragione. Non servivano dei geni per capire quale sarebbe stato il risultato dell’arrivo di giganti del calibro di BlackRock: avrebbero offerto a pari grado o comunque a intermediari e banche strutturate accesso a un prodotto che finalmente avrebbe permesso la creazione di un mercato come quello che abbiamo per altre commodities o comunque per altri titoli.

Il bluff dei form 13F

Tutte le società di una certa taglia devono, se detengono investimenti in prodotti quotati negli USA, inviare comunicazione periodica a SEC dei loro investimenti. Si tratta del form 13F, che è diventato in pochi mesi – dal lancio degli ETF – un appuntamento fisso per gli appassionati di Bitcoin e criptovalute. All’interno dei form 13F infatti possiamo trovare:

- Eventuali posizioni long sugli ETF crypto;

- Eventuali posizioni long sulle azioni del comparto crypto.

Lo abbiamo visto proprio ieri con il form 13F di Intesa Sanpaolo che ha rivelato esposizione verso diversi ETF su Bitcoin, una piccola posizione su quelli su Solana e più in generale investimenti anche su azioni del comparto.

- Quello che i form 13F non dicono

I form 13F non obbligano alla comunicazione di posizioni sui futures short, né a posizioni sulle opzioni. Manca, per intenderci, l’altra faccia della luna. Può essere benissimo il caso che investitori che hanno enormi posizioni sugli ETF Bitcoin siano contemporaneamente short sui futures, vuoi per arbitraggio, vuoi perché vogliono fare da market maker sul secondario, vuoi perché – è il caso di Jane Street – sono authorized participants agli ETF stessi.

Non è raro dunque che abbiano posizioni delta neutral, ovvero il cui valore complessivo è indipendente dal prezzo di Bitcoin. Perché mai allora dovrebbero partecipare al mercato?

Il funzionamento dei mercati è complicato, e armonico solo se…

I piccoli investitori retail vedono soltanto una parte del mercato, tipicamente quella dove cliccano su BUY o SELL e in pochi secondi vedono l’ordine concretizzarsi. In realtà però dietro quel semplice click c’è il coordinamento di diversi operatori, che permettono ai mercati di funzionare.

- Broker retail: sono quelli che raccolgono gli ordini e cercano, tramite altri intermediari, una controparte. Ovvero uno che venda a quel prezzo quando tu vuoi comprare, e viceversa;

- Market maker: sono da entrambi i lati della negoziazione, offrendo liquidità (il grosso delle volte compri e vendi a loro) e garantendo una differenza piccola tra prezzo a mercato per chi vende e per chi compra. Guadagnano una percentuale bassissima delle negoziazioni, ma ne effettuano per numeri davvero importanti;

- Clearing house: si occupano di ricombaciare denaro e titoli, in genere dopo diverso tempo dalla chiusura del trade tra compratore e venditore;

- Custodi: detengono gli asset e li spostano su richiesta;

- Gestori ETF: che offrono agli AP un meccanismo per creare e distruggere quote del fondo, per mantenere il prezzo ancorato a quello del sottostante;

- AP: che comprano e vendono quote quando queste si discostano per valore da quello del sottostante, mantenendo la distanza di prezzo minima;

E ce ne sono poi tanti altri. Questa breve rassegna non l’abbiamo pensata per offrirti un manuale di struttura dei mercati, ma per farti capire che i soggetti coinvolti in un semplicissimo trade sono molti – e che senza di loro i mercati non sarebbero quelli che conosci oggi.

Nel caso specifico di Jane Street, questa è AP per 10 ETF Bitcoin, in più scrive opzioni sul secondario e gestisce posizioni complesse ma probabilmente delta neutral. Con gli ETF che hanno visto una crescita importante dei volumi – e le opzioni che sono passate da un limite di 25.000 a un limite di 250.000 contratti per investitore, è chiaro che il suo impegno sia cresciuto, anche in termini di mero inventario.

Soggetti come Intesa Sanpaolo possono benissimo operare a diversi livelli (non da AP) e sfruttare discrepanze e inefficienze di mercato offrendo liquidità in cambio di guadagni da arbitraggio di queste inefficienze. Oppure possono anche detenere titoli per coprire altre posizioni.

Quel che dovrebbe rimanerti di questo breve approfondimento, è che il form 13F racconta una parte della storia, e neanche la più importante. Non credere più a chi ti scrive che Intesa è long per quasi 100 milioni su Bitcoin o a chi ti dice che Jane Street lo è per quasi 10 miliardi.

E quando hai dubbi, sul nostro Canale Telegram potrai sempre chiedere chiarimenti. Il nostro staff sarà più che felice di guidarti alla scoperta della struttura dei mercati, una questione forse più importante di quanto tu abbia creduto fino a oggi.

Allora non sono long? Non ci vogliono bene?

Gli istituti finanziari offrono un servizio – magari non lo apprezzi, ma senza i mercati non potrebbero funzionare – e non sono necessariamente lì a gonfiare il prezzo dei tuoi investimenti.

L’arrivo di certe entità nello spazio Bitcoin dovresti interpretarlo comunque come positivo, perché ora quello che ritieni essere l’asset più importante del mondo ha un mercato, per struttura, che ne rispecchia l’importanza. Senza falsi sentimentalismi.