Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

La settimana è stata caratterizzata da tensioni legate al conflitto in Iran e soprattutto dall’andamento del prezzo del petrolio, che ha superato i 90$, che sta influenzando negativamente i mercati globali, compreso Bitcoin e, a cascata, tutte le crypto. Del petrolio avevamo parlato nell’analisi di domenica e quanto avevamo ipotizzato si è confermato.

Ritornano le tensioni anche sugli obbligazionari

La settimana che si sta per chiudere ha visto un ritorno delle turbolenze per i mercati obbligazionari. Si è registrato un aumento dei rendimenti dei titoli di stato e la relativa discesa dei valori dei bond nei portafogli.

Al centro della scena ci sono i treasury americani, con il rendimento del decennale (US10Y) oscillato tra 4,12% e 4,17%, che risulta il maggior rialzo settimanale da aprile 2025.

Debito federale e Treasury USA

Nel contesto pesa sempre più il debito federale USA che ha raggiunto 38,51 trilioni di dollari, con una traiettoria senza segnali di inversione.

Nel grafico allegato possiamo osservare come il Treasury 30Y sia salito nuovamente al 4,758%. Ogni punto percentuale di rialzo si traduce in centinaia di miliardi di interessi passivi aggiuntivi.

I dati macro non aiutano

Il conflitto USA-Iran ha nel frattempo spinto il WTI sopra i 90$ al barile. L’economia USA ha perso -92.000 posti di lavoro a febbraio e le vendite al dettaglio sono calate dello 0,2%. Quello che si staglia sullo sfondo è un possibile scenario da manuale di stagflazione.

Gli occhi tornano sulla Fed, che sulla carta è bloccata. Tagliare i tassi alimenterebbe l’inflazione, mantenerli alti aggrava il costo del debito. I mercati prezzano un primo taglio non prima di luglio. La variabile dazi aggiunge un ulteriore vettore inflazionistico, rischiando di tenere i rendimenti elevati più a lungo del previsto.

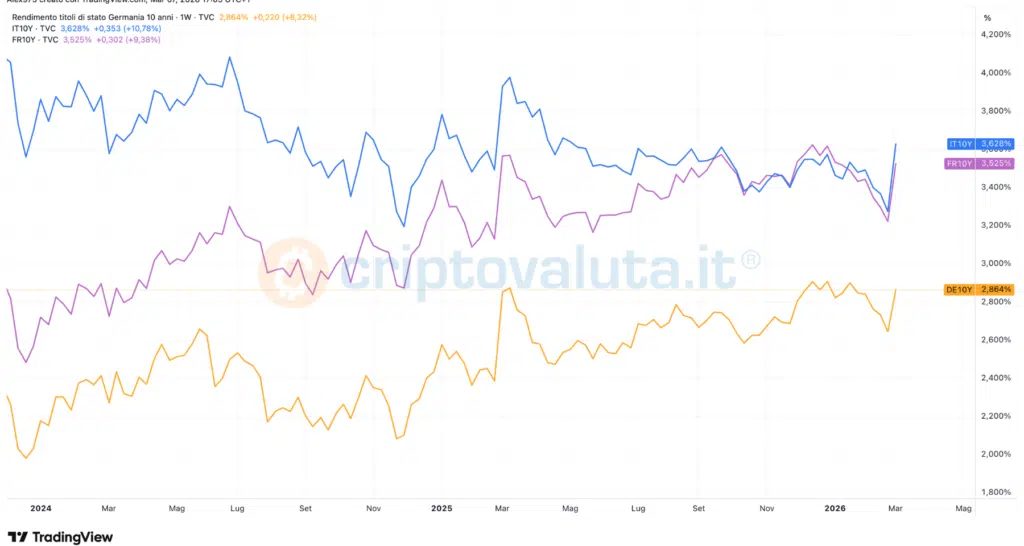

Rendimenti in crescita anche in Europa

Sul fronte europeo la settimana ha portato un’accelerazione significativa su tutta la curva. Italia (BTP 10Y al 3,628%), Francia (OAT al 3,525%) e Germania (Bund al 2,864%) hanno registrato rialzi settimanali rispettivamente del +10,78%, +9,38% e +8,32%. Per l’Italia, lo spread BTP-Bund è salito a 71 punti base, pur restando vicino ai minimi degli ultimi 15 anni.

La vera incognita rimane la BCE. Anche in Europa i mercati, che settimane fa scontavano nuovi tagli, ora assegnano oltre il 50% di probabilità a un rialzo entro luglio 2026. Un’inversione di rotta che avrebbe ripercussioni pesanti sui paesi ad alto debito.

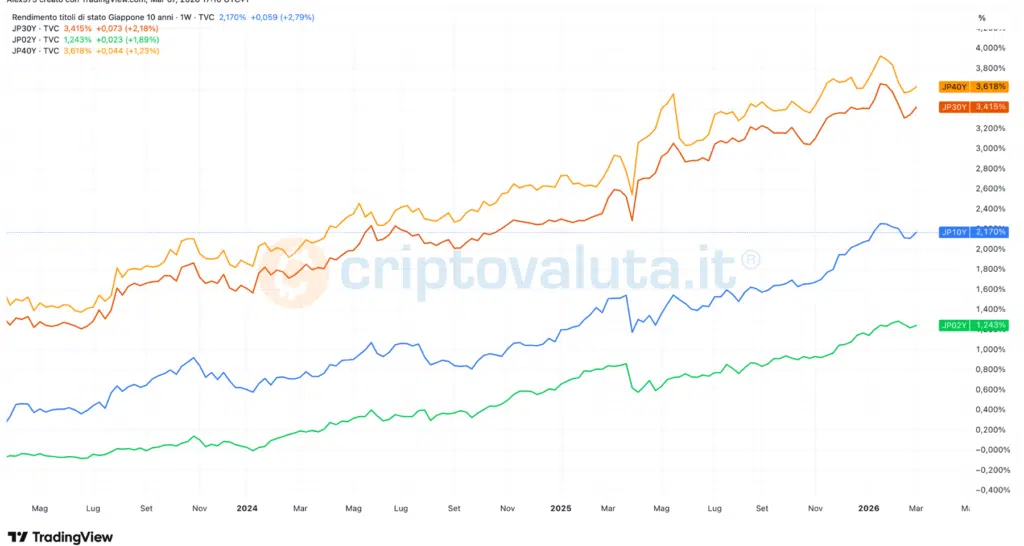

Giappone e la fine dell’era dei tassi zero

Il caso più strutturalmente rilevante è quello giapponese. Il decennale è oggi al 2,170%, il trentennale al 3,415% e il quarantennale al 3,618%. Oggettivamente bassi se paragonati a USA ed Europa, ma per il Giappone livelli impensabili solo tre anni fa.

Anche qui la BoJ è in una posizione scomoda in quanto il Giappone è importatore netto di energia e l’inflazione importata complica ogni mossa, sia per la banca centrale sia per le politiche di espansione del debito della nuova premier Takaishi.

Per il Giappone, la posta in gioco più alta riguarda il carry trade globale. Per decenni gli investitori hanno preso a prestito yen a costo zero per investire altrove. Man mano che i tassi nipponici salgono, questo meccanismo si inceppa, con potenziali effetti a cascata ben oltre i soli titoli di Stato.

Bitcoin resta sopra i livelli chiave

In una settimana dominata dalla pressione sui bond e dal rally del petrolio, Bitcoin ha mostrato una relativa tenuta, tornando a quella narrativa di asset decorrelato nei momenti di stress geopolitico.

Il timore dell’elefante nella stanza, la stagflazione, e la conseguente sfiducia verso i titoli di Stato a lunga scadenza potrebbero tornare ad alimentare l’interesse verso Bitcoin come riserva di valore alternativa. Per un’analisi completa su Bitcoin vi rimandiamo all’articolo: Il petrolio schiaccia Bitcoin: minaccia di crisi sopprime la reazione bullish [Analisi]