Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Gli indici azionari sono ritornati in una fase rialzista sulla scia di possibili accordi tra USA e Iran e riapertura al transito di petroliere nello Stretto di Hormuz. Si resta sul filo delle news e in attesa di evoluzioni con fatti concreti. Se gli indici azionari sono in risalita, Bitcoin ed Ethereum con al seguito la maggior parte delle crypto invece faticano.

Rialzo indici azionari e crypto deboli

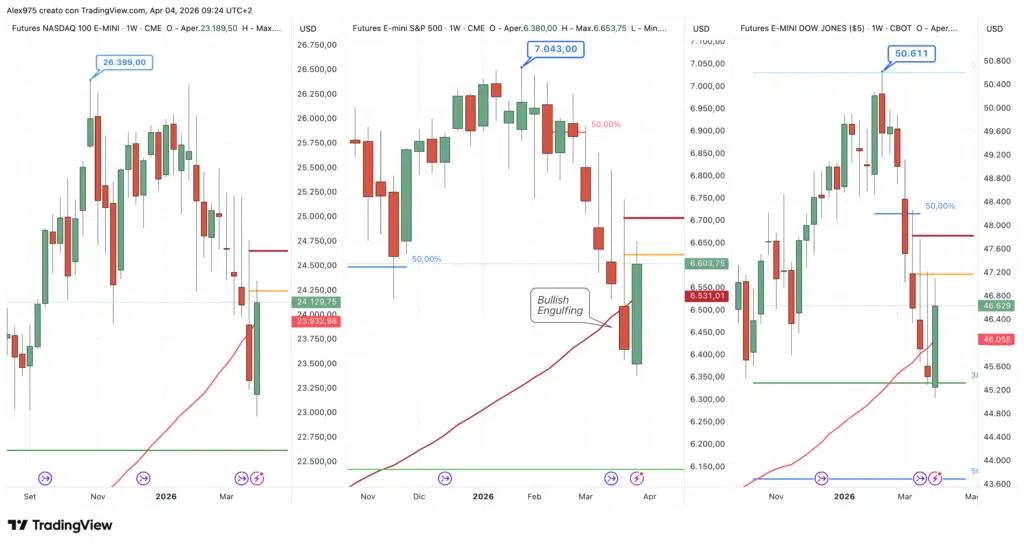

A livello grafico gli indici azionari hanno dato dei segnali di ripartenza. L’S&P 500 ha chiuso la settimana con un +3%, segnando il migliore movimento da novembre dell’anno scorso. A ruota il Nasdaq ha registrato un +3,40% e il Dow Jones un +2,65%.

A livello grafico hanno configurato un pattern bullish engulfing lungo un downtrend, che rientra tra i segnali di inversione classici dell’analisi tecnica. Siamo su grafici weekly, pertanto le conferme dovranno arrivare con la chiusura della settimana prossima.

Sotto la brace dei rialzi i problemi restano

Tuttavia dobbiamo anche dire che sotto la brace i problemi restano. I dubbi sulla crescita dell’inflazione e quelli delle banche centrali, sia Fed che BCE, con decisioni sui tassi di interesse, in modalità – wait to see – vediamo l’evoluzione della crisi energetica causata dal conflitto USA – Iran, caratterizzeranno i prossimi mesi.

Dieci giorni fa, i mercati avevano avuto una contrazione, non solo per le tensioni sul prezzo del petrolio, ma soprattutto sulle tensioni relative alla crescita dei rendimenti dei titoli di Stato. Anche in Europa ci sono stati rialzi dei rendimenti, in particolare ci sono stati ribassi dei corsi dei BTP italiani. Però il focus resta incentrato sull’America e sul suo debito.

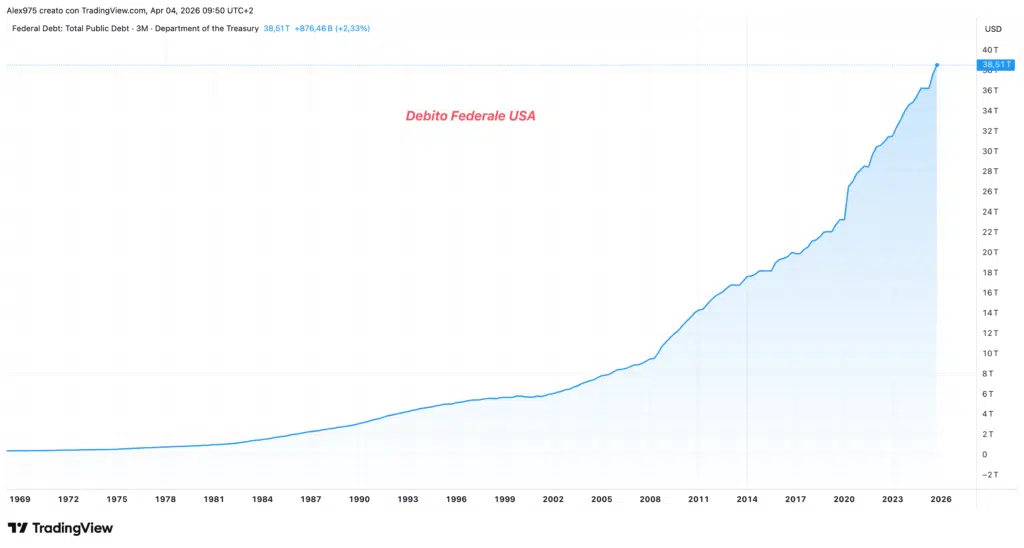

Debito pubblico USA crescita parabolica

Sul grafico allegato riportiamo la panoramica del debito pubblico americano, che segna 38,51 trilioni di dollari in rialzo esponenziale. Da inizio 2026 a oggi è passato da circa 38,4 trilioni a oltre 39 trilioni di dollari, registrando un incremento di circa il +1,5%. Un dato apparentemente contenuto in percentuale, però pari a oltre 600 miliardi di dollari in pochi mesi.

I rendimenti dei Treasury USA segnalano tensione

I rendimenti dei titoli di Stato americani restano il vero market mover di questo secondo trimestre. Il Treasury a 10 anni (US10Y) si è spinto fino alla soglia del 4,30%, un’area che storicamente rappresenta una zona di rischio. Il trentennale staziona a quota 4,880%, in lieve flessione negli ultimi giorni ma ancora su livelli elevati.

Il dato più significativo arriva però dal Treasury a 2 anni (US2Y), che quota 3,805% dopo una discesa marcata dai massimi di fine marzo sopra il 4%. Il rendimento del 2 anni è il più sensibile alle aspettative di politica monetaria della Federal Reserve. Quando scende, il mercato sta scontando tagli dei tassi, mentre quando sale, li sta escludendo. Il calo delle ultime sedute è spinto più dalla speranza di accordi USA – Iran, che da aspettative di tagli nel 2026.

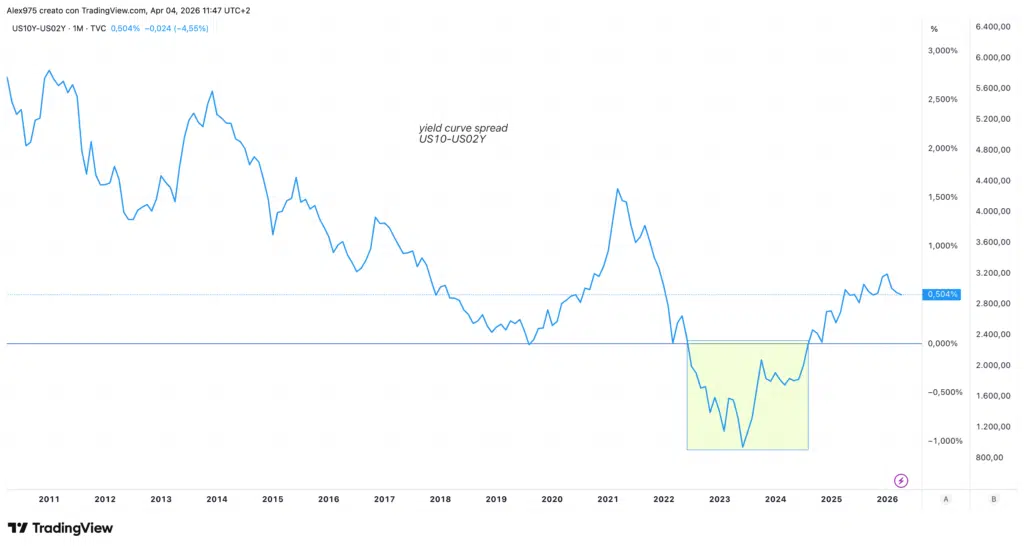

Tuttavia il quadro resta contraddittorio. Se il 2 anni scende, il 10 anni sale, creando uno steepening della curva dei rendimenti che segnala incertezza strutturale. Lo spread US10Y-US02Y è risalito a 0,504% dopo la lunga fase di inversione tra il 2022 e il 2024, quando il differenziale era sceso fino a -1%. Il mercato obbligazionario sta prezzando simultaneamente rallentamento economico sulla parte breve e inflazione persistente sulla parte lunga.

Nei prossimi mesi le decisioni della Federal Reserve sui tassi saranno il vero ago della bilancia, non solo per il mercato obbligazionario ma per l’intero comparto degli asset rischiosi, Bitcoin e crypto incluse.

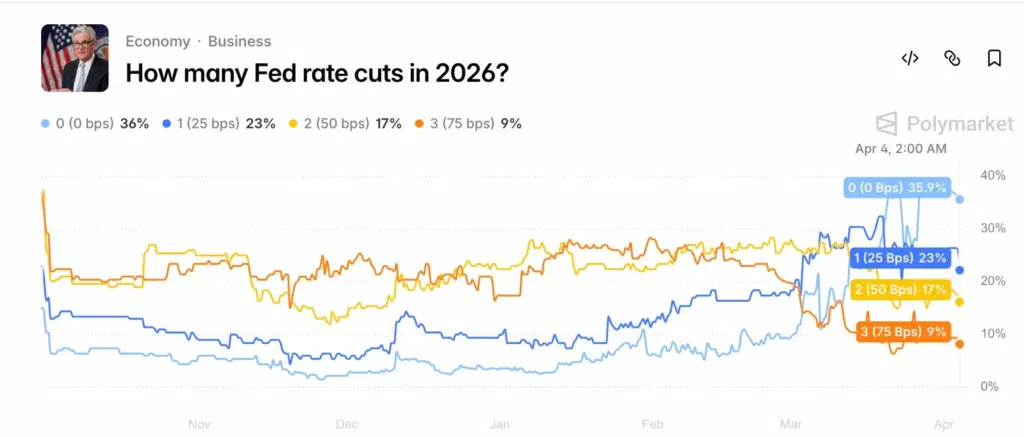

Su Polymarket il mercato scommette su zero tagli

I dati di Polymarket fotografano che lo scenario di zero tagli dei tassi nel 2026 è salito al 36%. A novembre 2025 il mercato prezzava 2-3 riduzioni come ipotesi principale. Un singolo taglio da 25 bps è al 23%, due tagli al 17%, tre al 9%. Il repricing è stato rapido e coerente con il Treasury a 10 anni nella risk zone vista sopra.