Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

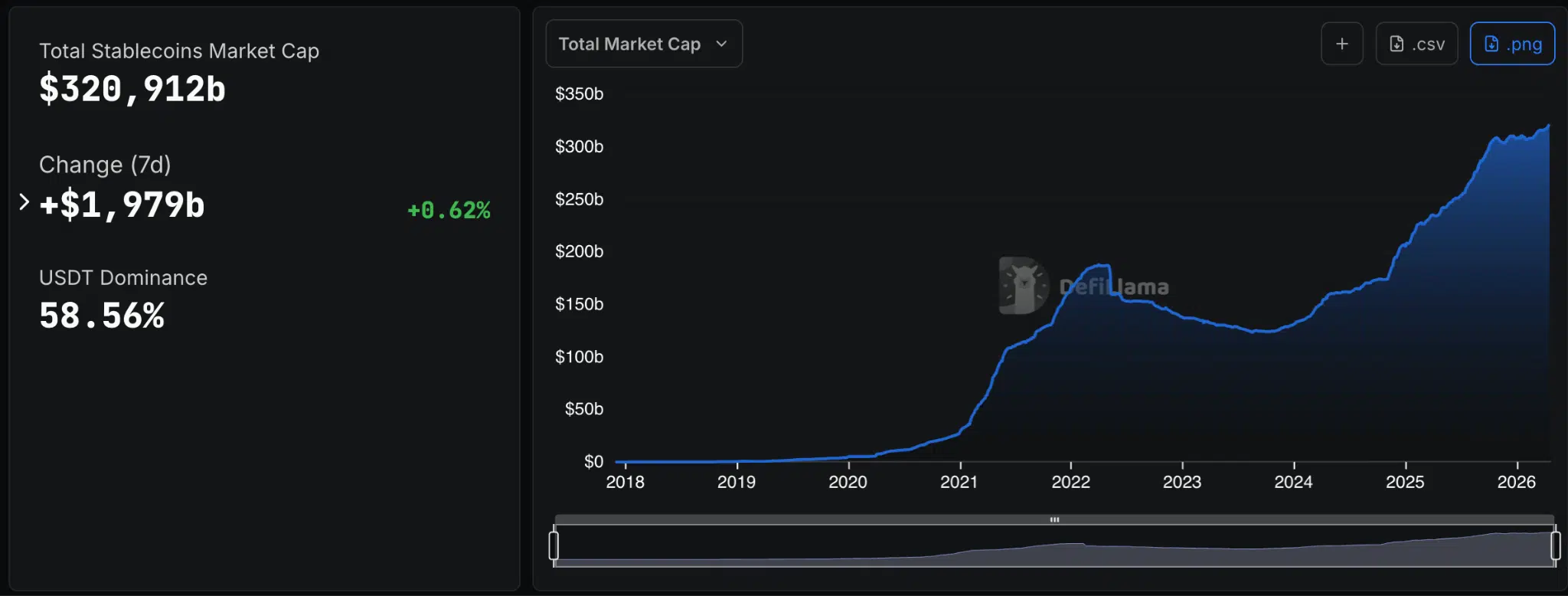

Il settore delle stablecoin continua a macinare numeri incredibili, e per quanto questo resta spesso in secondo piano rispetto allo scenario macro e geopolitico in corso, rappresenta in realtà un grande possibile driver per i prezzi di Bitcoin e, in generale, degli asset crypto. La supply totale di tutte le stable in circolazione ha appena toccato un nuovo massimo storico, aggiornando il dato a 320,9 miliardi di dollari.

Dalla scorsa settimana sono stati aggiunti altri 2 miliardi grazie agli ennesimi mint di monete di nuovo conio, con un’attività che è arrivata principalmente da Tether USDT, stable che si trova ai massimi storici di espansione sia sulla blockchain di Tron che su quella di Ethereum. Guardando ai dati e basandosi sul rapporto storico tra liquidità e andamento del mercato degli asset speculativi, possiamo dire di trovarci in una fase estremamente interessante.

Supply stablecoin tocca un nuovo ATH: cresce la riserva di liquidità del mondo crypto

ll mercato delle stablecoin avanza a senso unico. A ottobre dello scorso anno si superava la soglia dei 300 miliardi di dollari, a seguito di una corsa al rialzo non-stop iniziata dalla fine del 2023. Oggi, a distanza di 7 mesi, la supply complessiva delle stable ha continuato a crescere portando altri 20 miliardi di capitali, nonostante la pesante fase correttiva a cui Bitcoin e gli altri asset sono andati incontro nel frattempo.

Questo significa che, pur in un contesto di difficoltà speculativa, c’è stata comunque una domanda di nuovi mint relativamente elevata, a testimonianza di come questi strumenti siano diventati fondamentali per far funzionare tutta la macchina complessa del settore crypto.

Ad oggi questa stessa macchina gira per lo più su due stablecoin in particolare, ovvero USDT e USDC, le quali compongono insieme circa l’82% del mercato in termini di capitalizzazione. Tether USDT, da sola, vale attualmente più della metà di tutto il comparto, con una dominance del 58,5%.

È proprio sulla dominance di USDT che ci concentriamo oggi, in quanto il rapporto tra questa metrica (analizzata da altre prospettive) e l’evoluzione complessiva del mercato crypto può fornire indicazioni interessanti sulle fasi di espansione della liquidità e sui possibili scenari futuri per l’andamento di Bitcoin e degli altri asset crittografici.

Dominance di USDT: un pattern storico con i cicli bull e bear del mercato crypto

Possiamo leggere la dominance di USDT anche – ed è forse la cosa più interessante – paragonando la capitalizzazione della stablecoin con quella complessiva dell’intero mercato crypto. Ci accorgiamo che rispetto al ciclo bull/bear del 2021/2022, emerge un pattern che si è ripetuto anche durante l’ultima fase speculativa.

Al bottom dei prezzi di dicembre 2022, la dominance della moneta aveva superato momentaneamente il livello del 9%, per poi correggere gradualmente fino a tornare al 4% con il ritorno della bull run nel 2024, in concomitanza di un nuovo massimo storico di Bitcoin.

E anche a questo giro, mentre il bottom dei prezzi è stato raggiunto a febbraio 2026 (almeno per ora), la dominance di USDT ha toccato all’incirca lo stesso livello, per poi arretrare fino all’attuale 7,3%. Questa somiglianza strutturale ci fa capire che come il mercato crypto tenda a muoversi entro certi range, riassorbendo gradualmente i capitali sugli asset risk-on una volta che si supera un certo livello di accumulo di liquidità.

Se anche questa volta la storia dovesse ripetersi, potremmo andare a testare il livello del 9% di dominance una seconda o terza volta nei prossimi mesi, lasciando poi però che la massa monetaria liquida in stablecoin ritorni successivamente su Bitcoin e sugli altri asset per spingere la ripresa dei prezzi e il ritorno in bull market.

Interessante soprattutto notare come nonostante dal 2022 ad oggi sul mondo crypto siano cambiati gli attori in gioco e la dimensione dei mercati, questo rapporto continui a ripresentarsi, segnalando dinamiche strutturali piuttosto stabili nel tempo.

Il paragone tra la price action di Bitcoin e la dominance di stablecoin

C’è anche un’altra chart di cui nessuno parla, che mette in relazione la dominance della stablecoin USDT con la capitalizzazione di Bitcoin. Per quanto la logica sia simile al grafico mostrato sopra, in realtà i risultati che emergono sono decisamente differenti.

Anche in questo caso c’è un livello che in un certo senso fa da scudo, oltre il quale la metrica non riesce a espandersi ulteriormente. Stavolta però il grafico è da leggere in ottica inversa: in due occasioni nel 2021 il grafico “BTCUSDT/USDT.D” è stato respinto sopra la zona dei 500 miliardi, in concomitanza con i due top segnati dal prezzo di Bitcoin, ossia ad aprile e novembre 2021

Il pattern si è ripetuto anche tra il 2024 e il 2025, dove Bitcoin ha aggiornato i suoi massimi di prezzo proprio in corrispondenza di quel rapporto, finendo poi per crollare nei mesi successivi. Ancora una volta la direzionalità del mercato va di pari passo con l’effettiva affluenza di capitali dentro i mercati.

C’è però un dato che stona rispetto alla chart precedente, ossia il fatto che in questo caso non siamo ancora scesi allo stesso minimo del 2022, quando il rapporto tra Bitcoin e la dominance di USDT quotava 42 miliardi, mentre ora segna addirittura 207 miliardi.

Come si spiega questa “divergenza”? Con la diversa distribuzione della liquidità nel mercato rispetto ai cicli precedenti. Negli ultimi anni infatti molti capitali presenti sulle altcoin sono stati assorbiti da Bitcoin, cosa che permette all’asset di mantenere una capitalizzazione relativamente elevata rispetto alla quantità di stablecoin in circolazione. Non è un caso che la BTC.D sieda ancora su livelli molto elevati.

La situazione sulle altcoin: liquidità meno presente sulle monete alternative

Di conseguenza, i più attenti avranno già capito che le altcoin, rispetto ai cicli precedenti, a questo giro sono state meno in grado di attirare la liquidità in stablecoin. Nel bull market del 2021 il rapporto con la dominance di USDT aveva superato i 600 miliardi, mentre nel 2025 non è riuscito a spingersi di molto oltre i 400 miliardi.

Questa differenza è esattamente ciò che è mancato per sostenere i sogni di altseason, con una liquidità che è rimasta più concentrata su Bitcoin piuttosto che diffondersi in modo diversificato. Anche in questo caso comunque, non abbiamo ancora toccato gli stessi livelli minimi del 2022, evidenziando come sia possibile altresì andare incontro ad un’ulteriore fase di contrazione dei capitali.

Ad ogni modo, sia su Bitcoin che sulle altcoin, sembra che i mercati si stiano avvicinando a quei livelli di minimo che storicamente hanno preceduto le fasi di maggiore rotazione della liquidità verso gli asset risk-on. C’è ancora spazio per altri movimenti correttivi, almeno guardando lo storico, ma in linea generale rimangono miliardi di dollari in liquidità che non aspettano altro che essere investiti sul mercato.