Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

La complessa situazione in cui stanno navigando i prezzi di Bitcoin può essere resa più chiara guardando al mercato delle opzioni, in particolare a metriche come la volatilità realizzata, volatilità implicita e skew. Tutti indicatori che in questo momento sembrano puntare chiaramente verso un aumento delle coperture da parte dei trader, con tanti operatori che corrono ai ripari contro un possibile ulteriore crollo delle quotazioni nei prossimi giorni.

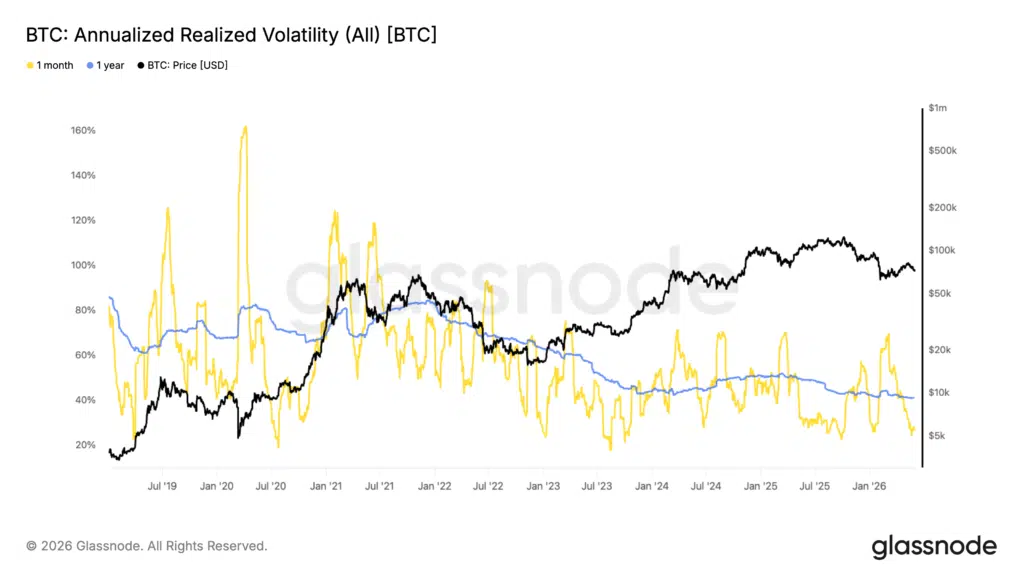

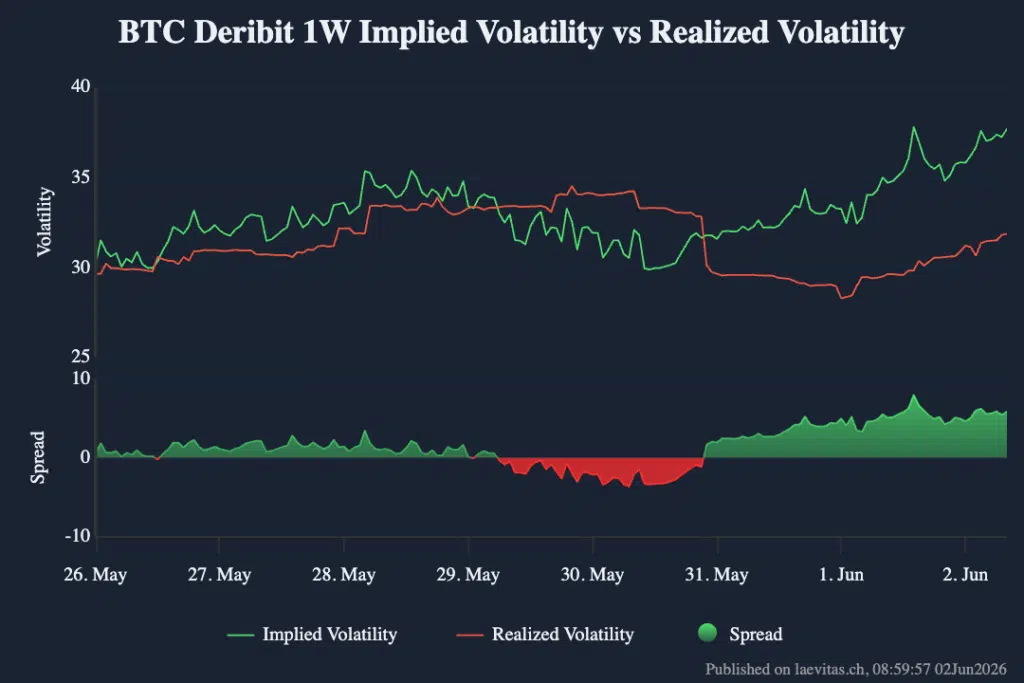

Secondo quanto analizzato, ad oggi la volatilità realizzata annuale di Bitcoin si trova ai minimi storici, con anche orizzonti più brevi (1W e 1M) che mostrano un attenuamento delle oscillazioni della criptovaluta. Nel frattempo l’IV sulle scadenze corte di BTC è in forte aumento – sia sulle piazze dei derivati on-chain che in quelle dell’ETF IBIT di iShares – segno che qualcuno sta prezzando un aumento dell’incertezza nel breve termine. Incertezza che viene confermata anche dalla differenza di costo tra contratti call e contratti put su più orizzonti.

Bitcoin: la volatilità realizzata è ai minimi di sempre – cosa significa per BTC?

Non è dato molto consono alla natura di Bitcoin, che storicamente ci ha sempre abituato a forti movimenti improvvisi sui grafici, ma è anche in un certo senso lo specchio dell’evoluzione di questo asset. Mai ci era capitato di leggere una volatilità realizzata ad 1 anno pari al 41%: nel 2014 lo stesso indicatore aveva anche superato il 160%, mentre ad inizio 2018 viaggiava intorno al 100%.

Situazione simile anche per la volatilità realizzata ad 1 mese, che pur non essendo ai minimi storici continua a scendere drasticamente dal top del 2021, con un valore che oggi si attesta intorno al 27%. Questo andamento mostra chiaramente che Bitcoin nel tempo sta “perdendo” – o quantomeno sta indebolendo – la sua capacità di muoversi in maniera estrema durante le contrattazioni.

C’è ancora una componente di imprevedibilità nei prezzi e oscillazioni talvolta molto più intense rispetto a quelle registrate dalle borse tradizionali, ma nel complesso la moneta sta mostrando un profilo di volatilità più contenuto del passato.

Volatiltià implicita (IV) cresce su Bitcoin: qualche trader ha paura

La scorsa settimana vi avevamo anticipato come l’IV sulle opzioni BTC fosse in aumento nelle finestre di breve periodo, proprio mentre Bitcoin crollava sotto i $75.000, con un ribasso amplificato da una situazione geopolitica instabile e dall’aumento della domanda di protezione da parte degli investitori.

I dealer professionali che avevano venduto contratti put per la scadenza di venerdì – e che scommettevano dunque su un rialzo – sono stati costretti a rimediare al crollo dei prezzi coprendosi sul versante opposto e contribuendo ad aumentare il peso del dump. Nel frattempo lo skew delta 25 delle opzioni Bitcoin ha registrato un forte aumento, segnalando come le opzioni put sono diventate al momento più costose rispetto alle call, in quanto incorporano un premio molto più caro.

Questo dato diventa più interessante se lo contestualizziamo con lo spread tra volatilità realizzata e volatilità implicita a 1 settimana. Vediamo infatti una differenza importante tra quanto gli investitori del mercato delle opzioni stanno prezzando, e quanto invece effettivamente avviene sul grafico di Bitcoin. In altre parole, pur di acquistare put di protezione contro un ipotetico calo futuro di BTC, gli investitori stanno pagando “più del dovuto”.

Non è un caso se questa divergenza si è ampliata a partire dal 31 maggio, giorno in cui Bitcoin ha iniziato una fase correttiva che l’ha portato a perdere i $70.000 nelle ultime ore. Da questo punto di vista, l’outlook speculativo non è dei più incoraggianti. Di contro, possiamo dire che attualmente esporsi al rialzo (sempre su scadenze di breve) e scommettere controcorrente alla direzione dei prezzi costa poco sul mondo delle opzioni.

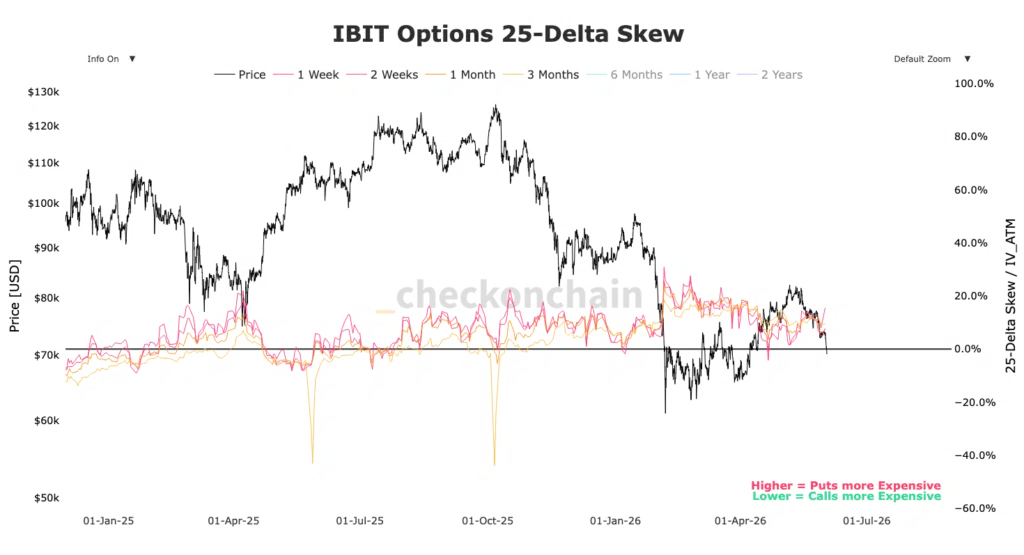

La situazione sulle opzioni IBIT Bitcoin

Un’altra lettura interessante che possiamo fare per comprendere al meglio lo scenario attorno cui ruota Bitcoin è quella relativa al mercato delle opzioni su IBIT, l’ETF di iShares su Bitcoin, fondo che in questi giorni sta subendo una fuga dei clienti. Non tutti lo sanno ma i fondi quotati in borsa su BTC non si possono negoziare solo sullo spot, ma anche attraverso strumenti derivati, come appunto quello delle opzioni.

Anzi, in questo momento le opzioni IBIT coprono una fetta sostanziosa dell’open interest in gioco: pensate che l’AUM del prodotto è di circa 794.000 BTC, mentre il valore dei contratti delle opzioni su tutte le scadenze si attesta a 360.000 BTC. Questo significa che le opzioni hanno un impatto molto importante sul prezzo del fondo, a tal punto da influenzare anche la direzione del sottostante.

In questo momento vediamo come lo skew delta-25 su IBIT sia in forte aumento su scadenze a 1 settimana e 1 mese, in maniera simile a come accadeva durante il dump di fine gennaio/inizio febbraio. Questo conferma il pessimo clima che respirano gli investitori statunitensi esposti al mondo crypto, con tanta preoccupazione nell’aria riguardo un’ulteriore fase di capitolazione di Bitcoin.

Aggiungiamo che la metrica Sell-side Risk Ratio su Bitcoin – che identifica il livello di stress incorporato dagli holder della moneta – si trova ai minimi di agosto 2023, periodo in cui c’era un forte allarmismo riguardo l’accusa del DOJ contro Binance. Siamo dunque in una fase di massimo panico emotivo da parte degli investitori.

Tornando su IBIT, vi segnaliamo come la prossima scadenza rilevante delle opzioni si trova al 18 giugno 2026, giorno in cui andranno a maturazione circa 4 miliardi di call e 2,2 miliardi di put.