Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Il mercato della finanza decentralizzata è cresciuto moltissimo negli ultimi anni, sia in termini di capitali che di maturità dei protocolli coinvolti.

Ultimamente abbiamo raggiunto una condizione tale per cui i 3 progetti leader del settore Ethena, Aave e Pendle stanno ormai un pò dappertutto, come il prezzemolo, diventando parte integrante delle maggiori strategie di rendimento on-chain.

Riescono ad incastrare e rimodellare lo stesso asset in più forme, partendo da un singolo prodotto che genera yield per alimentare nuove opportunità e nuovi tipi di operatività, chiaramente non esenti da rischi sistemici.

Insieme controllano circa $61 miliardi di TVL depositato in DeFi, e formano come una sorta di “cartello” che indirizza i flussi di capitale e che è sempre presente laddove c’è una nuova opportunità. Non c’è comunque nessuna forma di monopolio, ed il mercato è in realtà presieduto da molti altri players, ma questo trio delle meraviglie sta raggiungendo poco per volta una posizione sempre più privilegiata ai vertici dell’industria decentralizzata.

Come si intersecano le attività di Ethena, Aave e Pendle?

Tecnicamente Ethena, Aave e Pendle svolgono ruoli completamente diversi in DeFi, ma alla fine si ritrovano per condividere spesso la stessa liquidità o per creare prodotti complementari l’un con l’altro.

Ethena è un protocollo di yield basato su una stablecoin sintetica, USDe, che genera valore dal basis trade dei funding rate dei futures crypto. Aave è un money market over collateralizzato che permette di prendere in prestito crypto o depositare asset per guadagnare interessi. Mentre Pendle è una piattaforma di tokenizzazione del rendimento che scompone un asset in valore principale ed interessi futuri, per creare mercati dedicati ai flussi di yield.

Si occupano di questioni a sé stanti, ma capita spesso che vengano utilizzati insieme, proprio come mattoncini Lego che formano strategie più complesse. In che modo? Di base c’è la stablecoin USDe di Ethena, che genera uno yield delta neutral “esterno, poi c’è Pendle che tokenizza il rendimento futuro di USDe nel suo prodotto PT, ed infine arriva Aave che permette di utilizzare lo stesso PT come garanzia per richiedere liquidità con cui avviare potenzialmente nuove posizioni.

Ora vediamo singolarmente, a livello di dati, come Ethena, Aave e Pendle stiano beneficiando praticamente l’uno dell’altro e come “l’effetto lego” sia fortemente apprezzato dai degen della DeFi.

Ethena: il boom grazie alle integrazioni DeFi

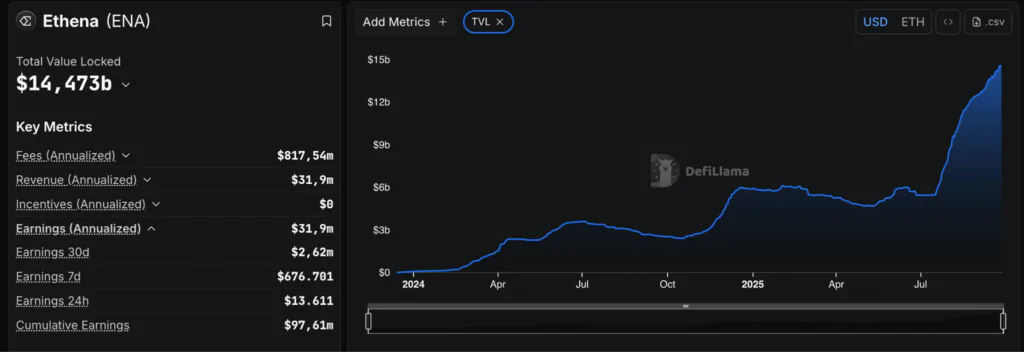

Quella di Ethena è una delle storie più intriganti e di successo del mondo on-chain, capace di tirare su dal nulla la terza maggiore stablecoin al mondo in meno di 2 anni. Sin dal suo lancio, USDe ha avuto subito una trazione significativa, attirando ottimi capitali nei primi mesi grazie ai programmi airdrop e di reward integrati, e all’ottima redditività delle strategie delta neutral sui funding rate.

Dopo però una prima fase di upside, il protocollo ha visto un periodo leggermente stagnante, mentre provava ad esplorare nuove collaborazioni con l’ambiente esterno. E proprio l’integrazione graduale con Aave e Pendle, ha permesso ad Ethena di posizionare la sua stablecoin su mercati secondari, con la possibilità di collateralizzare USDe e sconfinarla dal suo luogo natale.

Senza parner esterni in DeFi, Ethena sarebbe rimasta chiusa dentro al suo stesso protocollo, perdendo una fetta di yield che arriva da mercati trasversali. Diciamo che i risultati per questo approccio sono stati a dir poco sorprendenti, con la supply di USDe che è letteralmente esplosa grazie a queste integrazioni.

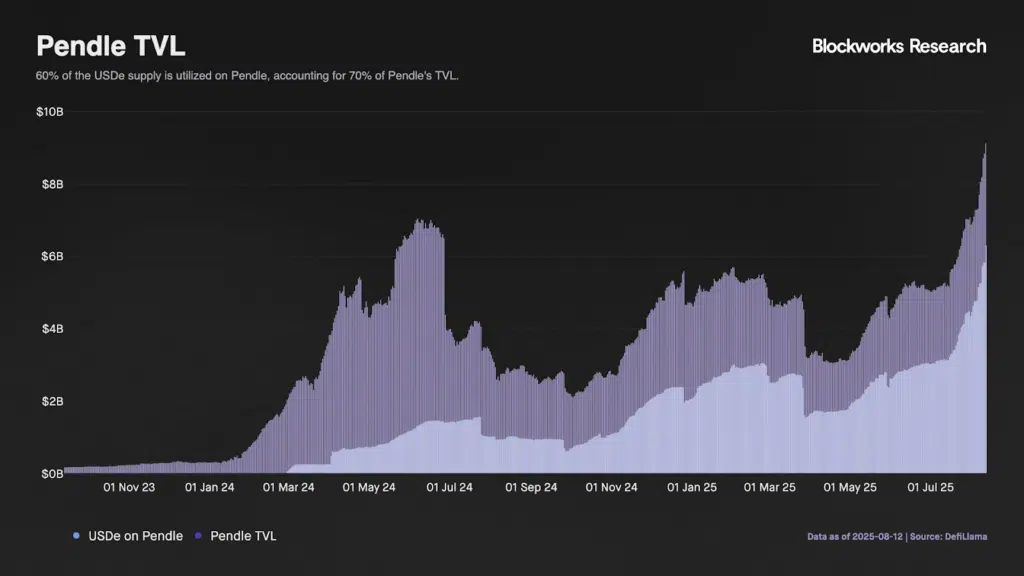

Pendle: magia sul TVL grazie ad USDe

Pendle probabilmente è quella del trio delle meraviglie che ha tratto più guadagno dall’effetto lego con gli altri due protocolli. Pensate che USDe rappresenta una delle risorse più scambiate e tokenizzate sulla piattaforma, e contribuisce ad un’enorme fetta del suo TVL con un trend in forte crescita ed esploso proprio negli ultimi mesi.

Diciamo che Pendle funziona e trova molti utenti disposti a tradare i suoi prodotti YT e PT proprio perché dispone di un asset che genuinamente produce rendimento senza troppi incentivi esterni, e perchè gli stessi utenti sanno che potranno riutilizzare le versioni tokenizzate (solo PT) come garanzia sui money market.

Esistono molti mercati aperti su Pendle, ma quelli su USDe solleticano sempre le voglie dei farmers. Da considerare poi come il TVL della piattaforma sia “succube” degli expiry, ossia delle scadenza dei prodotti su Ethena, in quanto al termine dei contratti la liquidità esce di default. Ma allo stesso tempo registra un tasso di rollover molto alto, con gli operatori che riacquistano nuovi prodotti, evidenziando il grande appeal attorno a certi strumenti di yield professionali.

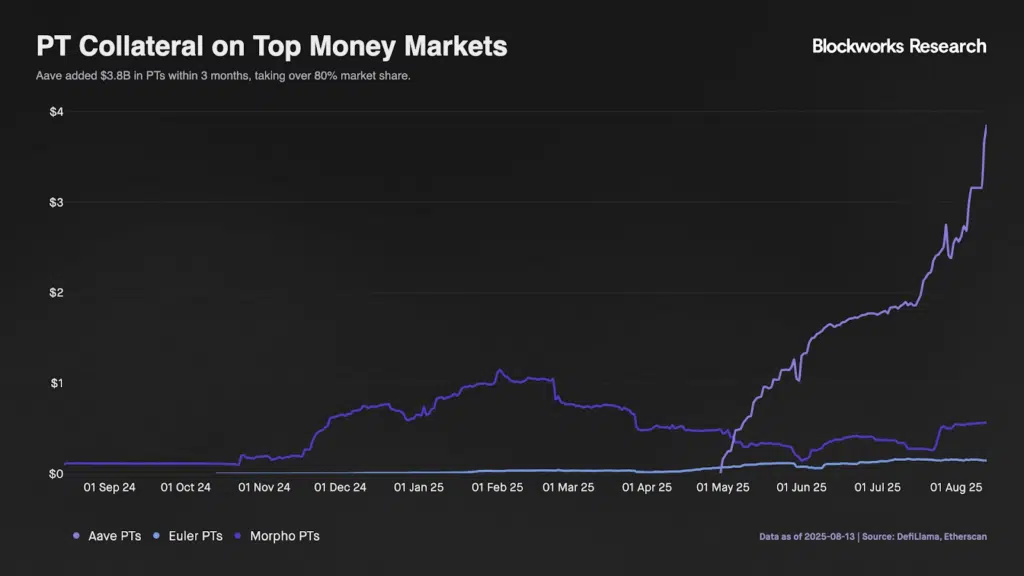

Aave: impennata degli asset PT di Pendle come collaterale

Aave dal canto suo, grazie all’esistenza dei PT USDe ed ai vantaggi che offrono, riesce ad aumentare la liquidità in circolo nel suo money market. Dipende meno direttamente da Ethena rispetto a Pendle, perché presenta una vastità di altri asset collaterali in un largo numero di chain, ma comunque è evidente il salto di qualità registrato grazie a questi prodotti.

Negli ultimi mesi Aave ha aggiunto ben $3.8 miliardi di liquidità con i PT collateral di USDe, creando nuovi sbocchi operativi per gli utenti e aumentare allo stesso tempo anche le revenue del protocollo. La crescita è stata molto più evidente, soprattutto grazie alla legittimazione di Aave nel panorama DeFi, rispetto ad altri protocolli di lending come EUler e Morpho.

Considerazioni finali

Per chi ha vissuto la vecchia ondata della DeFi Summer, è in un certo senso piacevole osservare come l’industria si sia evoluta fino a questo punto, creando sinergie ed integrazioni molto interessanti che stimolano il flusso di liquidità e l’efficienza dei vari protocolli coinvolti. Chiaramente tutti questi processi “lego”, come li abbiamo soprannominati oggi, aumentando il rischio sistemico per cui, se dovesse crollare una di queste realtà, anche le altre ne risentirebbero in negativo.

Detto ciò non ci sentiamo di condannare questo approccio, almeno dal punto di vista di chi vi scrive, ma di elogiare un comportamento che sta evidentemente producendo ottimi risultati, anche per noi ricercatori di yield, per i quali dobbiamo sottostare ad un rischio contenuto e comunque molto più gestibile e trasparente rispetto ad altre situazioni del passato.

Ci auguriamo di vedere altri tipi di connessioni anche per altre piattaforme, per evitare un effetto monopolio a cui si andrà altrimenti a tendere indirettamente, ma con infrastrutture solide alle spalle e soprattutto con prodotti incentrati su asset che generano realmente yield, senza basarsi solo su incentivi temporanei.