Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Spesso si sente parlare della blockchain di Ethereum come se fosse un’azienda tech, con la sua moneta nativa ETH che viene assimilata ad una stock. In altri casi la criptovaluta è considerata più semplicemente come una materia prima, come una sorta di “argento digitale” capace di alimentare un’ infrastruttura decentralizzata.

Fidelity, invece, propone una chiave di lettura estremamente diversa dal solito, ma fondamentalmente più bullish!

Secondo un recente studio, il noto gestore di fondi di investimento ha analizzato Ethereum come una vera e propria economia emergente, in grado di autosostenersi e con dinamiche macroeconomiche associabili a quelle di uno Stato sovrano. Addirittura ha applicato il modello del prodotto interno lordo alla piattaforma, evidenziando come le attività on-chain possano essere scomposte nelle classiche componenti del PIL. In questo articolo cerchiamo di approfondire l’argomento ed esplorare le varie sfaccettature del punto di vista di Fidelity.

Qui per te un SUPER bonus 20+30$ in esclusiva da Bybit: Clicca sul link e completa le task per ottenere il premio. Cosa stai aspettando?

La blockchain di Ethereum come una Nazione

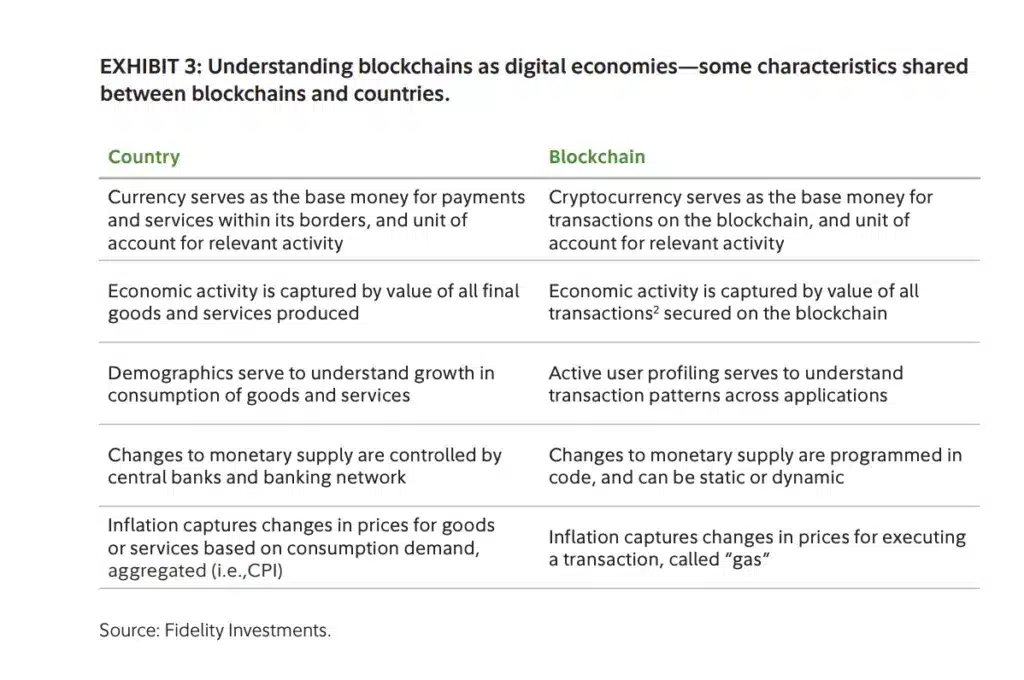

Secondo quanto riportato da Fidelity, stiamo entrando in una fase storica in cui le blockchain, come ad esempio quella di Ethereum, dovrebbero essere paragonate ad entità economiche complesse piuttosto che in altri termini. Ad oggi infatti le reti crittografiche possono essere valutate non solo per il loro impatto tecnologico, ma anche e soprattutto per l’economia digitale che rappresentano e che proteggono.

In altre parole dovrebbero essere concepite come interi Stati sovrani, con una propria politica monetaria programmabile, una crescita visibile e misurabile, e con metriche on-chain che ne riflettono consumi, investimenti e produttività. In questo contesto le criptovalute, come ETH per la blockchain di Ethereum, fungono da moneta di base per accedere a servizi ( transazioni) e da unità di conto per attività rilevanti.

Gli indirizzi attivi del network sono come i cittadini, con la loro proliferazione ed il loro comportamento che riflettono la vitalità economica del Paese, la partecipazione civica e l’adozione pubblica. Le dApp, che vivono sulla blockchain di Ethereum, possono essere paragonate ad aziende o attività commerciali che offrono servizi in cambio di fee, stimolando la domanda interna. Infine le gas fees, indispensabili per svolgere operazioni on-chain, vengono rilette da Fidelity come una forma di tassazione,proporzionale all’attività economica svolta nel sistema.

Le blockchain come economie emergenti con il proprio PIL

Ethereum non è più una scommessa tecnologica, ormai si è evoluta come una Nazione digitale. E come ogni Paese che si rispetti, se ne misura la salute economica, la produttività e la stabilità interna attraverso la metrica del “prodotto interno lordo” (PIL). Fidelity applica questa logica, offrendo una lettura macroeconomica dei movimenti che avvengono all’interno di una rete crittografica,

In particolare la domanda di blockspace, ossia la richiesta di spazio computazionale per archiviare transazioni, rappresenta il fulcro dell’economia di Ethereum. Ogni azione svolta on-chain contribuisce ad aumentare la domanda per quel servizio, riflettendo la sua vivacità all’interno del sistema. Il concetto è semplice: più c’è richiesta, più si genera consumo di blockspace, ed a sua volta più si crea valore per ETH, visto che ogni operazione richiede un pagamento nella valuta nativa.

Per fare un esempio, potremmo paragonare questo spazio di blocco con le infrastrutture di uno Stato su cui viaggiano beni e servizi, come autostrade, ferrovie e qualsiasi altro tipo di canale di scambio. Ciò che abilita il movimento e permette all’economia di produrre e di continuare a funzionare. Senza blockspace, le DApp ed i servizi della blockchain di Ethereum non possono funzionare, così come senza strade e collegamenti, l’economia di un Paese di paralizza.

Come si misura il “PIL” della blockchain di Ethereum?

C’è però un modo ancor più preciso, secondo quanto esposto da Fidelity, per calcolare il “PIL” della blockchain di Ethereum. Il gestore applica il tradizionale modello economico “C + I + G + NX”, ossia consumi, investimenti, spesa pubblica e esportazioni nette, per analizzare l’attività economica che si svolge on-chain. In particolare:

– C (Consumi): sono le gas fees pagate dagli utenti per interagire con gli smart contract di Ethereum. Ogni interazione è una forma di consumo che rifletto l’uso attivo della piattaforma

– I (Investimenti): assimilabile al TVL, ossia al valore bloccato all’interno dei protocolli DeFi e nello staking di Ethereum. Rappresentano tutti i fondi che contribuiscono a sostenere la sicurezza interna e generare rendimento.

-G (Spesa pubblica): coincide con le ricompense per i validatori e con i fondi allocati dall’ Ethereum Foundation per sostenere lo sviluppo dell’ecosistema. Sviluppatori, partner ed infrastrutture hanno un costo, che viene pagato come qualsiasi ente pubblico.

-NX (Esportazioni nette): intesi come i flussi in entrata e in uscita da Ethereum verso altre blockchain. Tutto il traffico on-chain in stablecoin ed altre tipologie di asset sono l’import e l’export di una blockchain.

La distinzione di Fidelity tra coin nativa e token

Tra le varie cose interessanti emerse dallo studio di Fidelity, troviamo anche una distinzione netta tra valute native di una blockchain, come ETH per Ethereum, ed i token che invece vengono generati al di sopra di queste infrastrutture. Questa visione contribuisce a dare un valore molto più prestigioso ad ether, che viene identificato come una specie di “moneta sovrana digitale”, strettamente legata alla salute economica della rete su cui opera.

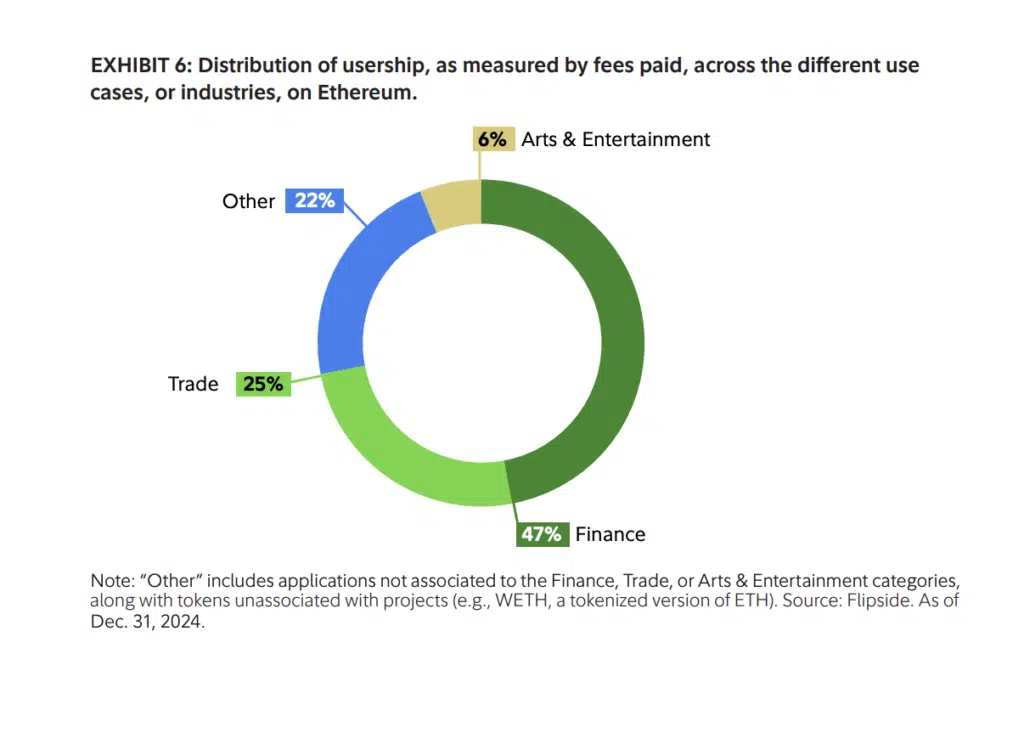

Più precisamente il suo valore dovrebbe rifarsi a 3 elementi fondamentali: la domanda di blockspace ( come dicevamo prima), la sicurezza della rete e la politica monetaria programmabile. A conferma di tutto ciò, Fidelity mostra che le fees pagate su Ethereum non derivano da usi puramente speculativi o temporanei, ma da una varietà di settori economici digitali in crescita, con una base di utilizzo diversificata.

Invece i token ERC-20 costruiti sopra Ethereum, non sono necessari per il funzionamento della rete e servono solo ad alimentare casi d’uso specifici, o a rappresentare diritti di governance. Fidelity considera quest’ ultimi come azioni, obbligazioni, o come strumenti finanziari generici, piuttosto che come valute sovrane. Ecco spiegato perchè molti token hanno dinamiche speculative instabili o presentano una domanda strutturale molto più bassa di ETH.

Fidelity ed Ethereum: la politica monetaria è autoregolabile e programmabile

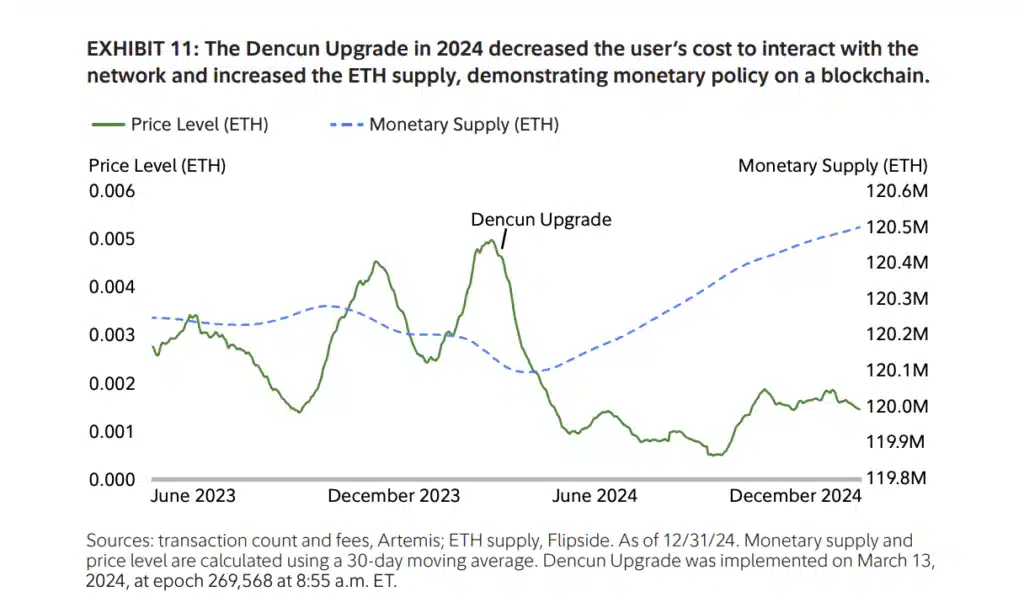

Una delle caratteristiche che avvicina ancora di più Ethereum all’idea di una Nazione sovrana, come sostenuto da Fidelity, è l’esistenza di una politica monetaria programmabile e trasparente, scritta direttamente nel codice. A differenza della valute fiat, nella blockchain di ether l’emissione di nuova moneta non è decisa dalle banche centrali ma da un sistema che combina un tasso di inflazione più o meno stabile, influenzato da burn ed incentivi di staking.

Si tratta di un modello che permette alla rete di autogestirsi, essendo in grado di ridistribuire risorse in modo sostenibile e creare un equilibrio continuo tra sicurezza e valore economico. Non che non manchino anche qui le criticità, ma è comunque una forma di governance monetaria unica nel suo genere, gestita dal codice. E con le modifiche al codice, come il recente upgrade Dencun si possono introdurre (previa approvazione all’unanimità) cambiamenti che influenzano le dinamiche monetarie. Dencun infatti ha abbassato il costo delle transazioni sui L2, causando un aumento della massa monetaria.

È chiaro che in questo quadro non possiamo più considerare ETH come semplice asset speculativo. La criptovaluta diventa una moneta sovrana digitale, essenziale per la sopravvivenza di una comunità digitale, il cui comportamento monetario può essere analizzato e governato tramite codice, senza istituzioni e senza fiducia.

Tuttavia, il panorama è dinamico. Sebbene Ethereum sia un pioniere, altre blockchain stanno emergendo con prestazioni superiori, pronte a “fargli le scarpe” su fronti chiave. Penso a Solana (SOL), progettata per scalabilità elevatissima e costi quasi nulli, gestendo migliaia di transazioni al secondo.

lo sentite anche voi?!?

eh sì, è proprio profumo dei retail che tornano!

Il mio profumo sa di BTC dal 2018!

Uffa.

Nettamente!

Direttore, apprezzo il suo ottimismo per il ritorno del retail, è un segnale positivo per tutti. Tuttavia, la mia osservazione sulla dinamicità del panorama blockchain e sul ruolo di nuove piattaforme come Solana non era una digressione, ma un punto cruciale. L’efficienza, la scalabilità e i costi contenuti di queste nuove tecnologie sono fondamentali per l’innovazione e l’adozione su larga scala, anche nel settore retail. Credo che ignorare questi sviluppi ci precluderebbe di cogliere opportunità future.

se ti piace questa “nuova piattaforma” sei liberissimo di metterci dentro tutti i tuoi soldi; il mio consiglio è di documentarti ancora un pochino prima di farlo, perchè il tuo commento sembra preso da una brochure che girava due anni fa… ma chi sono io per darti consigli!

In ogni caso Criptovaluta.it fa moltssimi articoli su Solana: non c’è bisogno di venire a scrivere commenti discutibili in articoli che parlano di altre criptovalute. Ciao!

Ho studiato bene la brochure, ti consiglio fortemente il 4+5 lineare, perché Fibonacci non ti piacerebbe. Occhio alle balene!!!