Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

La questione tagli ai tassi di interesse è diventata così politica che nessuno riesce a discuterne con toni neutrali e dati alla mano. Noi – che notoriamente viviamo il più pericolosamente possibile – ci proveremo in questo editoriale del sabato. Siamo stati – in particolare sul nostro canale Telegram VIP (qui puoi entrare per contenuti speciali e segnali) – dei grandi sostenitori di Jerome Powell, del suo attendismo, del suo aspettare i dati, del suo resistere alle pressioni politiche.

Anche riconoscendogli dei meriti, non si possono dimenticare però delle scelte che – rigorosamente con il senno di poi – sono state sbagliate. Qualcuna per tempismo, qualcuna per intensità, qualcuna forse per tutelare altri interessi. Partendo da questo assunto, guarderemo ai dati – e anche a cosa potrebbero significare per Bitcoin e per il mondo crypto.

Troppo tardi?

Non faremo come Donald Trump, che ogni volta che nomina Jerome Powell non fare a meno di aggiungere too late – un nomignolo in stile omerico (e nello stile del presidente), che serve più a canzonare che a creare ad avere una discussion intelligente tra adulti.

Tuttavia di errori macroscopici di Jerome Powell ce ne sono stati almeno due. Condizioneranno quasi certamente la memoria che conserveremo del suo mandato. Hanno già condizionato e forse condizioneranno i mercati del futuro.

- Rialzi? Troppo tardi

I primi rialzi ai tassi di Federal Reserve sono arrivati quando ormai era troppo tardi. Il genio del rialzo dei prezzi era già fuori dalla lampada, fu imputato alla distruzione delle supply chain dovuta al COVID e Jerome Powell e il FOMC se ne lavarono sostanzialmente le mani.

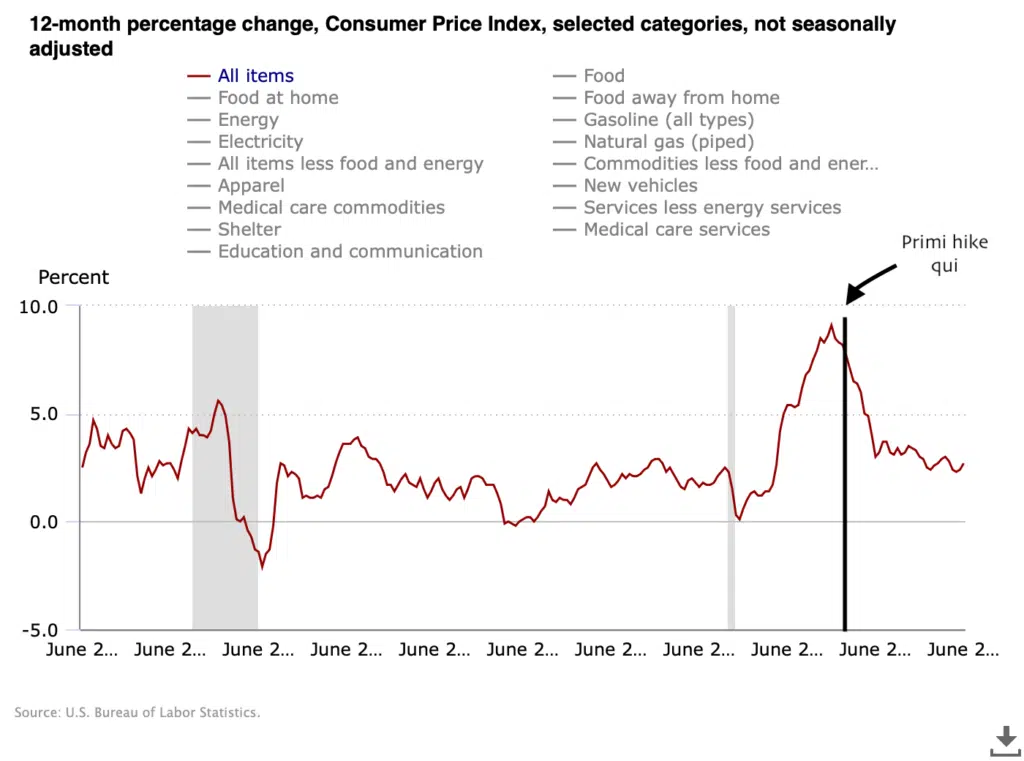

Il primo rialzo arrivò infatti a settembre 2022, quando avevamo già il picco dell’inflazione alle spalle (giugno 2022, +9,1%). Si obietterà che la manipolazione dei tassi non è l’unico strumento a disposizione delle banche centrali. Si risponderà, dal nostro sgangherato pulpito, che ci si dovrebbe aspettare una banca centrale che giochi d’anticipo e che non insegue. Che non sia, per dirla alla Trump, too late.

- Quel misterioso taglio pre-elettorale

Jerome Powell è più hawkish dei falchi stessi. Sono mesi che si presenta in pubblico e che invita tutti alla calma quando viene fuori qualche domanda sui futuri tagli.

Dovrà però spiegare alle generazioni future – perché con il senno di poi appare come un errore anche questo imperdonabile – quel taglio del 18 settembre 2024, di ben 50 punti base, per l’ultimo meeting utile del FOMC prima delle elezioni di novembre (ci fu un meeting anche il 31 ottobre, ma tagliare lì in modo così violento avrebbe forse destato qualche sospetto).

- Le colpe degli altri

Jerome Powell ha un nuovo scudo: l’effetto inflativo dei dazi di Donald Trump, che avrebbero complicato sia le analisi sia il ritorno verso il target del 2%. È certamente vero che l’impatto c’è stato, c’è e ci sarà.

È altrettanto vero che il ritorno verso il 2% non è che stesse procedendo a grandi falcate. E che di stasi su livelli di inflazione molto elevati ce n’era già prima delle sparate del governo Trump sui dazi da applicare ai partner commerciali.

Guardare i dati veri

Non è certamente colpa di Jerome Powell se la raccolta dei dati sul mercato del lavoro fa acqua da tutte le parti. Rimane però responsabilità di Fed avere degli strumenti utili a prendere delle decisioni.

La cantilena di un mercato del lavoro in salute – o come direbbe JPow che non si trova nelle condizioni che ci si dovrebbe aspettare durante una fase di politica monetaria restrittiva – non regge più.

Sono arrivate importanti revisioni sui dati dello scorso mese: mentre i dati originali parlavano di 147k di posti di lavoro creati, la revisione ne ha confermati solo 14k.

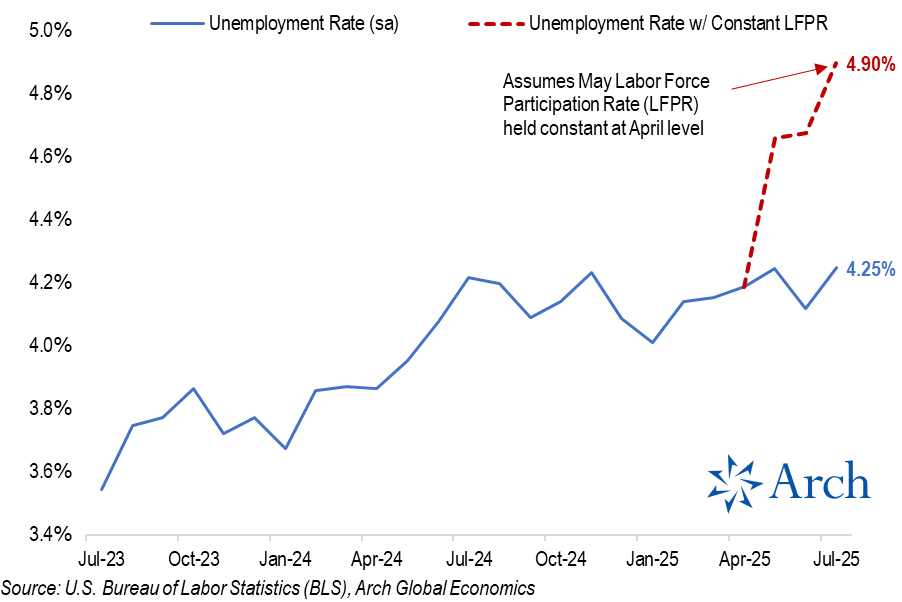

Disoccupazione? È vero che è ancora al 4,2%. È altrettanto vero però che la percentuale di popolazione attiva è scesa sensibilmente negli USA.

Come si evince dal grafico allegato – se la partecipazione al mondo del lavoro fosse la stessa dei livelli di aprile, oggi saremmo con una disoccupazione del 4,9% e non del 4,2%.

Bitcoin, crypto, azioni e altri mondi

Si potrà dire poco male: alla fine Bitcoin ha fissato dei nuovi massimi, il mondo crypto in generale non sta andando male, le azioni hanno fissato – almeno negli USA – record su record.

È vero, ma è altrettanto vero che 12 persone – quelle che votano per il FOMC – decidono il bello, il brutto e il cattivo tempo di quanto succederà. Sul breve, sul medio e sul lungo periodo. Per motivi non sempre chiari (vedi il taglio da 50 punti base pre-elettorale), basandosi su dati che hanno dimostrato, anche in un paese avanzato come gli USA, grandi limiti.

A questo punto – cosa che non piace agli economisti mainstream – non è forse il caso di rivalutare delle politiche monetarie fisse, dato che la capacità di anticipare i cicli da parte delle banche centrali si è dimostrata essere più fantasia che realtà?

Oltre al gravissimo fattore di dati erronei, che nell’era della cd intelligenza artificiale e dei computer quantistici… è a dir poco inconcepibile… Il fattore principale destabilizzante è dato, da sempre, dai fattori esogeni …. e qui, salvo provare che qualcuno li provoca volutamente… c’è nulla da fare… si va a rimorchio!!! R.