Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Il settore della finanza decentralizzata è da sempre particolarmente interessante perché offre al pubblico retail opportunità di guadagno un tempo riservate solo al mondo finanziario tradizionale. Chiunque ad oggi può mettere a disposizione la propria liquidità e ottenere ricompense sotto forma di yield, attraverso protocolli non custodial e mercati completamente aperti e permissionless.

Nel corso degli anni gli stessi protocolli DeFi hanno puntato molto su questo focus, cercando di offrire yield sempre più convenienti al pubblico finale in una vera e propria competizione per attrarre capitali. Il problema è che spesso questi modelli si sono rivelati poco sostenibili nel lungo periodo, poiché orientati a rendimenti “derivati” da altre attività , talvolta basati sull’emissione di token nativi e brevi programmi di incentivazione.

La guerra per l’attrazione della liquidità in DeFi

Per funzionare un protocollo DeFi, soprattutto se nuovo e se vuole farsi spazio tra realtà più consolidate, deve necessariamente offrire qualcosa di più degli altri al degen di turno. Deve presentare ricompense più alte rispetto alla media o incentivare in qualche modo l’utente a spostare la propria liquidità su quella determinata piattaforma. Il problema è che lo yield in DeFi non nasce dal nulla.

Il metodo più semplice e primitivo di creare valore è quello del liquidity mining, dove gli asset depositati dagli utenti vengono impiegati in un AMM per favorire gli swap in cambio di una quota delle commissioni di trading. Per funzionare però serve che già qualcuno utilizzi quella piattaforma e che ci sia già abbastanza liquidità per favorire un basso spread dei prezzi.

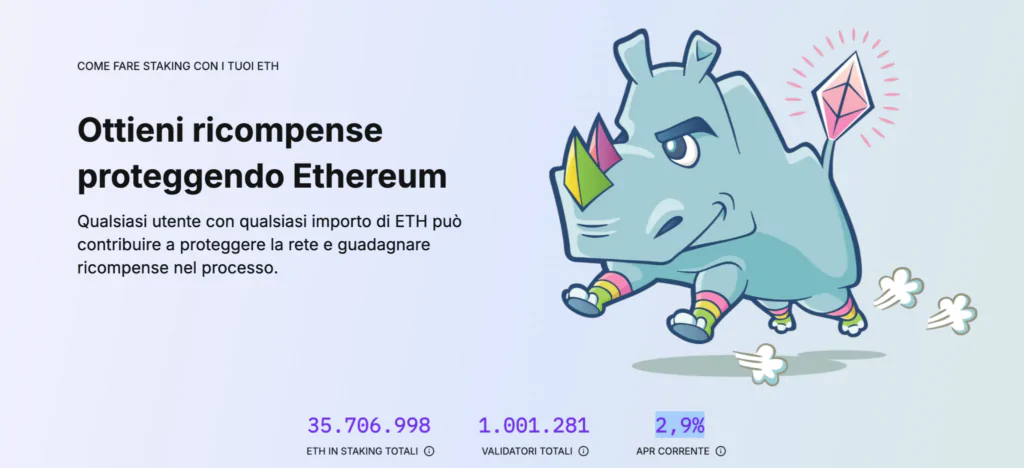

Ci sono poi le ricompense che nascono dai reward di rete, come ad esempio dallo staking di Ethereum o di altri progetti PoS (o su piani più complessi dal restaking), ma parliamo di APY bassi, che orientano tendenzialmente intorno al 3% e che non sono sufficienti per catalizzare l’attenzione.

Oppure ancora la DeFi offre guadagni che provengono da attività di lending e borrowing, con la liquidità fornita che viene impiegata da operatori esterni. Pratica molto interessante e tipicamente ben remunerativa, ma troppo rischiosa se pensiamo che stiamo completamente delegando il rischio ad un’entità centrale, che potrebbe incorrere in bad debt. Pensiamo ad esempio a ciò che è successo recentemente con Stream Finance.

L’epoca delle campagne incentivi di breve periodo

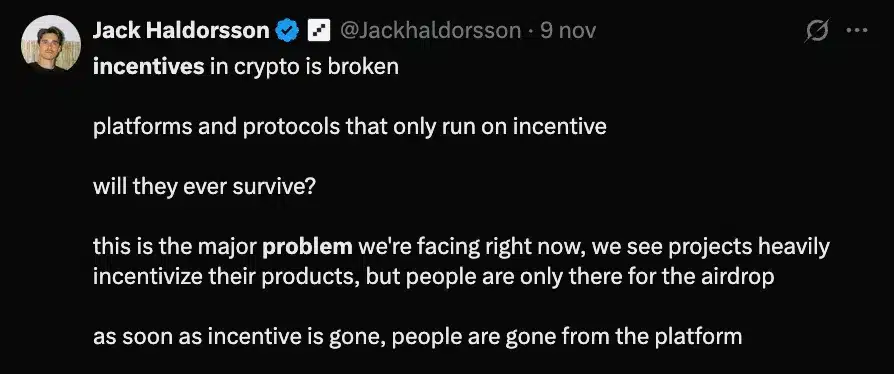

Molti protocolli DeFi, vista il difficile trade off tra lentezza della maturazione del rendimento e fretta di attirare capitali, hanno fatto leva su campagne di incentivazione di breve periodo. Spesso capita infatti di vedere, anche nelle semplici pool degli AMM, dei reward boostati tramite sistemi a punti, premi pagati dalla stessa piattaforma o emissioni di token nativi.

Parliamo di un metodo con cui si riesce ad offrire uno yield maggiore della media e spesso attirare grande partecipazione, soprattutto se dal lato marketing si pubblicizza l’arrivo di un potenziale “airdrop”. Purtroppo però questi rendimenti hanno le gambe corte, nel senso che funzionano solo nel breve periodo, in quanto prima o poi il token airdroppato o regalato si svaluta, e/o gli incentivi esterni svaniscono.

Questa tattica porta poi tra l’altro ad una successiva fuga della liquidità non appena i reward tornano ad essere normali. Per i degen mercenari questo può anche andar bene perchè si muovono costantemente alla ricerca dell’incentivo migliore, ma per la crescita organica del protocollo diciamo che non è proprio la cosa migliore.

C’è quindi un problema di fondo in DeFi: i rendimenti non sono reali e sostenibili nel tempo, oppure sottendono un rischio nascosto eccessivo.

La soluzione? I rendimenti strutturati

Una possibile soluzione sarebbe quella di accontentarsi in partenza, di rinunciare all’hype momentaneo e sensibilizzare la propria community sul fatto che certi rendimenti privi di rischio, per natura, non esistono. Non c’è nulla di male ad accettare un banale 3-4% di APY su asset come Ethereum, e un 7-8% su stablecoin, senza inventarsi nulla di strano e senza incentivi fantasma.

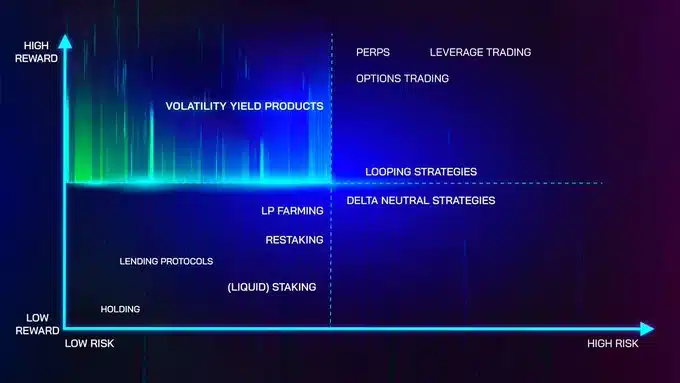

C’è in alternativa una nuova direzione che il mondo DeFi sta finalmente esplorando, una direzione che prende spunto dai modelli che la finanza tradizionale applica con successo da decenni: quella dei rendimenti strutturati basati sulla volatilità. Esistono strumenti, seppur concettualmente complessi, che consentono di ottenere yield, sostenibili, reali ed adeguati al rischio che si va a sostenere.

Tramite le opzioni, oggi finalmente disponibili on-chain con interfacce semplici da usare, si può infatti creare prodotti strutturati che monetizzano la volatilità di mercati, generando uno yield costante che non dipende da emissioni inflattive o strategie discrezionali in leverage. Premi deterministici, chiaramente non esenti da rischi, ma trasparenti e proporzionali ad un’attività economica sottostante.

Alcuni esempi di protocolli DeFi basati su opzioni

Qualche settimana fa vi avevamo parlato di Rysk Finance, protocollo DeFi operativo su HyperEVM, integrato con strategie “covered call” e “cash secured puts”, che monetizza il rischio e la volatilità. Essenzialmente qui potete piazzare ordini a limite, in acquisto o in vendita, su token come ETH, BTC, HYPE, SOL, e ottenere uno yield mentre aspettate che lo stesso ordine venga fillato.

In pratica è come vendere opzioni, ossia date a qualcun’altro la possibilità di acquistare (call) o vendere (put) l’asset ad un determinato prezzo, al costo di un premio che rappresenta il vostro yield finale. Metaforicamente, rappresentate la controparte assicurativa del mercato: vi assumete il rischio di acquistare o vendere la moneta alla scadenza, in cambio del costo della polizza, ossia il rendimento.

Un altro protocollo simile, questo però operativo su Base e Berachain, è ProdigyFi, dove con una comoda interfaccia potete partecipare al Dual Investment Vault. Concettualmente è come Rysk: dovete scegliere se essere disposti ad acquistare basso o comprare alto (esattamente l’opposto di quello che fate normalmente sui mercati, ndr), e scegliere il prodotto più adatto alle vostre aspettative di rendimento e di rischio sulla base di prezzo target, scadenza e APY.

Conclusioni

Ci torneremo di nuovo in futuro in questi concetti, magari con una guida più approfondita, perché il pubblico del mondo DeFi sta letteralmente skippando queste opportunità, nonostante siano le più sostenibili nel lungo termine, nonché allo stesso tempo quelle più interessanti a livello di yield.

Ricordiamo che anche qui, come in qualsiasi ambito della finanza, il rendimento è ancorato ad un rischio, ma almeno il rischio è chiaro, misurabile e proporzionato al rendimento atteso. E soprattutto, ci si diverte di più piuttosto che fare yield farming passivo.