Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

USDe è stato uno degli esperimenti più interessanti (e remunerativi) della storia del mondo crypto. Ora però, con i mercati che non rispondono più alla vecchia strategia, una delle due “stablecoin” di Ethena ha deciso di cambiare tutto. È interessante, la questione, sia per i detentori di USDe, sia per quelli di $ENA, sia per chi vuole capire come si sta evolvendo quel mondo a metà strada tra criptovalute e gestione in stile TradFi.

Per capire cosa sta cambiando, avremo bisogno di capire come funzionava prima Ethena USDe. Un basis trade che sfruttava il funding rate generalmente positivo, andando long spot e short sui futures. Se quanto hai appena letto ti sembra arabo, continua a leggere, perché ti spiegheremo in modo semplice com’è che funziona (e perché non funziona più).

Addio basis trade – Ethena ora punta a una strategia multipolare

USDe sembrava un classico uovo di Colombo.

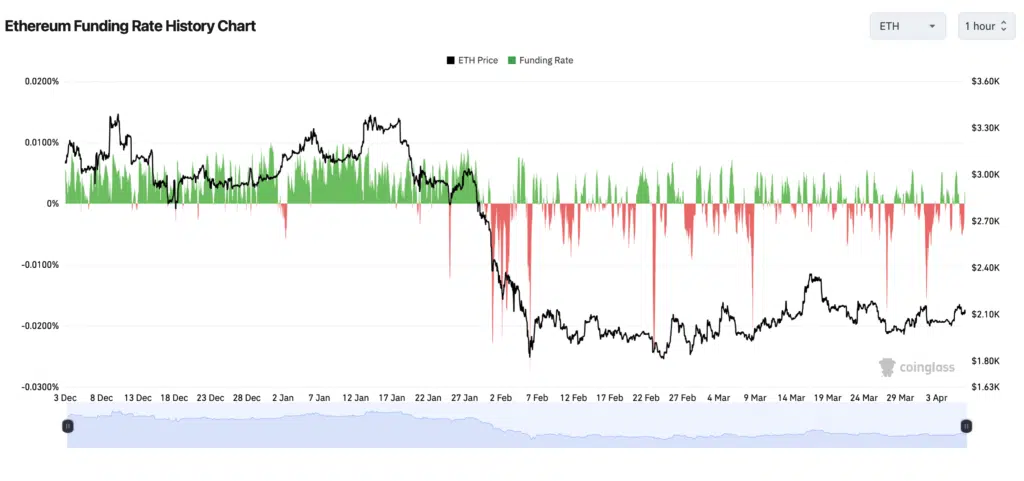

- Il mercato crypto è storicamente con funding rate positivi

I futures perpetual, che sono gli strumenti più utilizzati nel mondo crypto per il trading, non vanno mai in consegna. Per mantenere il prezzo dei futures vicino a quello spot, dato che non c’è consegna, gli exchange applicano un funding rate. Se ci sono troppi long, questi pagano una piccola commissione agli short, e viceversa.

Dato che appunto il bias, il pregiudizio degli investitori, è long, storicamente essere short sui futures ha portato a incamerare commissioni, anzi, funding rate importanti.

- Long per controbilanciare

L’idea di Ethena USDe era semplice. Mettere il 50% long spot e il 50% short futures. Nessuna esposizione al prezzo, perché se sale il prezzo sale lo spot e se scende il prezzo salgono i futures. E intanto si incamerano i funding rate (e anche i proventi dello staking).

- Il modello non funziona più

Per tutta una serie di motivi. Dal 10 ottobre i funding rate non sono stati granché in positivo, e in aggiunta sono sempre di più gli operatori che cercano di accumulare rendimenti quasi privi di rischio. USDe ne ha risentito. E a cascata ne ha risentito anche Ethena $ENA in termini di valore del token. Ad oggi il rendimento tramite questo sistema è inferiore a quello dei bond USA, con rischi però molto più significativi.

Cosa cambia ora per USDe?

C’è un annuncio ufficiale, che indica come saranno impiegati i capitali per offrire un token stable nel valore ma con rendimento incorporato.

- Prestiti istituzionali sovracollateralizzati, che utilizzano dei custodi di terze parti e neutrali;

- RWA che non siano t-bill (i titoli USA a breve scadenza), con prodotti di credito definiti di alta qualità;

- Basis trade (descritto sopra) anche però nel mondo delle azioni e delle commodity;

- Prestiti a società di trading, sempre però sovracollateralizzati. Rischio di exchange che rimane in carico alla controparte.

Si tratta nel complesso di un cambio di strategia importante, che la rende più articolata e che cambia un po’ la mission del token USDe. Che ora – è evidente – è un token dal prezzo stabile che ottiene però rendimenti con strategie attive. Un fondo, fatto e finito, con tutto quello che ne consegue.

Per chi guarda al futuro, un esperimento interessante, di fondo a gestione attiva che opera nei gangli della finanza per distribuire rendimenti. Il mondo crypto va avanti – e va dato merito a Ethena di aver cambiato strategia quando la vecchia ha chiaramente smesso di funzionare.