Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

La community di Polkadot è stata chiamata in causa a votare una proposta che potrebbe segnare un cambio significativo nel funzionamento dello staking della rete. Si tratta di un aggiornamento – per ora ancora da confermare, ma che appare con buone probabilità di approvazione – che introduce un requisito minimo self-stake per i validatori del network, con l’obbligo di bloccare almeno 10.000 DOT come forma di impegno economico “skin in the game”.

Se formalmente approvata, la modifica ridisegnerebbe il rapporto tra validatori e nominatori, spostando gran parte del rischio di slashing direttamente sui primi. I vantaggi di questo nuovo approccio sono molteplici: dal rendere lo staking più accessibile e meno vincolante, fino a favorire una maggiore partecipazione nel consenso della rete, oltre a fornire incentivi economici per la copertura dei costi operativi da parte dei validatori.

Polkadot: super proposta per modificare lo staking

All’interno della sezione Polkadot OpenGov, ossia il sistema di governance on-chain della rete, è attualmente in fase di voto la proposta che punta a modificare sensibilmente la traiettoria del modello di staking. Gli holder di DOT potranno esprimere il proprio parere per circa altre tre settimane, ma dallo snapshot attuale sembra che praticamente tutta la community sia d’accordo con questo intervento.

La modifica si articola su più livelli: il punto principale riguarda l’introduzione del requisito minimo di 10.000 DOT in self-stake per ogni validatore. A questo si aggiunge una drastica riduzione dei tempi di unbonding per tutti gli utenti, con gli attuali 28 giorni di attesa che verranno abbassati fino a 24-48 ore, insieme alla revisione del meccanismo di slashing.

Fino ad oggi i validatori della rete Polkadot non avevano nessun obbligo minimo di stake con le proprie detenzioni in DOT. Potevano semplicemente partecipare alla sicurezza del protocollo raccogliendo token in modalità “bonded”, come parte del meccanismo di consenso Nominated Proof of Stake (NPoS).

Nella pratica, gli utenti che volevano bloccare i propri DOT in staking e raccogliere ricompense – ossia i cosiddetti nominatori – dovevano scegliere un validatore a cui affidare la propria quota. Quest’ultimo, se si comportava in modo scorretto secondo le regole del protocollo, avrebbe subito lo slashing sugli stessi fondi, ovvero la perdita di una parte dei DOT impegnati dagli utenti e, se presente, anche di una quota di self-stake del validatore.

Questo modello ha funzionato piuttosto bene finora, ma adesso Polkadot sta cercando di migliorare l’efficienza dello staking per incentivare la domanda sul mercato, distribuendo al meglio il rischio economico e risparmiando indirettamente preziose risorse dalla tesoreria del progetto.

Quali sono gli effetti pratici della proposta di Polkadot?

Nel concreto il referendum 1890 a cui la comunità di Polkadot sta votando imporrebbe un impegno economico maggiore da parte dei validatori. Ai prezzi attuali chi vuole operare in tale veste dovrebbe bloccare un controvalore di circa $12.600, cifra che limita il potere di chi attualmente non sta fornendo attivamente nessun DOT al sistema mentre raccoglie i token bonded degli utenti (e le relative commissioni).

Allo stesso tempo, gli stessi nominatori vedrebbero azzerato il rischio slashing, ossia di perdere parte dei propri fondi se allocati presso un bad validator, oltre a poter prelevare i propri asset più velocemente in caso di ritiro, senza dover attendere la lunga finestra di 28 giorni.

Già solo questo cambiamento dovrebbe tecnicamente incentivare la domanda di stake e rendere l’esperienza utente più simile a quella offerta dalle soluzioni moderne di liquid staking. I nominatori sarebbero infatti avvantaggiati rispetto al modello attuale, e incoraggiati a bloccare la propria offerta senza più frizioni e senza rischiare lo slashing, pur continuando a ricevere ricompense.

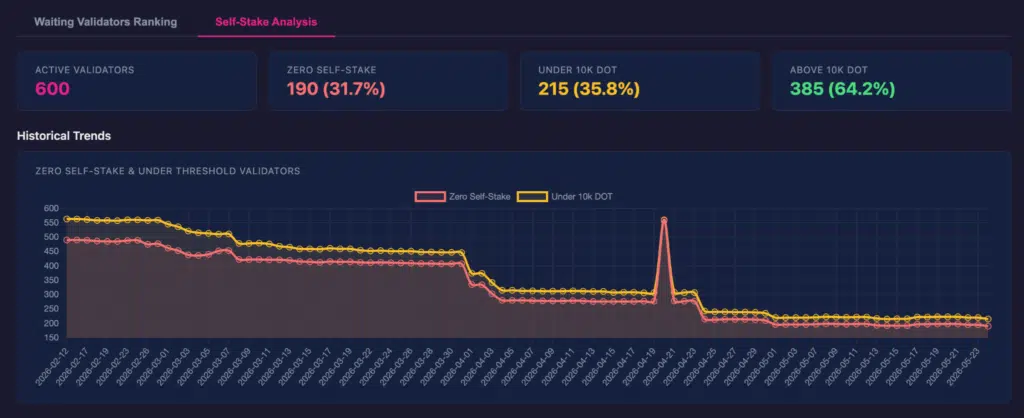

Non ci sarebbe invece un grosso effetto lato domanda di acquisto da parte dei validatori, visto che appena 190 di essi dispongono di un self-stake pari a zero, con un set complessivo di 600 operatori.

Le conseguenze negative della modifica allo staking di DOT

In parallelo la proposta crea anche delle dinamiche controproducenti per l’ecosistema Polkadot, seppur inferiori rispetto ai vantaggi. Il punto più importante riguarda l’abbassamento delle ricompense dello staking di DOT per gli utenti – cambiamento già previsto nella nuova tokenomics – con il tasso APY che dovrebbe scendere dall’attuale 5,44% fino al 3%, secondo quanto descritto nella proposta di governance.

Questo è chiaramente un fattore che rende meno attrattivo lo staking, ma che allo stesso tempo è compensato da un processo più fluido e meno vincolante. Oltretutto, questo abbassamento permetterebbe alla tesoreria di risparmiare circa 18 milioni di DOT all’anno, ossia 22,6 milioni ai prezzi correnti della criptovaluta.

Un altro punto critico concerne invece l’aumento della competizione tra i validatori, con i nominatori che sceglieranno l’operatore a cui affidare i propri DOT solo ed esclusivamente in termini di commissioni e performance offerte, non essendoci più il rischio di slashing. Inoltre gli stessi validatori sarebbero meno stimolati a partecipare, dovendo bloccare almeno 10.000 DOT come requisito minimo, e quindi si rischia una maggiore centralizzazione dello staking.

Ad ogni modo, per contrastare questo effetto collaterale, la proposta include una copertura dei costi operativi di questi attori, con un pagamento futuro elaborato in stablecoin (non è chiara l’entità del rimborso). Nel frattempo la Foundation cercherebbe di aumentare il numero di validatori attivi in proporzione al previsto aumento della domanda core, sebbene nel breve termine ci dovrebbe essere un taglio di circa il 50% degli indirizzi attualmente a lavoro.

Lo stato attuale dello staking su Polkadot

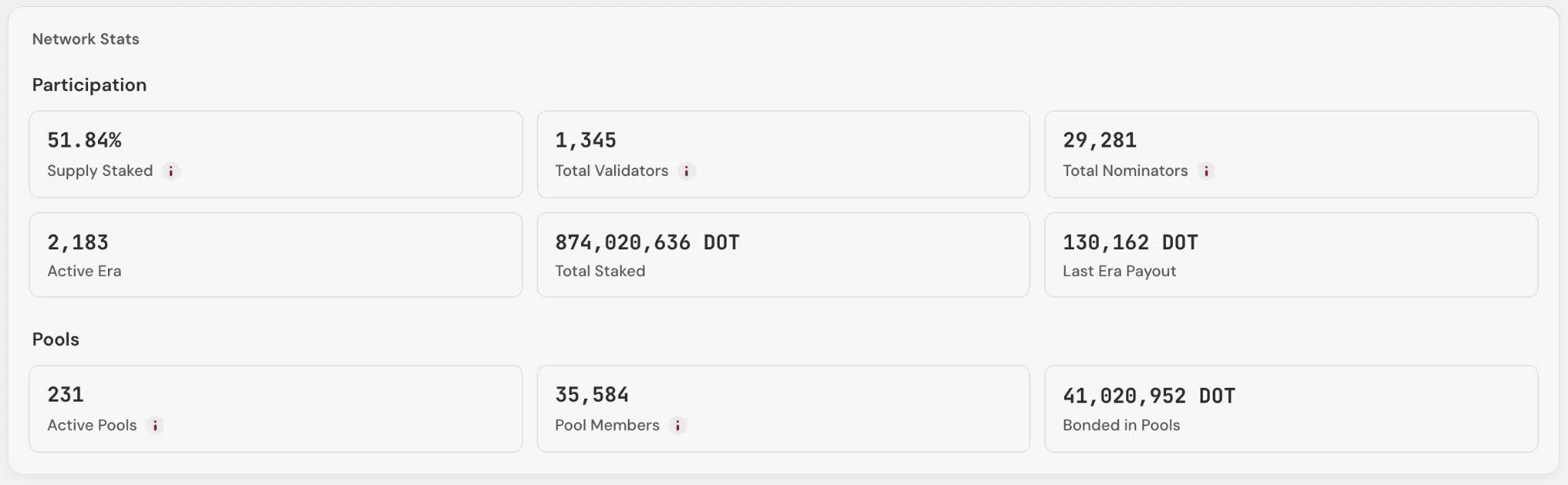

Al momento il 51,8% della supply di DOT è bloccata in staking, con circa 874 milioni di unità del token nativo di Polkadot impegnate da validatori e nominatori. Le monete bloccate sulle “bonded pools”, ossia quelle affidate dagli utenti ai vari validatori, sono poco più di 41 milioni.

La proposta in fase di voto punta a migliorare sensibilmente questi numeri, con la possibilità di vedere una quota maggiore dell’offerta del token impegnata sul fronte della sicurezza del protocollo. Non è facile stimare quale sia l’aumento potenziale, ma si stima un’ulteriore contrazione della supply attualmente in circolazione sui mercati tale da poter contribuire in termini speculativi alla price action di DOT.

L’outlook di DOT sul mercato crypto

In generale Polkadot non se la sta passando bene sul fronte speculativo. Il token DOT è in down del -71% rispetto alle quotazioni di un anno fa, con il mercato che sembra essere concentrato su altri prodotti rispetto alle soluzioni L1 alternative.

Nonostante metà dell’offerta della moneta sia bloccata nello staking, negli ultimi mesi c’è stata poca domanda e poco interesse da parte degli investitori, anche a causa dello scarso successo dell’ecosistema delle parachain nel comparto DeFi.

Ora la criptovaluta ha un’opportunità per trovare una nuova spinta sul mercato, con gli staker che potrebbero essere più incentivati ad acquistare DOT e portarlo in staking, vista la riduzione del rischio percepito e i minori tempi di attesa. Ci sarà tuttavia da vedere quanto effettivamente la nuova proposta susciterà la partecipazione della community, e quanti invece decideranno di uscire a causa dell’abbassamento delle ricompense.

Nel complesso la proposta funge da potenziale flywheel per i prezzi di DOT, con risultati che andranno però monitorati nel tempo. Persiste invece un problema ben maggiore per Polkadot, ossia la sua crescente irrilevanza nel panorama del mondo blockchain, con nuovi competitor che riescono a guadagnare spazio a discapito delle vecchie glorie del 2021.