Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Tanti progetti stanno scegliendo Chainlink come infrastruttura per facilitare lo scambio cross-chain dei propri asset, sfruttando la famosa tecnologia CCIP dell’oracolo. Solo negli ultimi due mesi sono sbarcati all’interno dell’ecosistema ben 7,2 miliardi di dollari: cifra che non è da intendere come il volume trasferito sulla rete ma piuttosto come il valore economico complessivo degli asset coinvolti, considerando la dimensione dei mercati interessati.

Per Chainlink questa è un’ottima notizia che permette potenzialmente di accrescere la domanda di utilizzo del proprio Cross Chain Interoperability Protocol, implicando un possibile aumento delle revenue e conseguentemente una maggiore domanda di acquisto sul token $LINK tramite i buybacks della piattaforma. Allo stesso tempo però, c’è anche una minaccia che rischia di ridurre una fetta significativa del mercato indirizzabile di CCIP, producendo un effetto contrario.

Chainlink: 7,2 miliardi arrivati su CCIP da questi progetti

Tutta questa enorme mole di capitali è giunta su Chainlink CCIP dopo che KelpDAO ha abbandonato LayerZero in seguito al famoso incidente di fine aprile che aveva generato un grosso bad debt su Aave. Da quel momento in poi tanti diversi progetti hanno annunciato l’uscita dal più stretto competitor di Chainlink, che fino a qualche settimana fa vantava clienti di prestigio nel suo ecosistema.

Ad esempio, a metà maggio Kraken aveva annunciato la migrazione, mobilitando circa 3 miliardi di dollari tra kBTC ed altri asset futuri che entreranno nel protocollo di comunicazione cross-chain. Pochi giorni prima anche Solv Protocol aveva anticipato l’esodo su Chainlink, con il passaggio di oltre 700 milioni di dollari di asset wrapped da LayerZero al canale CCIP.

A questi si aggiungono poi altri protocolli minori come Lombard, Re e Virtuals che nell’arco delle ultime settimane hanno movimentato mercati relativamente più piccoli su Chainlink, ritenuto evidentemente più sicuro e performante delle altre alternative di interoperabilità. Più di recente invece, appena 3 giorni fa, è arrivato l’annuncio di Mantle che ha scelto di affidare a CCIP la gestione del proprio Super Portal, il quale coinvolge un valore di 2,5 miliardi di dollari legato al token $MNT.

Tutte queste migrazioni hanno permesso a Chainlink di espandere notevolmente i volumi CCIP, portando a oltre 2,3 miliardi di trasferimenti da inizio maggio a oggi. Purtroppo però questo incremento non si riflette sul valore di $LINK, che nel frattempo è stato penalizzato dalle pessime condizioni speculative del mercato crypto nel secondo trimestre.

Chainlink ha una nuova possibile minaccia da affrontare

Ora che il mercato crypto sembra essersi placato dopo il crollo di giugno, ci si potrebbe aspettare una performance positiva per $LINK nei prossimi mesi, soprattutto se i volumi di CCIP continueranno a portare miliardi di dollari di scambi, generando preziose fees per il protocollo.

Ad ogni modo, questa teoria si scontra con la dura realtà della competizione nel settore crypto. Non è più LayerZero a mettere i bastoni fra le ruote a Chainlink, ma direttamente uno dei progetti che si appoggiava al CCIP per i trasferimenti del proprio token nativo. Stiamo parlando di Circle, che negli ultimi mesi sta spingendo sempre più attivamente per promuovere il proprio bridge per movimenti di USDC nativi da una blockchain all’altra.

Questa evoluzione, per quanto sia in realtà in corso d’opera da diversi anni, potrebbe rappresentare un possibile problema per le metriche di Chainlink mano a mano che Circle espande la propria portata e attira nuovi progetti che hanno la necessità di movimentare USDC nativi.

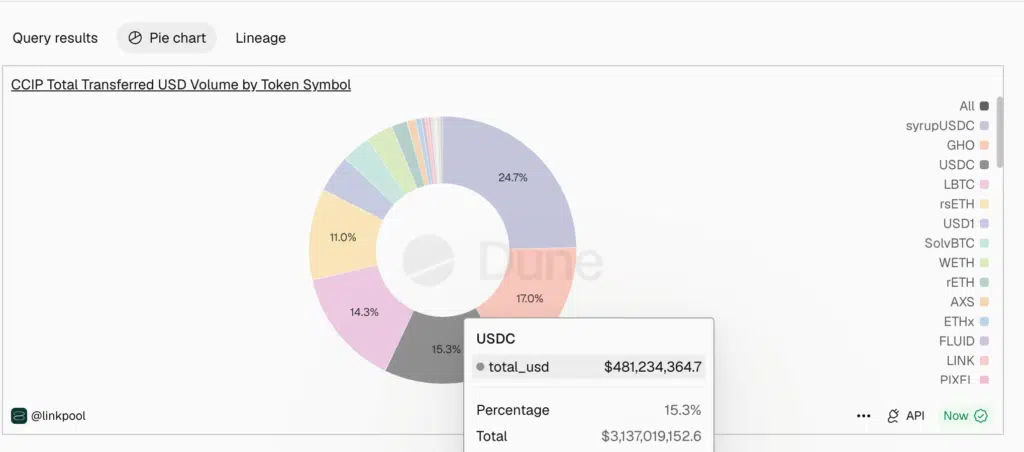

Pensate che al momento il 15,3% di tutti i volumi cumulativi in USD processati da Chainlink CCIP proviene dal token USDC. Solo 2 mesi fa i volumi relativi a USDC erano superiori al 20%, cosa che spiega come in parte già l’impiego della stablecoin di Circle su questa infrastruttura stia progressivamente diminuendo nel tempo.

Le revenue CCIP portano pochi benefici a $LINK

Ad ogni modo, Circle o meno, c’è forse un problema ancor più grande che riguarda la bassa redditività del ponte Chainlink CCIP se rapportata alla valutazione di $LINK. Molti marines dell’ecosistema continuano ad attribuire al successo di questo prodotto un possibile driver rialzista per la criptovaluta, ma è doveroso sottolineare come gli attuali introiti portino a una pressione di acquisto molto limitata su $LINK.

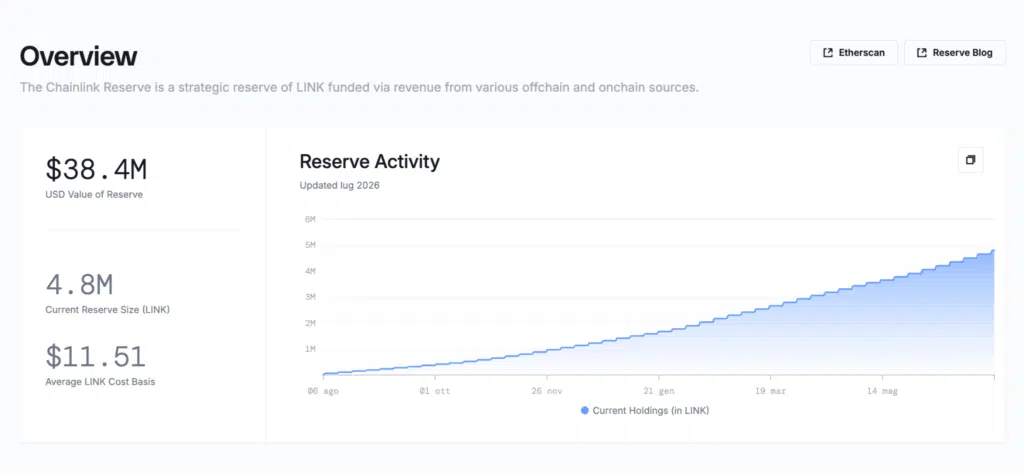

Al ritmo attuale il CCIP produce infatti appena 4 milioni di dollari di ricavi annualizzati per il progetto, con una parte di essi che viene impiegata per riacquistare il token nativo sul mercato tramite i crypto buyback. Da agosto dello scorso anno i buyback hanno interessato solo 38,4 milioni di dollari di controvalore complessivo, per un asset che attualmente capitalizza 5,8 miliardi di dollari. Capite bene come l’impatto sul prezzo sia quasi trascurabile con questi numeri.

Dunque, il problema per Chainlink non è il prodotto, che, come dimostrano le recenti migrazioni, è particolarmente apprezzato dal pubblico. Il problema non è nemmeno la possibile riduzione del peso relativo di USDC all’interno di CCIP, che finora ha avuto un impatto limitato sulle entrate complessive del protocollo.

Il punto è che per sostenere la domanda di acquisto per un asset relativamente grande come $LINK, serve un flusso di cassa e una capacità di generare valore economico molto più importante di quella che Chainlink sta registrando fino ad ora.