Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Siamo davvero sicuri di star negoziando gli asset crypto a una valutazione corretta? Il prezzo come sempre lo fa il mercato, ma soprattutto nel contesto DeFi, dove i progetti parlano per lo più di narrative piuttosto che di domanda strutturale, non è detto che lo standard con cui si formano queste valutazioni sia sempre quello più adatto e rappresentativo del valore reale attribuito ad un token.

Forse dovremmo iniziare a ragionare più come si fa nelle piazze di investimento tradizionali, dove come metro di giudizio si guardano maggiormente i flussi di cassa ed il valore economico restituito agli shareholders. Esistono in realtà già progetti che generano cashflow concreti, e che, in varie modalità, distribuiscono poi parte dei proventi ai possessori dei token. Ma come detto prima, forse stiamo analizzando questi asset in modo troppo approssimativo e poco analitico.

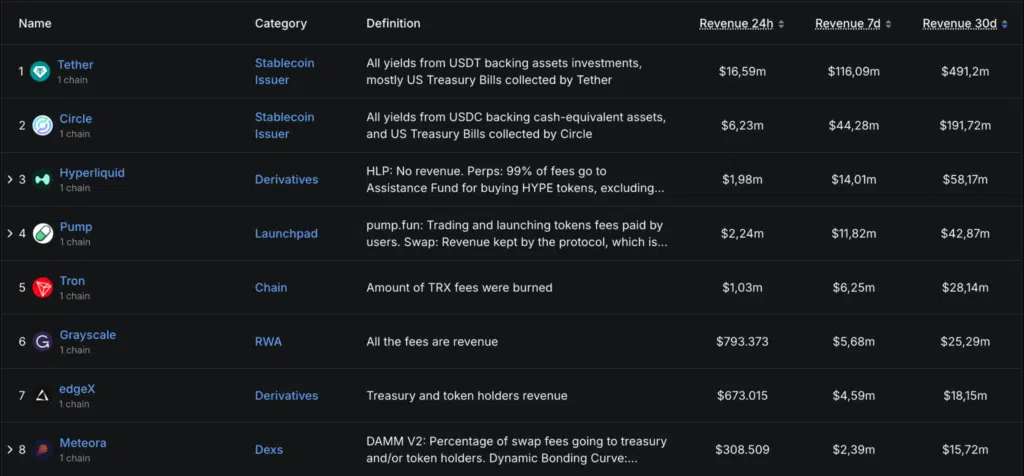

I progetti crypto che generano più cashflow

Secondo la dashboard di DeFiLlama, i protocolli che producono più cashflow sono senza ombra di dubbio gli emittenti stablecoin Tether e Circle. Rispettivamente riportano revenue nette a 30 giorni pari a $491 milioni e $191 milioni, valori in netto distacco da tutti gli altri progetti e chain, potendo sfruttare un modello di business che trae vantaggio dalle vaste riserve investite in strumenti a basso rischio.

Scendendo di scala troviamo Hyperliquid, che riporta revenue per $58 milioni negli ultimi 30 giorni, seguita dalla piattaforma PumpFun, che arriva a $42 milioni. Poi, in ordine citiamo la blockchain di Tron, la nota società di “digital asset investment” Grayscale, il perpetual DEX EdgeX, e l’exchange Meteora.

Da sottolineare, però, come la capacità di generare flussi economici non sempre coincida automaticamente con la creazione di valore per i possessori dei token, qualora questi esistano. Tether e Circle ad esempio non hanno una moneta nativa che li rappresenta e non distribuiscono nulla degli imponenti profitti che generano per i propri utenti.

In altri casi come PumpFun ed Hyperliquid esistono invece meccanismi espliciti attraverso cui una parte delle revenue viene utilizzata a beneficio dei token holders. Questa è una prima distinzione che ci aiuta a capire come alcuni asset possono essere o meno considerati “produttivi” per chi li detiene, ma ci sono ancora alcuni aspetti da chiarire.

Le principali modalità per distribuire valore ai token holders

Ci allacciamo ad un recente e super interessante thread di Valueverse, intitolato “Valuing Cashflow Without Narratives”. L’analisi propone una lettura dei token DeFi basata non sulle aspettative di mercato e sull’hype del momento, ma sul rapporto tra flussi economici generati dai protocolli e valore effettivamente restituito agli holder.

All’interno del testo l’autore divide i due maggiori modelli di redistribuzione del valore nel mondo crypto, ossia il fee sharing diretto ed i buybacks. Nel primo caso ci si riferisce al modo con cui i detentori di token, tendenzialmente attraverso staking o locking (come per i modelli ve-tokenomics) ottengono direttamente una parte del cashflow del protocollo come incentivo.

Nel caso dei buybacks invece il valore viene trasferito in modo indiretto, utilizzando le revenue per acquistare sul mercato il token in questione, riducendo in sostanza la supply e favorendo teoricamente un prezzo migliore nel tempo. Qui la distribuzione avviene senza un claim esplicito per l’holders, ma è comunque una forma di allocazione dei flussi di cassa che offre vantaggi sul mercato.

Questa distinzione è fondamentale per comprendere il focus dell’articolo, perché come vedremo adesso, ci porta ad osservare a dinamiche molto diverse sia in termini di percezione del valore sia proprio in termini di pricing di mercato.

Quanto valore economico stiamo acquistando dai token crypto?

Possiamo interpretare e valutare le varie forme di distribuzione dei flussi di cassa attraverso una semplice domanda: “quanto stiamo pagando oggi per il valore economico che questi token sono in grado di restituire nel tempo?”

Perché dalla ricerca di Valueverse, emerge in modo chiaro che alcuni token, soprattutto nell’ambito DeFi, sono negoziati a multi altissimi rispetto a quello che producono come revenue, e a maggior ragione rispetto a quello che offrono indietro ai rispettivi holders. In un certo senso possiamo paragonare questo aspetto alla metrica del P/e Ratio, usata in genere nel mondo azionario, che mette in relazione il prezzo di un asset con la sua capacità di generare utili.

Se prendiamo i progetti che utilizzano come modello il fee sharing diretto, come Curve, Aerodrome, Yield Basis e Pendle (prima del passaggio a sPendle), notiamo che i loro token sono scambiati a multipli in genere molti bassi, ossia da 2x a 7x rispetto alle revenue. Invece progetti che utilizzano la leva del buyback, come Uniswap, Aave, Hyperliquid e PumpFun, vengono negoziati quasi sempre a multipli altissimi, talvolta addirittura superiori a 100x sui guadagni.

Da questo punto di vista capiamo innanzitutto che i token con meccanismo fee sharing sono in genere più “economici” rispetto ai flussi di cassa, mentre le monete con buyback sono spesso più “costose”. Ma il ragionamento non è così semplice.

Il mercato crypto OGGI paga di più i buyback

Ne abbiamo spesso parlato di come analizzare il concetto di buyback, non solo guardando l’impatto economico generato sul token ma anche dal punto di vista psicologico sul mercato. Tendenzialmente gli holders apprezzano di più il fatto che si riduca supply di una moneta, piuttosto che trovarsi con un premio in più in tasca periodicamente. Questo porta il mercato a pagare di più, in termini di valutazioni, gli asset che incorporano buyback.

Basta guardare ad esempio al fatto che token come CRV ed AERO sono scambiati a multipli molto bassi, rispettivamente al 4x-6x e 3x-4x ( in base all’orizzonte osservato, se a 7 giorni o 365 giorni), mentre HYPE è negoziato a circa 14x-16x, ma nonostante ciò registra una price action decisamente più rialzista.

Ciò comunque non significa che sia sempre più intelligente esporsi su asset che offrono buyback perché ad esempio UNI è negoziato a multipli assurdi, pari a 133x sui 7 giorni e 179x sull’anno solare, ma naviga comunque con un andamento prettamente ribassista.

La realtà è che ci sono tante altre questioni da considerare, e che fanno il prezzo, come: emissioni totali, domanda organica, fondamentali del progetto, contesto macro di mercato, e tante altre variabili.

Che lezione possiamo trarre in conclusione?

Possiamo concludere dicendo che: in ottica di breve termine, i buyback sono modelli di distribuzione di valore più apprezzati dagli speculatori, piuttosto che i meccanismi con cui le fees vengono inviate agli holders. Nel medio/lungo periodo invece, probabilmente risulta più saggio esporsi su token come PENDLE e CRV che vengono scambiati a multipli più bassi, e che hanno più spazio per crescere.

In ogni caso, questi ragionamenti non vanno mai isolati dal contesto, il che contribuisce forse anche in modo più diretto, a formare la valutazione: al di là di buybacks o fee sharing, quello che conta è il prodotto finale, se c’è caso d’uso, se c’è interesse, e se in definitiva c’è domanda organica. Vedremo comunque se in futuro questa asimmetria tra distribuzione del valore e pricing di mercato tenderà a ridursi, o se il mercato continuerà a valutare in modo caotico i token del mondo crypto, premiando spesso di più la narrativa nel breve periodo.