Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Nel mercato crypto e di Bitcoin emergono pattern statistici legati ai giorni della settimana e anche ai timeframe orari. Questi effetti non rappresentano segnali operativi autonomi, ma forniscono un contesto utile per interpretare la qualità dei movimenti e sapere se si sta operando in una finestra temporale favorevole agli acquisti o alle vendite.

Bitcoin e i cicli temporali

Questo tipo di analisi nasce nella finanza tradizionale dallo studio delle anomalie temporali osservate su azioni, futures e mercati valutari, senza finalità predittive, ma come strumenti statistici di lettura del comportamento dei mercati su storici lunghi di decenni. Nelle crypto, invece si ha il limite proprio degli storici.

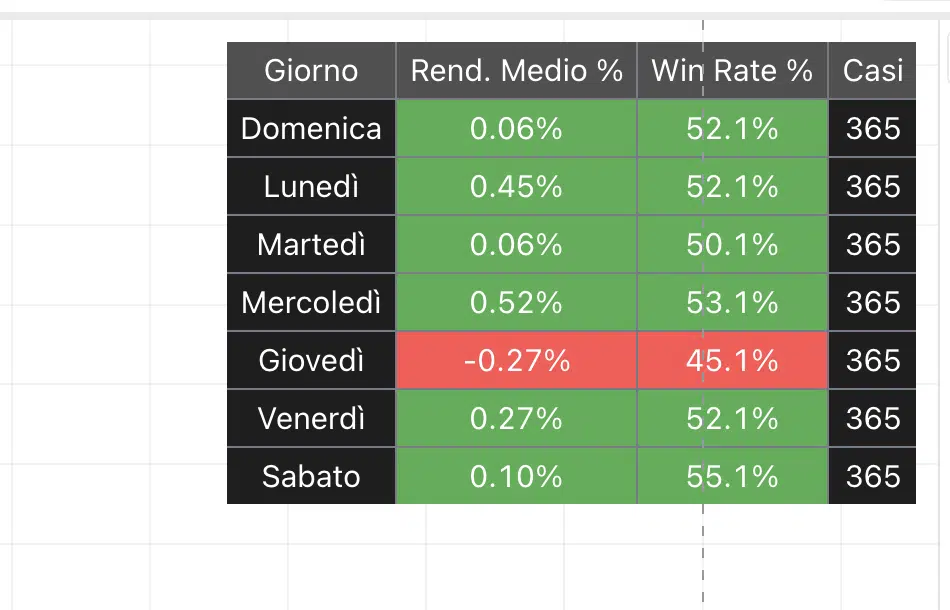

Analisi settimanale su storico lungo di Bitcoin

Possiamo sviluppare l’analisi dei giorni della settimana partendo da una visione di lungo periodo, per poi accorciare progressivamente l’orizzonte temporale e osservare come cambiano i risultati sul grafico di Bitcoin. In allegato riportiamo la tabella ottenuta da uno script sviluppato da Criptovaluta.it® su TradingView, che analizza le serie storiche di BTC.

Partendo dallo storico più esteso, pari a 5.000 giorni, il quadro risulta estremamente equilibrato. Ogni giorno della settimana presenta un numero di casi simile e rendimenti medi molto contenuti, spesso prossimi allo zero. I rendimenti risultano bassi perché su uno storico molto lungo fasi rialziste e ribassiste si compensano, riducendo la media giornaliera complessiva.

I win rate oscillano poco sopra il 50%, tipico di un mercato maturo. È importante notare che win rate e rendimento medio non coincidono, una frequenza leggermente maggiore di chiusure positive non implica rendimenti elevati, perché le giornate negative possono avere un impatto più ampio. Su un orizzonte così lungo non emergono quindi vantaggi settimanali strutturali.

Riduzione dello storico e prime evidenze

Accorciando la serie a 2.555 giorni, pari a circa sette anni, non emergono indicazioni affidabili su un giorno strutturalmente migliore per Bitcoin. Tuttavia si evidenzia con maggiore chiarezza un giorno statisticamente più debole. Il giovedì mostra rendimento medio negativo e win rate inferiore, suggerendo che, su questo orizzonte, l’analisi settimanale risulta più utile per individuare potenziali giornate di rischio che vere opportunità operative.

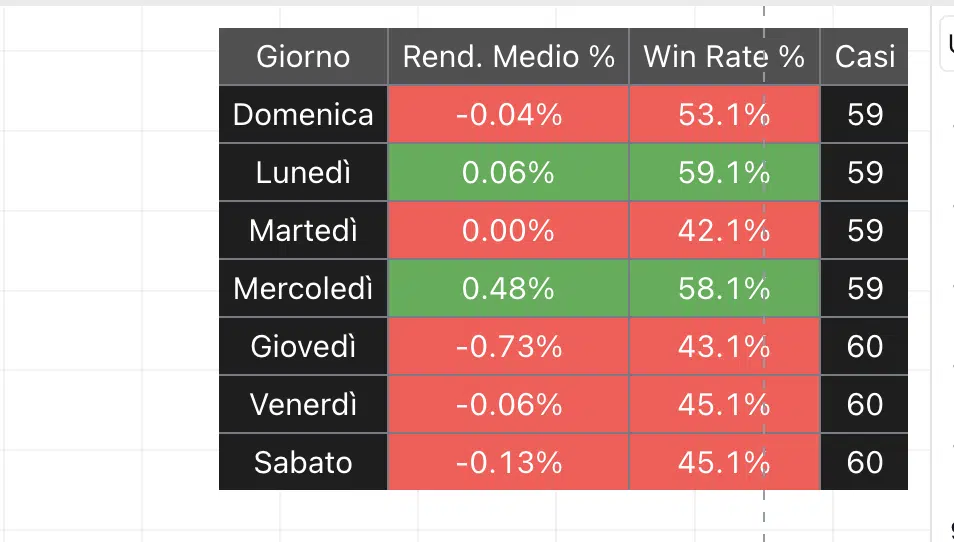

Emergono i primi dati di breve

Tagliando ancora il tempo agli ultimi 400 giorni dell’andamento del prezzo di Bitcoin, la statistica riflette il regime di mercato attuale in downtrend. Emergono differenze marcate tra i giorni della settimana. Lunedì e mercoledì risultano i più solidi, con rendimenti medi positivi e win rate superiori. Al contrario martedì, giovedì, venerdì e sabato mostrano rendimenti medi negativi e probabilità di chiusura più basse. In questo contesto l’analisi evidenzia soprattutto i giorni meno adatti, più che vere opportunità ricorrenti.

Efficienza temporale e analisi oraria su Bitcoin

Entrando nel dettaglio dell’analisi oraria su Bitcoin, emergono differenze legate all’efficienza dei movimenti più che alla direzione. Sul campione da inizio 2025, l’orario 23:00 risulta il più positivo, con rendimento medio e win rate superiori alla media, indicando movimenti più direzionali. Al contrario, la fascia 00:00–01:00 rappresenta l’area più negativa, caratterizzata da rendimenti medi peggiori e maggiore dispersione.

L’analisi la si può sviluppare ulteriormente nel dettaglio intraday sui time frame anche 2H e 4H, dei movimenti storici di Bitcoin. L’obiettivo non è individuare un orario “giusto” per entrare a mercato, ma capire quando il contesto tende a essere più efficiente o più rumoroso.

Efficienza intraday di Bitcoin:

Di seguito riportiamo l’incrocio dei risultati ottenuti da vari scrip, che non alleghiamo per non diventare eccessivamente lunghi. Nelle tabelle sono riportati i risultati finali dell’analisi su 4H, 2H e 1H, evidenziando le fasce orarie che mostrano maggiore efficienza statistica e quelle che, al contrario, risultano meno favorevoli.

| Ora | 1H | 2H | 4H | Valutazione |

|---|---|---|---|---|

| 09:00 | Positivo | Positivo | Positivo | Molto efficiente |

| 23:00 | Positivo | Positivo | Positivo | Molto efficiente |

| 05:00 | Positivo | Positivo | Positivo | Molto efficiente |

| 21:00 | Negativo | Positivo | Positivo | Moderatamente efficiente |

| 03:00 | Positivo | Positivo | Neutro | Moderatamente efficiente |

Le tabelle mostrano che solo poche fasce orarie risultano realmente efficienti. In particolare le aree 05:00, 09:00 e 23:00 mantengono coerenza positiva su più timeframe, segnalando movimenti più ordinati. Al contrario, ore come 01:00, 07:00, 13:00 e 19:00 risultano spesso inefficienti e rumorose. L’analisi evidenzia quindi quando Bitcion tende a offrire contesti operativi migliori o peggiori, non direzione.

| Ora | 1H | 2H | 4H | Valutazione |

|---|---|---|---|---|

| 01:00 | Negativo | Negativo | Negativo | Molto inefficiente |

| 07:00 | Negativo | Negativo | Negativo | Molto inefficiente |

| 13:00 | Negativo | Negativo | Negativo | Molto inefficiente |

| 19:00 | Negativo | Negativo | Neutro | Inefficiente |

| 15:00 | Negativo | Negativo | Neutro | Inefficiente |

Approccio operativo basato su tempo e prezzo

Dalle analisi su daily e orari si può estrarre un’operatività di mean reversion ibrida in cui il tempo diventa un filtro decisionale. L’idea è entrare quando il prezzo scende all’interno di giorni e fasce orarie statisticamente inefficienti, dove i movimenti sono più disordinati.

Le uscite dalle posizioni long o eventuali operazioni di short, vengono invece privilegiate nelle finestre temporali più efficienti, dove i prezzi tendono a muoversi in modo più ordinato. Non si anticipa il mercato, si sfrutta il ritorno verso aree di equilibrio usando il tempo come guida operativa. L’analisi temporale va integrata con altri indicatori e filtri, perché il tempo migliora il timing ma non genera segnali autonomi.