Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Bloomberg scrive che gli investitori sono arrabbiati. Non tutti, ma quelli che hanno investito nei tristemente noti fondi di private credit. Degli enormi fondi che prestano denaro a piccole e medie imprese (e talvolta a grandi imprese), che avevano promesso ritorni record e che invece ora hanno intrappolato suddetti arrabbiati investitori. È un problema: gli investitori arrabbiati difficilmente tornano a essere clienti in futuro – e il grande sogno di giganti come Larry Fink (BlackRock), Stephen A. Schwarzman (BlackStone), Mark Rowan (Apollo) e compagnia si è ormai trasferito in un incubo.

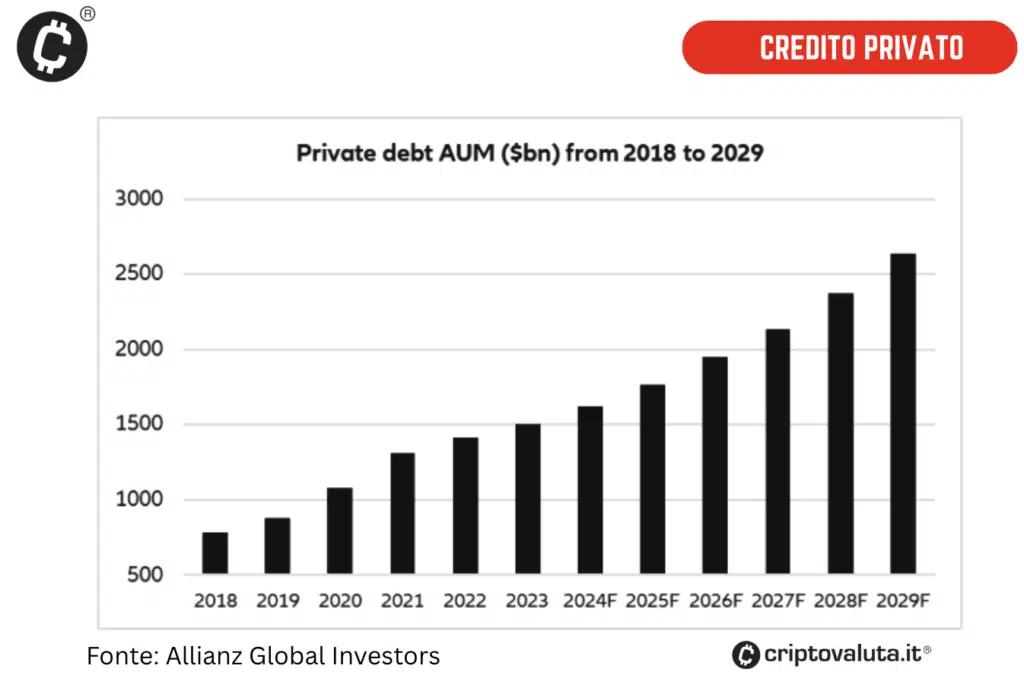

Quella del credito privato è la storia del momento: va avanti da mesi, crea qualche preoccupazione e dato che il catastrofismo vende sempre, continueremo a leggerne ancora per mesi.

Leggi il prospetto, bellezza

C’è un grande equivoco, ormai ammesso anche da chi quei prodotti li costruisce e poi li vende:

Tra noi e i promotori che vendono i nostri prodotti, forse non lo abbiamo reso chiaro a sufficienza.

A parlare è Doug Ostrover , che è co-CEO da Blue Owl Capital, una delle società di credito privato maggiormente in difficoltà. Cosa non hanno reso abbastanza chiaro? Che uscire da quei fondi è problematico, soprattutto in caso di panico oppure in caso di semplice desiderio di maggiore liquidità, più che giustificato dalla situazione attuale sui mercati.

Facciamo però qualche passo indietro: i fondi di private credit avevano una proposta semplice e golosa:

- Dacci i tuoi soldi

- Dopo aver controllato la solidità dei debitori, presteremo questi soldi in giro

- Avrai rendimenti maggiori dei bond

- (A patto che tu accetti una minore liquidità)

Qualcuno dei venditori di questi prodotti – vedi Larry Fink – si era spinto al punto tale da affermare che questi prodotti sarebbero stati la democratizzazione vera del mercato. I soldi veri si fanno nel private credit (e nella private equity), e dunque si sarebbe dovuto spingere affinché diventassero di accesso più semplice.

Ad un tratto, la crisi

Il mondo del private credit è l’ennesima dimostrazione della grande saggezza di Mike Tyson, ex leggenda dei pesi massimi del pugilato, che affermava:

Tutti hanno un piano finché non prendono un cazzotto in bocca

Crudo, ma vero. I fondi di private credit hanno subito nell’ordine (e in poche settimane):

- Problemi economici dei debitori (soprattutto nel settore software) a causa dell’AI

- Qualche truffa (società che inventavano fatture, gruppi che avevano come collaterale auto usate vecchie di 10 anni, con rate per 10-12 anni, etc)

- Una contrazione dell’appetito per il rischio a causa della guerra

Una combinazione letale, che avrebbe buttato giù anche un elefante, figurarsi prodotti che rendono di più dei tassi di mercato perché, ovviamente, più rischiosi.

Ma noi abbiamo i “gate”!

Altro dettaglio molto interessante: i fondi di private credit hanno – se non si piazzano dei contrappesi – il più banale dei duration mismatch. I prestiti che vengono concessi vengono rimborsati dopo anni, gli investitori invece potrebbero volere indietro i loro denari subito.

Non si può fare. Non si può chiamare un debitore e chiedergli di rientrare del debito-

Per questo motivo il grosso dei fondi di credito privato ha implementato, già prima della sottoscrizione, quelli che si chiamano gate, ovvero cancelli. Tutti più o meno recitano:

Caro investitore, ogni tot mesi potrai chiedere indietro i tuoi soldi, ma la misura massima è del 5% sul totale del capitale del fondo, sommando tutte le richieste, anche quelle degli altri investitori.

Una misura di buon senso: cosa accadrebbe se tutti volessero indietro i propri soldi, mentre il fondo li ha prestati – era questo il suo scopo principale! – in giro?

Il 5% è una percentuale relativamente alta – e in periodi di normalità sarebbe stato più che sufficiente. Come abbiamo visto sopra però il periodo non è normale e dunque tanti fondi hanno attivato la clausola. Apriti cielo.

I fondi potrebbero rimetterci di tasca propria, ma non hanno alcuna voglia di farlo

Fatte rare eccezioni, i fondi non hanno accordato il prelievo di tutto quanto richiesto. Avrebbero potuto farlo, rimettendoci di tasca loro, ma anche giganti come BlackRock (che hanno liquidità per farlo) hanno negato questa eventualità.

Non esattamente una misura in grado di riportare la tranquillità. Evidentemente – al contrario di quanto poi raccontano a mezzo stampa – neanche loro sono troppo tranquilli. Non è un brutto momento ma esiste sul serio la possibilità che quei fondi siano sopravvalutati.

Altra cosa: nel calcolare i rimborsi, tali fondi utilizzano un calcolo prepotente, tracotante e bizzarro: il valore dei prestiti, anche quando chiaramente degradato perché alcuni debitori non sono in grado di pagare, rimane quello iniziale. Il che vuol dire che chi esce può farlo come se nulla di brutto fosse accaduto.

La cosa rende molto poco conveniente per i gestori dei fondi rimborsare di tasca propria. Perché rimborserebbero 100 a fronte di pacchetti di prestiti che date le pessime condizioni in cui versano varranno 70, 80, 90 nel migliore dei casi.

Ok, siamo spacciati come nel 2008?

Quella curiosa congrega di imbonitori che occupa le pagine dei giornali finanziari – non ce ne vogliano – ha il vizio di descrivere tutto come una catastrofe di carattere epocale. È di nuovo il 2008, scrivono, ignorando volontariamente o meno che:

- Il mercato del private credit è piccolino, e comunque una frazione di quello dei mutui che causò la crisi del 2008;

- La leva utilizzata da questi fondi non è zero, ma comunque non è elevata;

Vuol dire che possiamo dormire tra i proverbiali sette cuscini? No. Di problemi ce ne sono:

- La qualità dei prestiti potrebbe continuare a peggiorare;

- Le banche regionali sono probabilmente esposte;

- Il panico è panico, che sia fondato o meno.

La questione va seguita, possibilmente però senza urlare che il cinema sta andando a fuoco. Cosa che può fare più danni di un incendio vero.

I complimenti vivissimi al regolatore

È un altro caso – siamo ironici – di grande successo del regolatore. I prestiti che le banche hanno fatto ai gestori di questi fondi hanno senso nella misura in cui devono rispettare dei parametri cervellotici di rischio.

Parametri cervellotici che sono dietro la nascita e la prosperità del mercato parallelo del credito. Quel mercato che non passa più dalle banche, ma da fondi e compagnia.