Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Si torna a parlare di debito pubblico americano. Non è la taglia complessiva a fare paura, ma il ciclo di rifinanziamento che costringerà il Tesoro a rinnovare circa 1/3 del totale entro i prossimi 12 mesi. È una situazione meno anomala di come la raccontino in realtà certi specialisti, ma è nondimeno, soprattutto con i tassi ancora alti, non esattamente una passeggiata.

La politica incolpa sempre i predecessori: per questa particolare situazione del debito americano la responsabile designata è Janet Yellen, segretaria del Tesoro dell’era Biden, che decise (non senza polemiche), di abbreviare di un po’ la durata media del debito USA. La decisione fu presa nella convinzione che fissarsi su tassi alti sul breve fosse la cosa corretta da fare. Chi contesta però le decisioni di Yellen, fa notare che la patata bollente sarebbe finita nelle mani dei successori.

Livello alto rispetto agli ultimi decenni

Ci sono due angoli dai quali vedere la cosa. Fino al 2000 la quota di debito da rifinanziare entro i successivi 12 mesi è stata tra il 15% e il 25%. Si tratta però di un’epoca passata, anche in termini di funzionamento dell’enorme macchina monetaria che ha come ingranaggi principali Fed e Tesoro USA.

Successivamente, tra il 2000 e il 2010, quella media è salita. Si è arrivati al 20% di minimo e il 30% di massimo, da rifinanziare entro i successivi 12 mesi.

C’è stata poi un’accelerazione del debito a breve scadenza sotto la guida di Janet Yellen, che ha portato il totale del debito da rifinanziare entro i 12 mesi successivi.

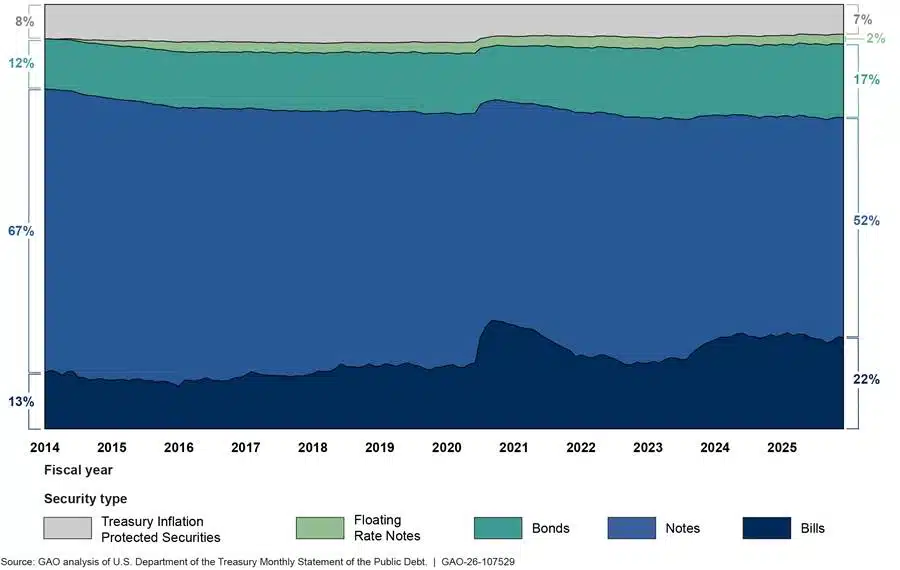

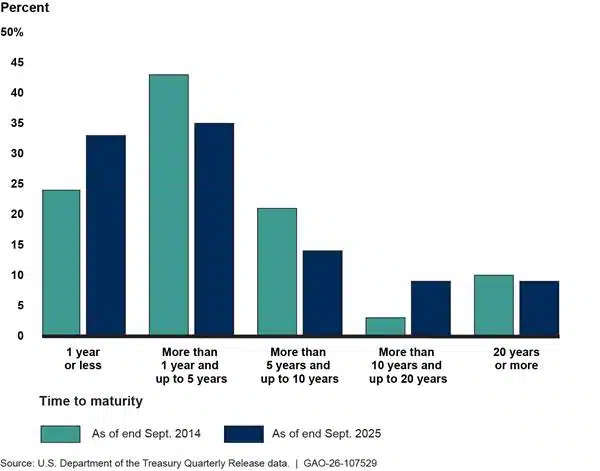

Il grafico di cui sopra dovrebbe permettere di capire la situazione: soprattutto durante il COVID c’è stato un ampio ricorso al debito di brevissimo (Bills, in blu scuro) con la situazione che non è mai tornata alla normalità. Si arriva a una composizione fortemente sbilanciata – altro grafico qui sotto – sul brevissimo periodo (1 anno).

È stata la scelta giusta?

Dipende dai punti di vista. La crisi COVID ha certamente portato a scelte semi-obbligate, delle quali nessuno o quasi si sente in diritto di chiedere conto alle autorità monetarie di allora. Certo è che il genio sembrerebbe essere fuori dalla lampada con poche possibilità di rientrarvi senza dei forti cambiamenti di trend, che nessun politico però sembrerebbe avere né voglia né autorità di imporre.

Oltre al dover rifinanziare il debito più di frequente – e dunque essere esposti maggiormente ai tassi e alle condizioni di mercato – a preoccupare poi è la vecchia questione di sempre.

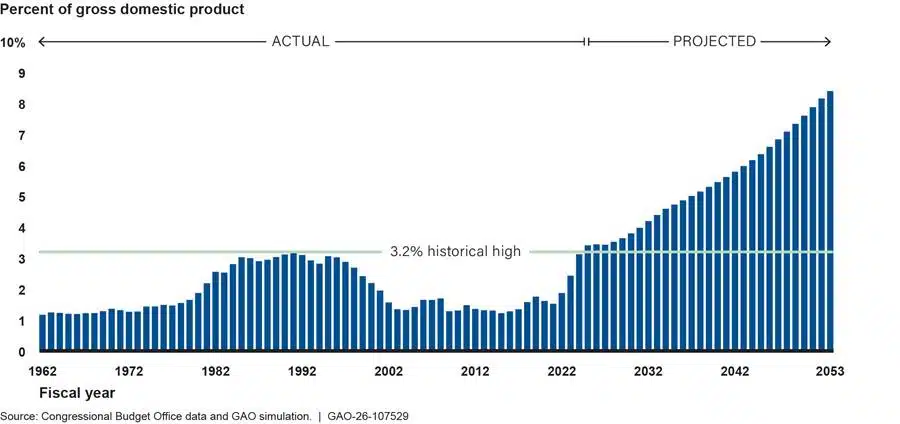

Le proiezioni sui pagamenti soltanto per tenere il debito stabile sono terrificanti anche in un’economia un tempo sana come quella USA. Jerome Powell, che non sarà più presidente di Fed dal 15 maggio (e sarà sostituito da Kevin Warsh) ha lanciato l’allarme, in realtà insieme a tanti altri. Allarme che, come è noto, è rimasto completamente inascoltato.