Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Nel settore on-chain esistono tantissimi modi diversi per esporsi all’andamento del prezzo di Ethereum, e si può scegliere tra più alternative in base al profilo di rischio/rendimento desiderato e alla chain su cui si vuole operare. Il metodo più semplice e sicuro – nonché quello più scontato – è quello di acquistare ETH nativo sul mercato spot e detenerlo nel proprio wallet (rete Ethereum mainnet), senza affidarsi a controparti esterne.

A partire dalla forma originale di ETH, la comunità DeFi ha sviluppato nel tempo una serie di strumenti derivati che ne estendono le funzionalità e le modalità di utilizzo, rendendo possibile replicare l’esposizione al prezzo su altre blockchain e in ambienti potenzialmente più remunerativi. È tuttavia necessario comprendere che ogni soluzione aggiuntiva introduce un livello diverso di complessità, che non sempre potrebbe giustificare i rendimenti associati.

Ethereum: dal token nativo di ETH alle versioni derivate

Al di fuori della versione nativa, esistono sostanzialmente 5 macro-categorie attraverso cui è possibile esporsi a Ethereum, ognuna con logiche diverse di custodia, rischio e rendimento implicito. Ricordiamo che l’unico “vero” token ETH è quello che esiste sulla mainnet di Ethereum, ossia sulla blockchain principale, e che serve per pagare le gas fees e partecipare al consenso tramite staking.

Tutte le altre forme che compaiono su rete L2 o in veste di asset più articolati sono versioni derivate (tendenzialmente wrapped o bridged o LST) che ne replicano il valore o l’utilità all’interno di contesti specifici. Ora vediamo più nel dettaglio le diverse modalità attraverso cui oggi ETH viene rappresentato e utilizzato nel settore crypto.

1. Liquid Staking token di Ethereum (LST)

La prima categoria da menzionare è sicuramente quella del liquid staking. Parliamo di una forma avanzata dello staking di Ethereum che consente agli utenti di partecipare al consenso del meccanismo Proof of Stake (PoS), senza dover necessariamente bloccare le proprie monete e senza raggiungere la quota minima prevista dal protocollo.

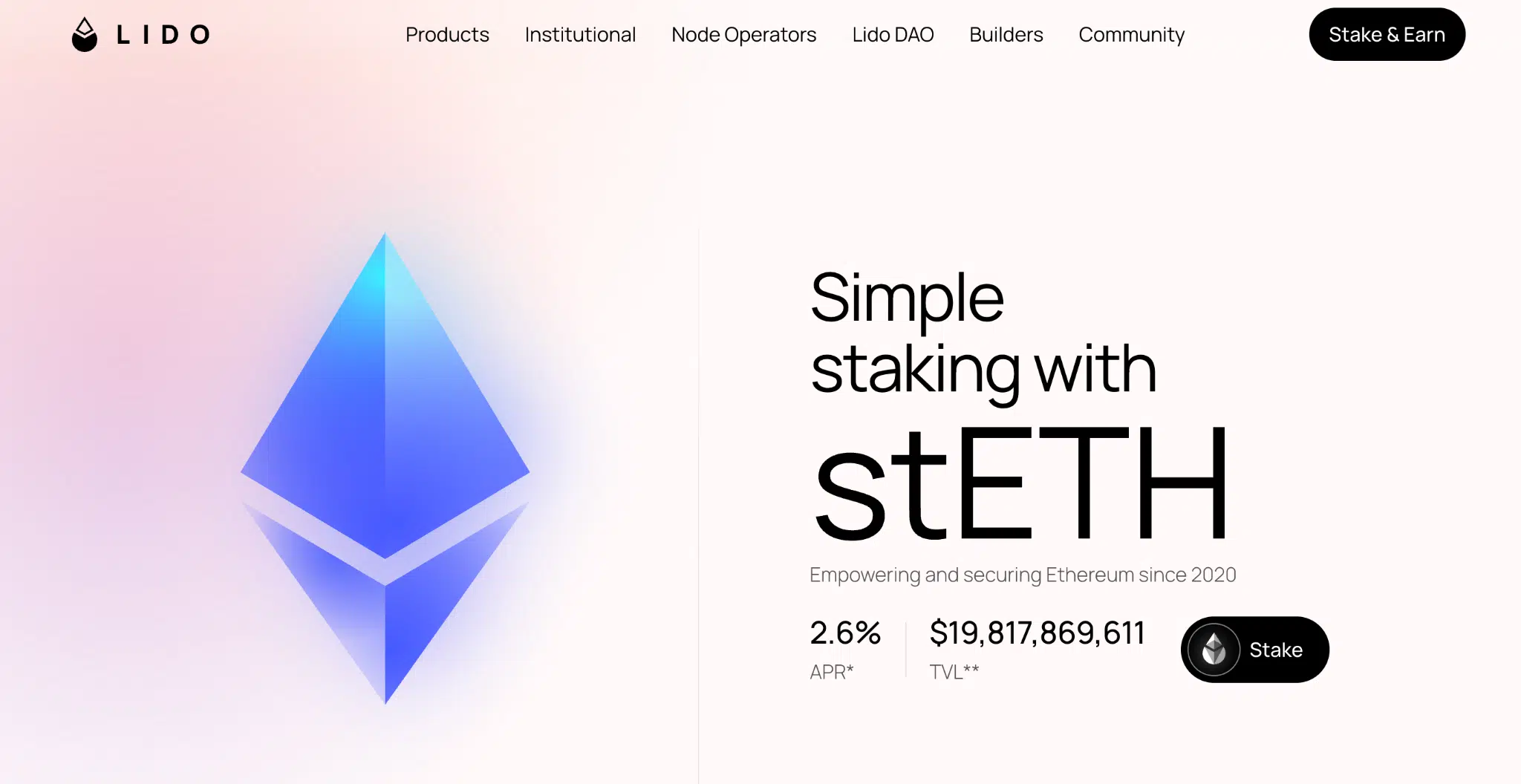

Dovete sapere infatti che per partecipare allo staking e operare come validatore indipendente dovete bloccare sulla rete una somma minima di 32 ETH, spesso considerata troppo elevata per molti investitori retail. Per questo motivo diversi protocolli, come Lido Finance e Rocket Pool, offrono la possibilità di partecipare allo staking in modo indiretto, aggregando i depositi di più utenti e distribuendo in modo proporzionale le ricompense generate.

Su Lido possiamo dunque depositare i nostri ETH e ottenere in cambio stETH, un token rappresentativo che tende a seguire il valore del sottostante depositato, con l’unica differenza che questo token continua ad accumulare le ricompense dello staking nel tempo. In genere il suo valore è quasi perfettamente rapportato 1:1, ma nel tempo può deviare leggermente.

In ogni caso, si può effettuare una richiesta di prelievo su Lido, attendere qualche giorno per lo smaltimento della coda dello staking, e riprendere l’ETH nativo versato.

Ovviamente ogni provider di liquid staking emette un proprio token, con ticker diverso: per Rocket Pool è rETH, per Coinbase è cbETH, per Binance è WBETH, per Mantle è mETH, e così via.

Ogni token ha un prezzo diverso in base alle condizioni di liquidità del mercato, con premium e discount che riflettono la profondità degli scambi, il rischio percepito nello staking, e la possibilità di convertire direttamente o indirettamente verso ETH.

Rischi e vantaggi dei token LST

I liquid staking token rappresentano probabilmente la versione non-nativa più sicura tra quelli esistenti, o comunque quella più gettonata e scelta dagli investitori. Il vantaggio principale nel detenere Ethereum tramite LST è quello di poter accumulare rendimento mentre si dispone di una valuta negoziabile, senza dover bloccare il proprio capitale sulla Beacon Chain.

Il rischio è invece quello di controparte e di smart contract, in quanto si va ad affidare i propri ETH a protocolli o intermediari che gestiscono il processo di staking e l’emissione del token derivato. A questo si aggiunge il possibile rischio di depeg rispetto all’ETH, seppur rimanga comunque possibile effettuare la redemption del token e riscattare l’asset sottostante, salvo casi estremi di exploit o hack.

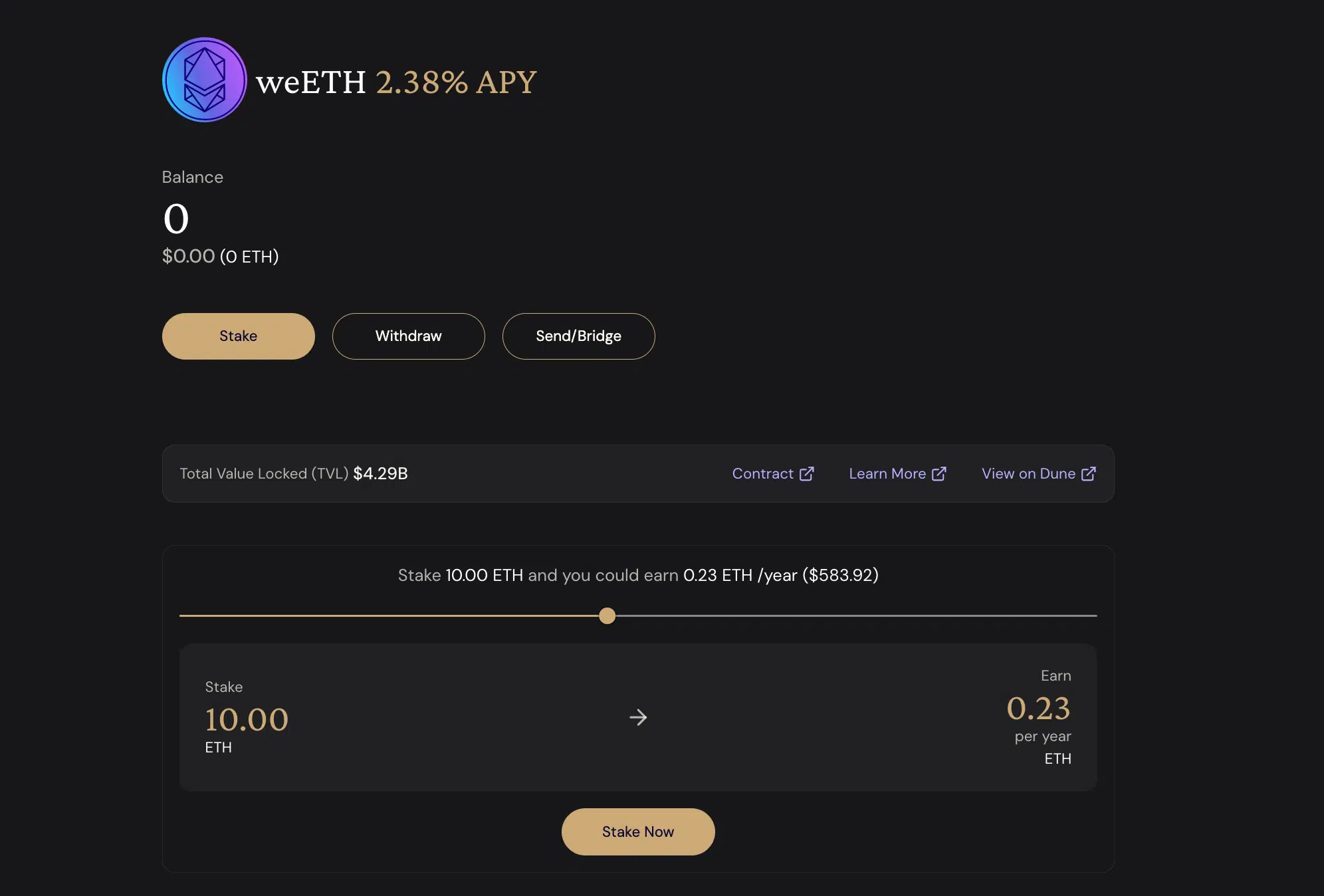

2. Liquid Restaking token ETH (LRT)

La seconda categoria è quella del liquid restaking. Anche in questo caso parliamo di token che offrono un’esposizione allo staking di Ethereum, senza dover impegnare i propri ETH nativi e mantenendo un asset liquido da utilizzare in DeFi.

La differenza con il liquid staking è che qui, nel caso del restaking, lo stesso capitale fornito viene “riutilizzato” per estendere la sicurezza di Ethereum su piattaforme e servizi esterni, ovvero gli AVS (Actively Validated Services). Il concetto è un po’ astratto e potrebbe risultare poco intuitivo se siete alle prime armi, ma l’idea di base è che ciò che viene messo in staking non resta fermo ma viene ri-delegato ulteriormente per ottenere un livello di sicurezza e rendimento aggiuntivo.

In pratica, l’ETH già in staking (direttamente o tramite LST) viene “ri-depositato” in un ulteriore livello di infrastruttura, che consente di guadagnare yield aggiuntivi rispetto all’APR iniziale. L’utente riceve in cambio un LRT che incorpora il valore dell’ETH sottostante, insieme alla reward dello staking e quelle generate dal restaking.

I principali esempi di LRT sono eETH di Ether.fi, rsETH di Kelp, ezETH di Renzo. Ognuna di esse è un’ implementazione del modello di liquid restaking costruito sopra l’infrastruttura di EigenLayer. Esistono in realtà altre versioni basate su protocolli differenti, ma ci limitiamo qua per non confondervi troppo le idee.

Ogni LRT può avere anche la sua versione wrapped, utilizzata principalmente per migliorare la compatibilità con i protocolli DeFi (come nel caso di weETH per Ether.fi).

Anche in questo caso, il valore del LRT dovrebbe seguire idealmente quello di ETH nativo, ma può discostarsi temporaneamente a causa di domanda e offerta.

Vantaggi e rischi degli LRT su ETH

Il principale vantaggio dei liquid restaking token è la possibilità di accedere a potenziali rendimenti aggiuntivi rispetto allo staking tradizionale, anche se non sempre effettivamente troviamo yield maggiori.

Il rischio principale è invece legato alla maggiore complessità del sistema, che introduce ulteriori livelli di smart contract e dipendenza da infrastrutture esterne (AVS), oltre a possibili deviazioni temporanee del valore rispetto all’ETH. Si tratta di un passaggio aggiuntivo rispetto al liquid staking, e di conseguenza il rischio complessivo risulta generalmente più elevato.

3. La famiglia dei wrapped token di Ethereum

Al terzo posto troviamo quella che possiamo definire come la famiglia dei token wrapped. Parliamo di rappresentazioni di ETH o di asset legati a Ethereum che vengono convertiti in versioni compatibili con gli standard ERC-20 o con altre blockchain, così da poter essere utilizzati all’interno dei protocolli DeFi.

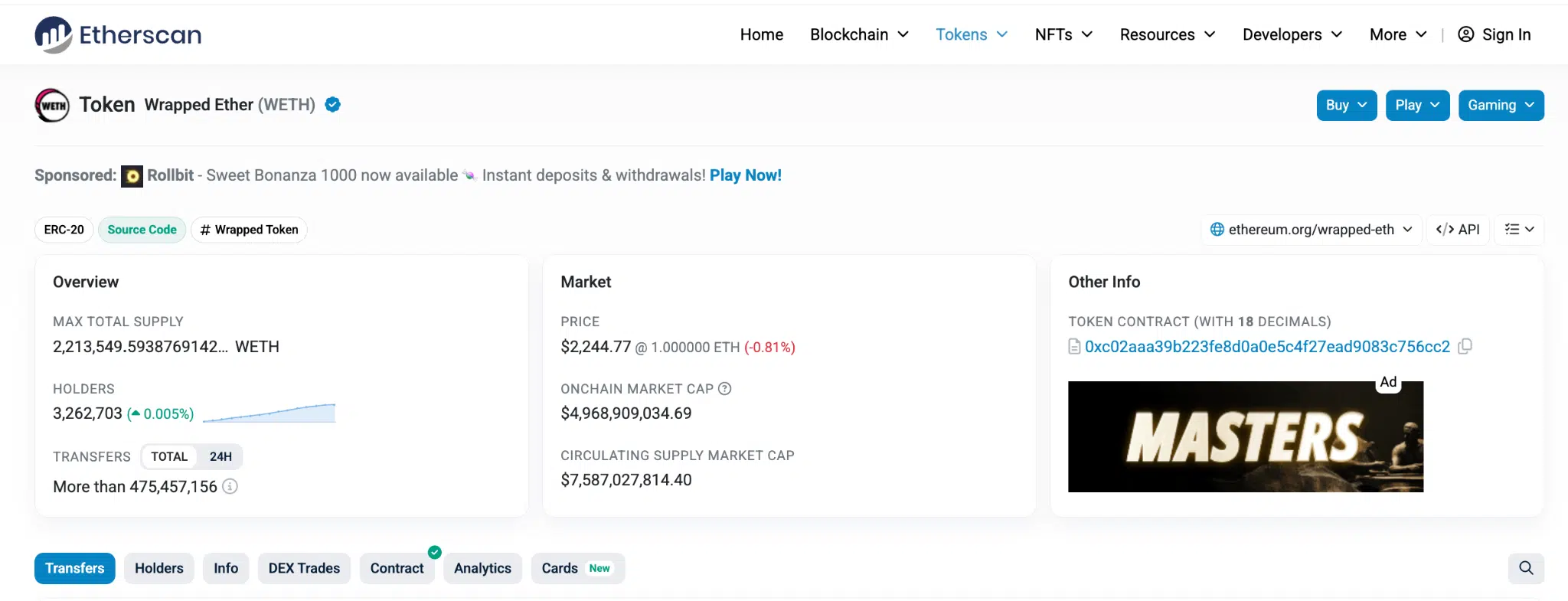

La moneta wrapped più conosciuta nel mondo Ethereum è WETH, una versione 1:1 di ETH trasformata in token ERC-20 e gestita attraverso un smart contract non-custodial. Nel 2017 un gruppo di sviluppatori ha lanciato questo contratto per permettere un utilizzo più elastico di ETH nativo, e ad oggi rappresenta ancora uno standard per tutta la DeFi.

Il meccanismo è molto semplice: si deposita ETH nel contratto e si ottiene WETH, mentre bruciando WETH si riscatta ETH, sempre in rapporto 1:1. Nessuno ha accesso a quei fondi, e l’intero processo avviene in modo automatico e trasparente, senza intermediari esterni.

Cosa cambia nel detenere WETH anziché ETH? In termini economici nulla. L’unica differenza è che con ETH possiamo pagare le gas fees sulla mainnet di Ethereum mentre con WETH abbiamo più spazio di manovra su protocolli DeFi grazie allo standard ERC-20.

In realtà esistono svariate altre tipologie di token wrapped al di fuori di WETH, come ad esempio le versioni legate al liquid staking. In questi casi, gli asset incorporano un ulteriore livello di rischio legato ai protocolli che ne gestiscono l’emissione e la gestione.

Questo aspetto non è invece presente nel caso di WETH, che rappresenta una semplice conversione 1:1, senza esposizione a infrastrutture esterne o a logiche di staking sottostanti.

4. I bridged token di Ethereum

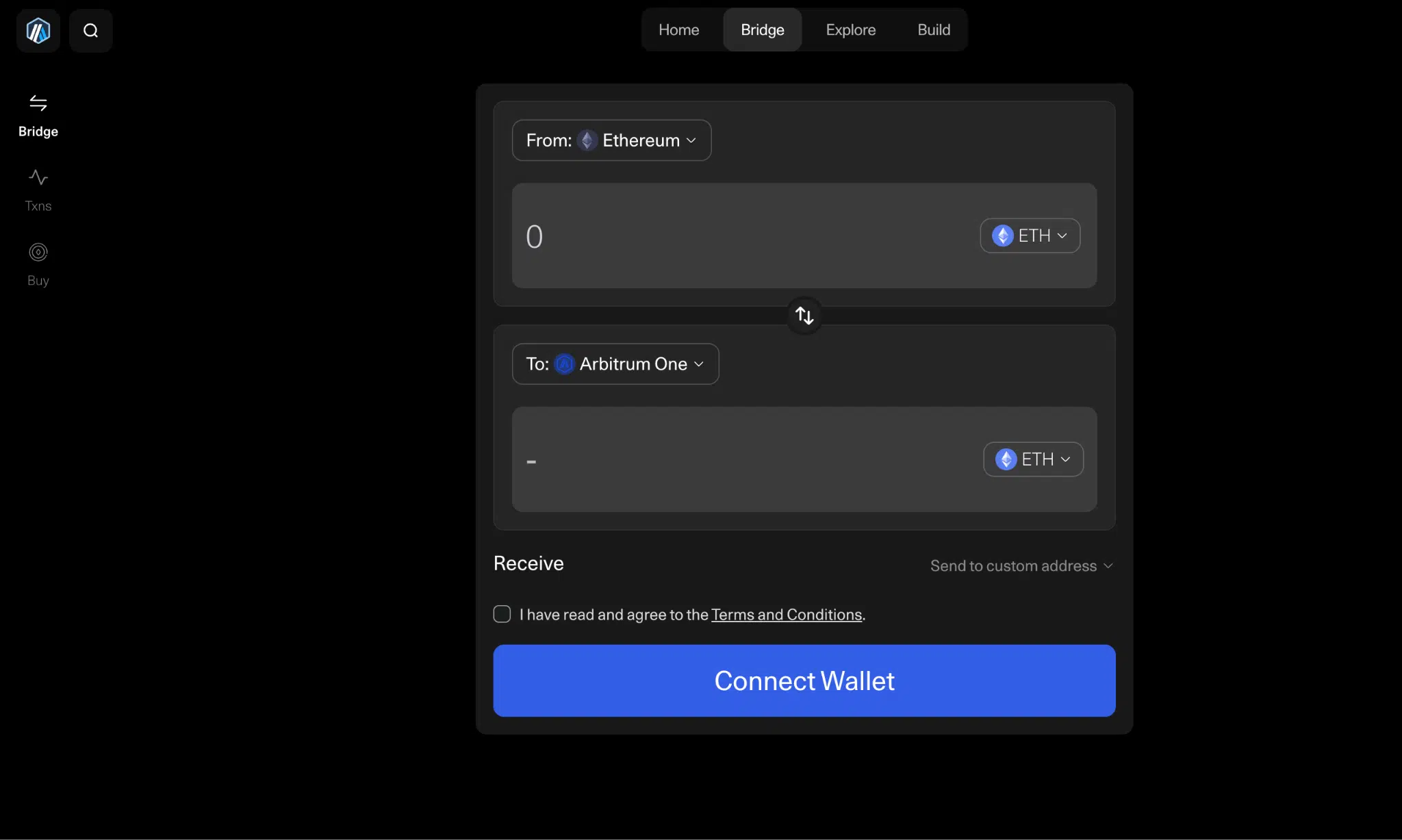

Proseguendo, tra i vari modi per esporsi alla price action di Ethereum troviamo i bridged token. Si tratta di versioni di ETH “trasferite” su altre blockchain, in particolare layer-2 o chain alternative, attraverso l’utilizzo di bridge che bloccano l’asset sulla rete di origine e ne emettono una rappresentazione equivalente sulla rete di destinazione.

In questo modo è possibile utilizzare ETH al di fuori della mainnet di Ethereum, ad esempio su reti come Arbitrum, Optimism, Base o altre reti compatibili, mantenendo un’esposizione 1:1 al suo valore. In questo caso si parla nel gergo di “canonical ETH” ossia la versione ufficiale dell’asset riconosciuta dal rollup e garantita dal bridge nativo della rete.

Esisterebbero in realtà altri bridge non canonical ma generici, ovvero non legati e riconosciuti da un rollup layer-2 ma semplicemente creati da protocolli esterni per trasferire liquidità (senza una versione ufficiale). In ogni caso, i token bridged si differenziano da WETH in quanto dipendono da un’infrastruttura cross-chain che custodisce gli asset originali e ne gestisce la rappresentazione sulla rete di destinazione.

Questo introduce un livello di rischio ben maggiore legato alla sicurezza del bridge, che spesso rappresenta proprio il vettore di rischio più targhettizzato nel mondo DeFi. C’è da considerare poi anche il livello di centralizzazione delle chain dove vengono gestiti i token bridged, in genere organizzati tramite semplici multisig, e quindi potenzialmente più vulnerabili ad attacchi.

5. Versioni sintetiche e derivate di ETH

L’ultima categoria è quella delle versioni sintetiche e derivate di Ethereum, ossia strumenti che replicano il valore di ETH senza detenere necessariamente l’asset sottostante in forma diretta. In questo caso ci allontaniamo progressivamente dal concetto di “ETH nativo” per entrare in un terreno più speculativo e tendenzialmente più rischioso.

A differenza delle versioni precedenti, qui il prezzo dell’asset derivato dipende principalmente dal meccanismo che mantiene l’ancoraggio al valore di ETH. Ogni piattaforma adotta un modello diverso che si basa su funding rate/ oracoli per mantenere il più possibile le quotazioni vicine a quelle del “sottostante”.

In particolare, questa tipologia di esposizione è presente soprattutto all’interno dei protocolli di perpetual trading, sia decentralizzati che centralizzati, dove sostanzialmente gli utenti non acquistano ETH ma un contratto basato sul suo controvalore.

Per fare trading, le soluzioni derivate rappresentano spesso uno strumento molto efficiente e flessibile, grazie alla possibilità di operare con leva finanziaria in modalità long o short. Tuttavia, rispetto al trading spot risultano più complesse da gestire e richiedono una comprensione più profonda delle dinamiche di mercato.

Per chi ha un’ottica di medio-lungo periodo, invece, questo tipo di strumenti non è generalmente la soluzione più adatta, poiché il mantenimento delle posizioni aperte comporta costi ricorrenti legati ai funding rate.